Realsteuern

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

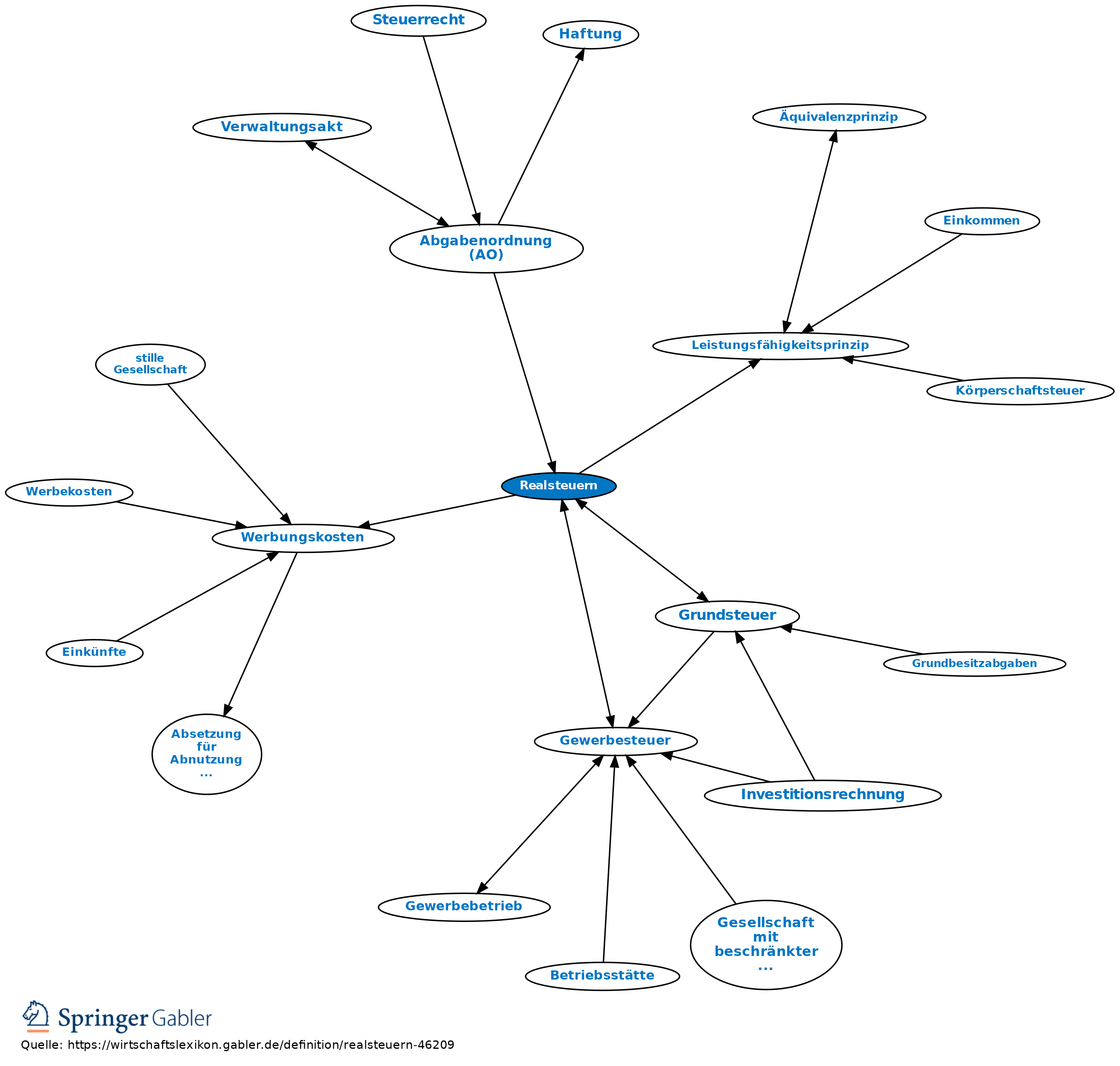

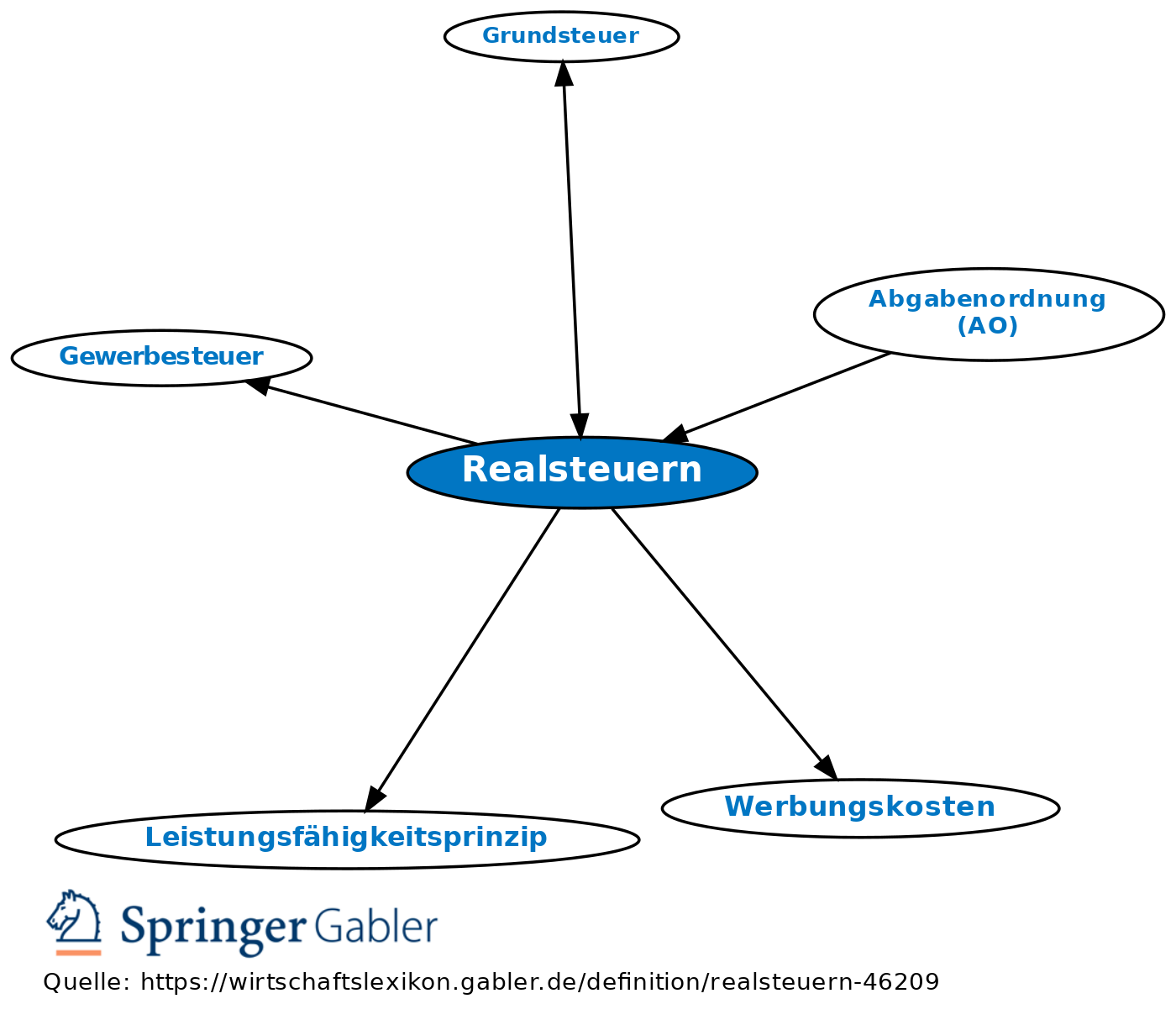

Objektsteuern, Sachsteuern. 1. Begriff: Steuern, die an Steuerobjekte anknüpfen, ohne Berücksichtigung der persönlichen Verhältnisse des Eigentümers oder sonst Berechtigten. Die Realsteuern stellen deshalb im Grundsatz nicht auf die persönliche Leistungsfähigkeit (Leistungsfähigkeitsprinzip) des Berechtigten ab. Realsteuern sind Grundsteuer und Gewerbesteuer (§ 3 II AO). Steuerklassifikation nach dem Kriterium der Verknüpfung von Steuersubjekt und -objekt.

2. Bedeutung hinsichtlich der Abzugsfähigkeit bei der Ermittlung des steuerpflichtigen Einkommens: Die Realsteuern sind als Betriebsausgaben oder Werbungskosten abzugsfähig.

Gegensatz: Personensteuern.

{kind=link}

{kind=link}