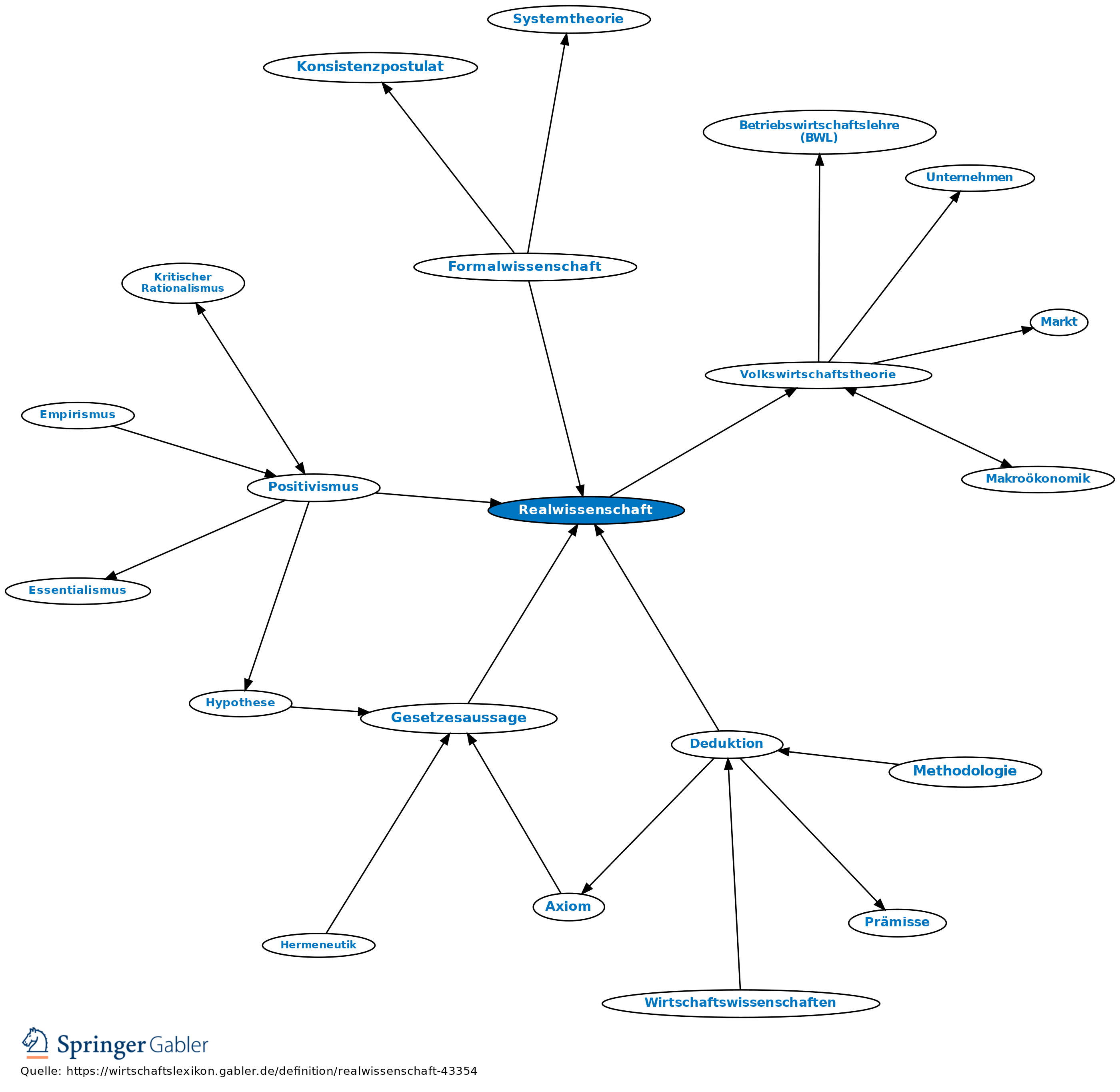

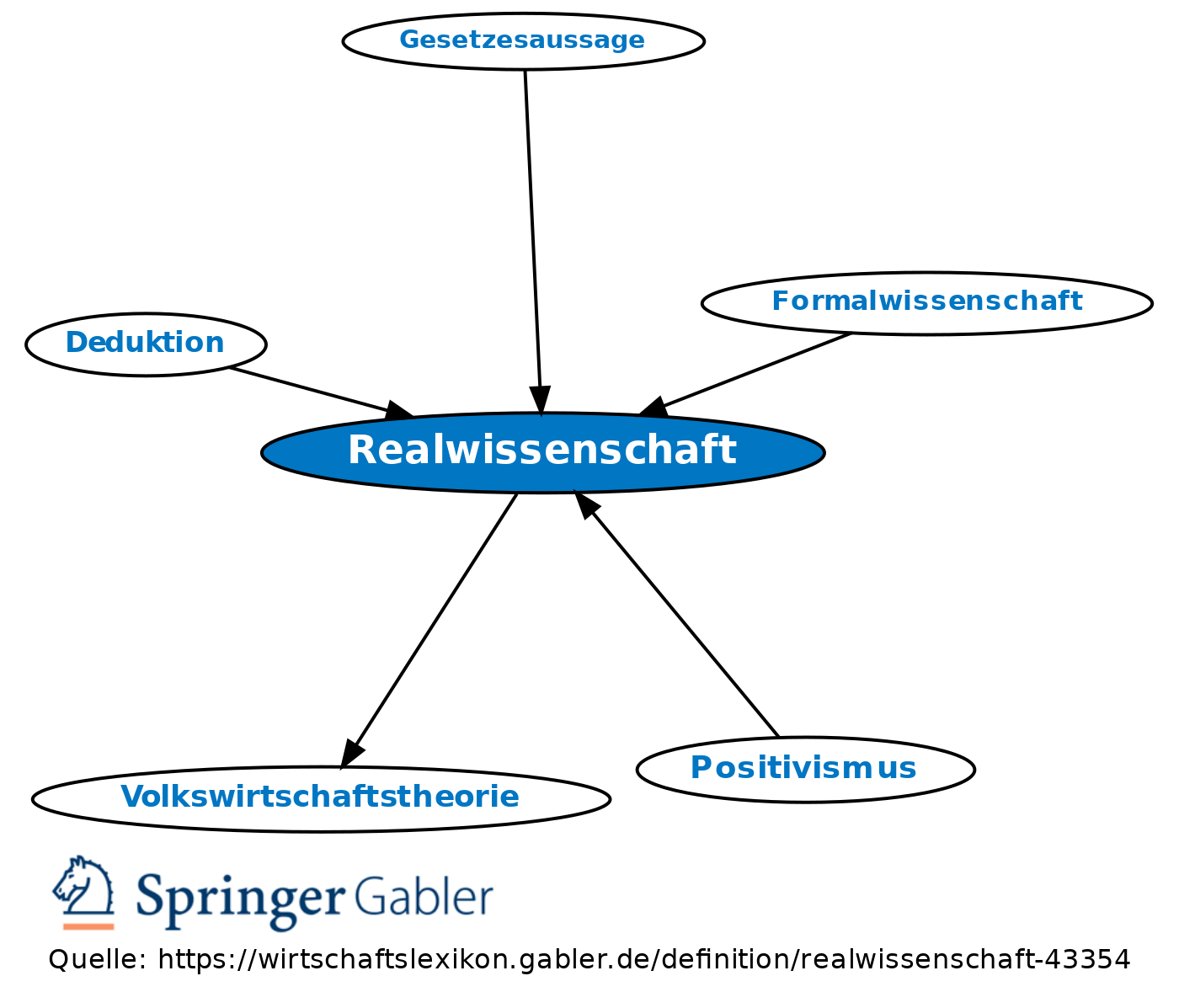

Realwissenschaft

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

empirische Wissenschaft, Erfahrungswissenschaft; Bezeichnung für eine Gruppe wissenschaftlicher Disziplinen, deren Gegenstand in der Realität existierende Objekte bilden. Neben Überprüfung auf logische Wahrheit ist Kontrolle der faktischen Wahrheit durch Tatsachenforschung erforderlich (Wissenschaftstheorie). Realwissenschaften gliedern sich in Naturwissenschaften (Physik, Biologie, Chemie etc.) und Sozial- bzw. Kulturwissenschaften.

Vgl. auch Volkswirtschaftstheorie.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Anspruchsgruppen Betriebswirtschaftslehre (BWL) Ceteris-Paribus-Annahme Effektivität Effizienz Empirismus Heuristik Homo oeconomicus Hypothese Intervention Konstruktivismus Kontingenz Kritischer Rationalismus Methodologie Modell Positivismus Typologie Wirtschaftlichkeitsprinzip erwerbswirtschaftliches Prinzip ökonomische Rationalität

eingehend

Realwissenschaft

ausgehend

eingehend

Realwissenschaft

ausgehend