Rechnungsprüfung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

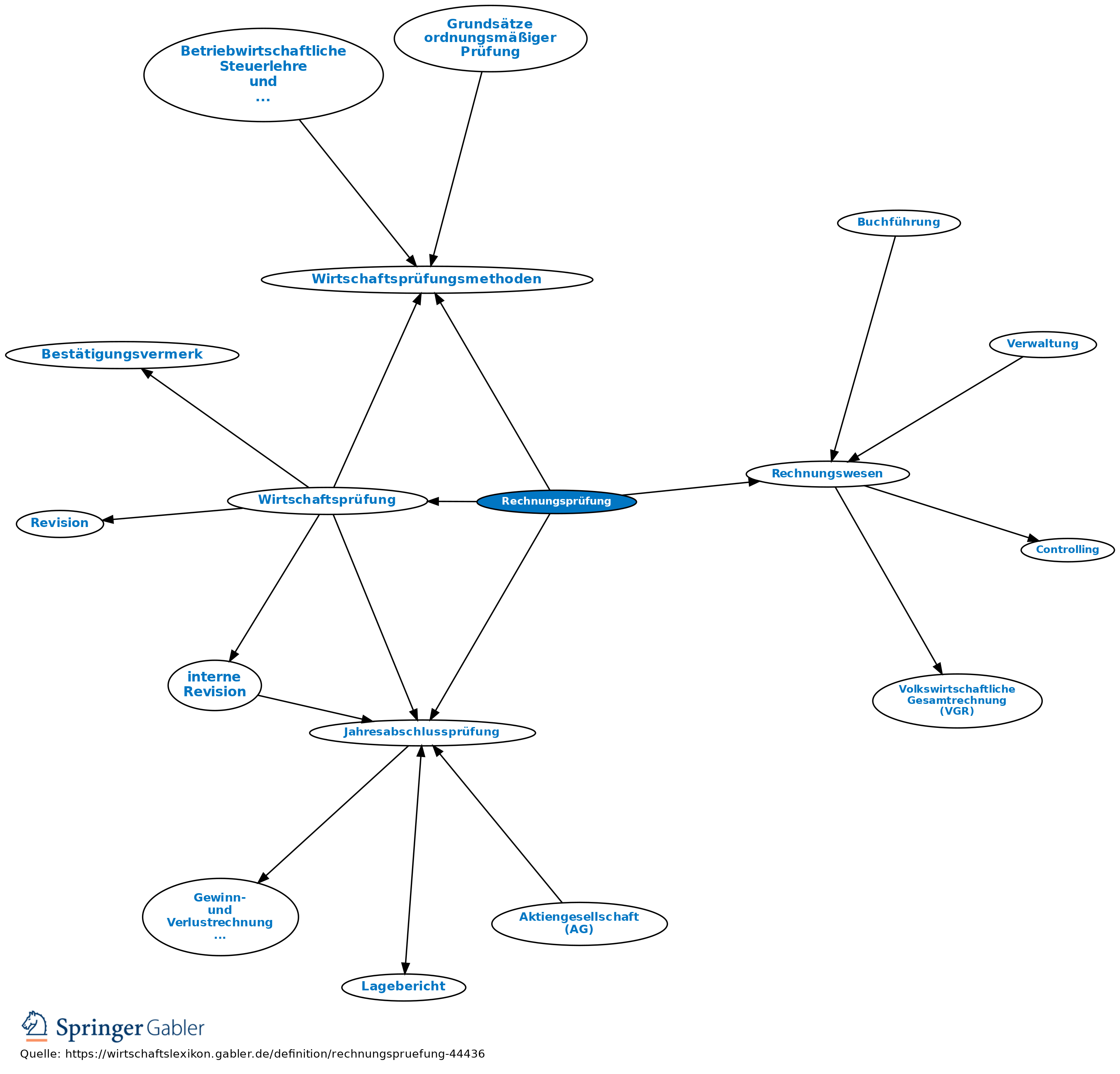

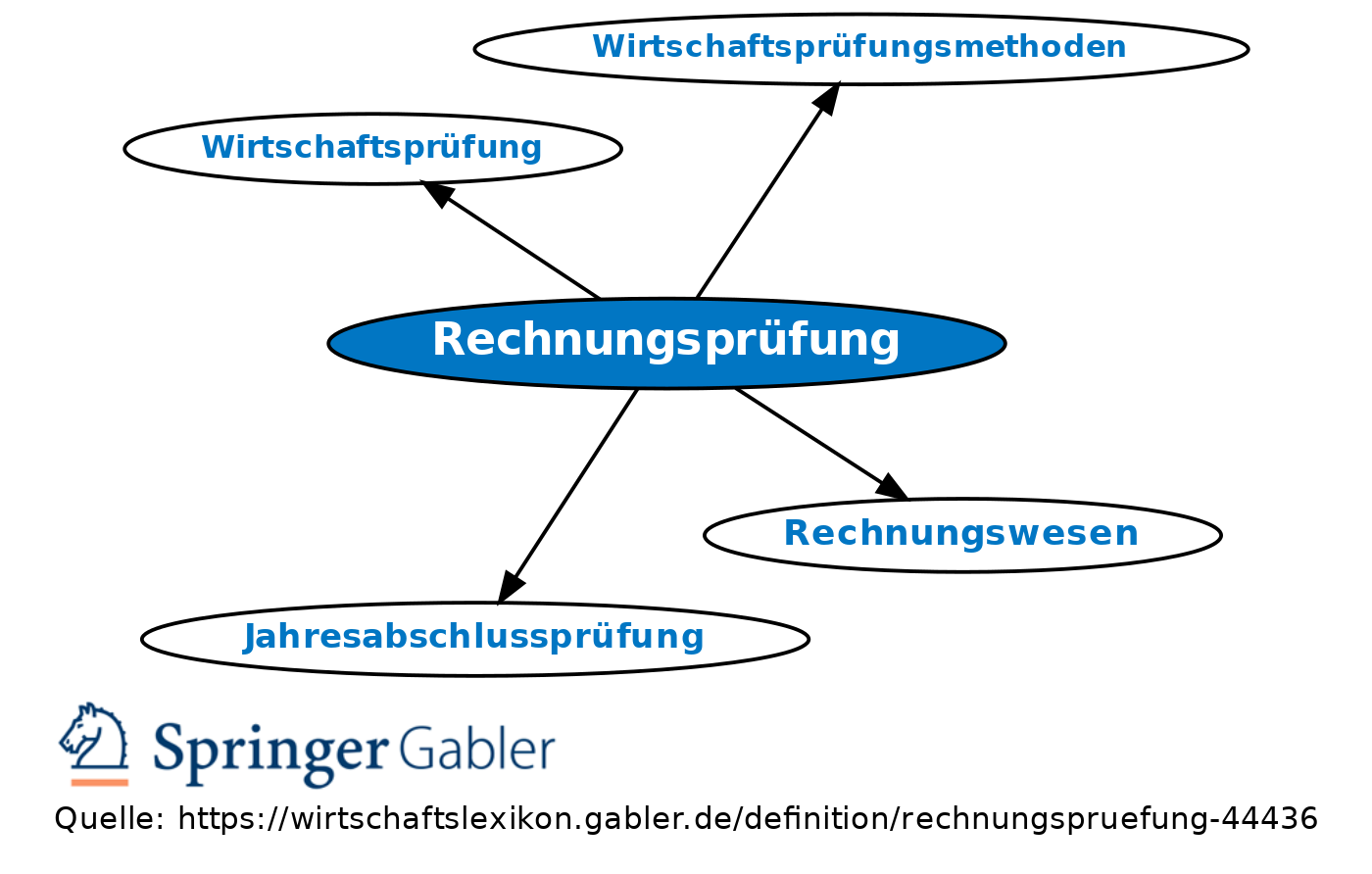

Prüfung des Rechnungswesens z.B. eines Vereins, ggf. auch einer Unternehmung.

Vgl. auch Jahresabschlussprüfung, Wirtschaftsprüfung, Wirtschaftsprüfungsmethoden.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Abschlussprüfer Anderkonto Beratung Bestätigungsvermerk Jahresabschlussprüfung Kassensturz Kontrolle Prüfung Prüfungsbericht Revision Soll-Ist-Vergleich Stichprobenprüfung Treugeber Treuhandschaft Treuhandvertrag Verprobung Versicherungsgesellschaft Wirtschaftsprüfung interne Revision internes Kontrollsystem (IKS)

eingehend

Rechnungsprüfung

ausgehend

eingehend

Rechnungsprüfung

ausgehend