Rechnungswesen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Volkswirtschaftslehre

Volkswirtschaftliche Gesamtrechnung (VGR).

Betriebswirtschaftslehre

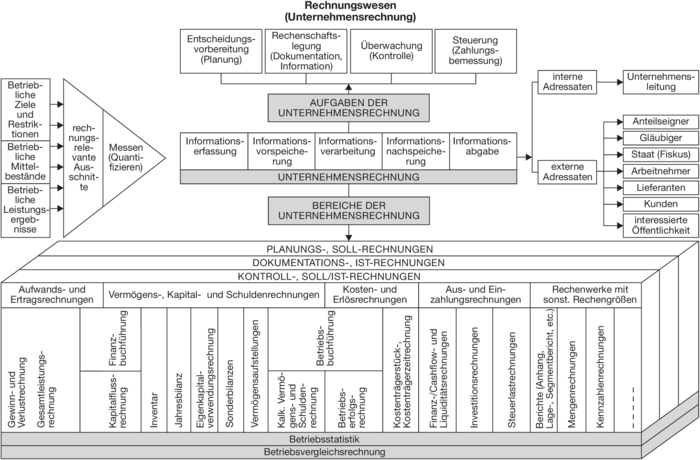

1. Begriff: Das betriebliche Rechnungswesen umfasst Verfahren zur systematischen Erfassung und Auswertung aller quantifizierbaren Beziehungen und Vorgänge der Unternehmung für die Zwecke der Planung, Steuerung und Kontrolle des betrieblichen Geschehens.

2. Aufgaben: a) betriebsintern:

(1) Abbildung und Kontrolle: mengen- und wertmäßige Erfassung und Überwachung der betrieblichen Prozesse.

Beispiel: Feststellung von Bestandsveränderungen, Errechnung der Stückkosten, Ermittlung von Beständen.

(2) Planung und Steuerung: Wirtschaftlichkeits- und Rentabilitätsrechnungen, die auf Daten des betriebswirtschaftlichen Rechnungswesens basieren, dienen der Unternehmensleitung als Planungsgrundlagen.

b) Extern:

(1) Rechenschaftslegung: Aufgrund gesetzlicher Vorschriften (z.B. §§ 238 ff. HGB) sind die Unternehmen verpflichtet, Rechenschaft über die betrieblichen Abläufe zu legen. Diese Forderung kann nur mit einem funktionierenden Rechnungswesen erfüllt werden.

(2) Information: Das Rechnungswesen informiert, teils aufgrund gesetzlicher Veröffentlichungspflicht (z.B. §§ 325 ff. HGB), teils aufgrund freiwilliger Offenlegung, Gesellschafter, Gläubiger, Arbeitnehmer, Finanzbehörden und die interessierte Öffentlichkeit über die Vermögens-, Finanz- und Ertragslage der Unternehmung.

3. Aufbau: Es gibt eine Vielzahl von Vorschlägen für die Gliederung des Rechnungswesens:

a) Traditionelle Gliederung: Buchführung und Bilanz, Kosten- und Leistungsrechnung, Betriebsstatistik und Vergleichsrechnung, Planungsrechnung.

b) Um eine Vermischung der Einteilungskriterien wie unter a) zu vermeiden (z.B. kann eine Bilanz als Planungsrechnung erstellt werden), ist in der tabellarischen Übersicht

über Aufgaben und Aufbau des betrieblichen Rechnungswesens die Gliederung der Bereiche nach folgenden Merkmalen vorgenommen: Alle Rechnungen lassen sich in Planungs-, Dokumentations- und Überwachungsrechnungen einteilen. Die Rechnungen können nach betriebswirtschaftlichen Rechnungskategorien (Aufwand/Ertrag, Vermögen/Kapital, Kosten/Leistungen, Auszahlungen/Einzahlungen), Abrechnungsinhalten (Gewinn- und Verlustrechnungen, Bilanzen etc.) und ihrer Auswertung für Statistik und Betriebsvergleich gegliedert werden.

c) Auch eine Einteilung in Nominalrechnungen (z.B. Liquiditätsrechnungen) und realgüterliche Rechnungen (z.B. Lagerbuchführung, Substanzerhaltungsrechnungen) ist möglich.

d) In der Gesamtorganisation der Unternehmung wird das betriebliche Rechnungswesen häufig als Aufgabenbereich des Controllings eingeordnet.

4. Tabellarische Darstellung von Aufgaben und Aufbau des betrieblichen Rechnungswesens vgl. Abbildung „Rechnungswesen”.

Vgl. auch Umweltrechnungslegung, verhaltensorientiertes Rechnungswesen.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

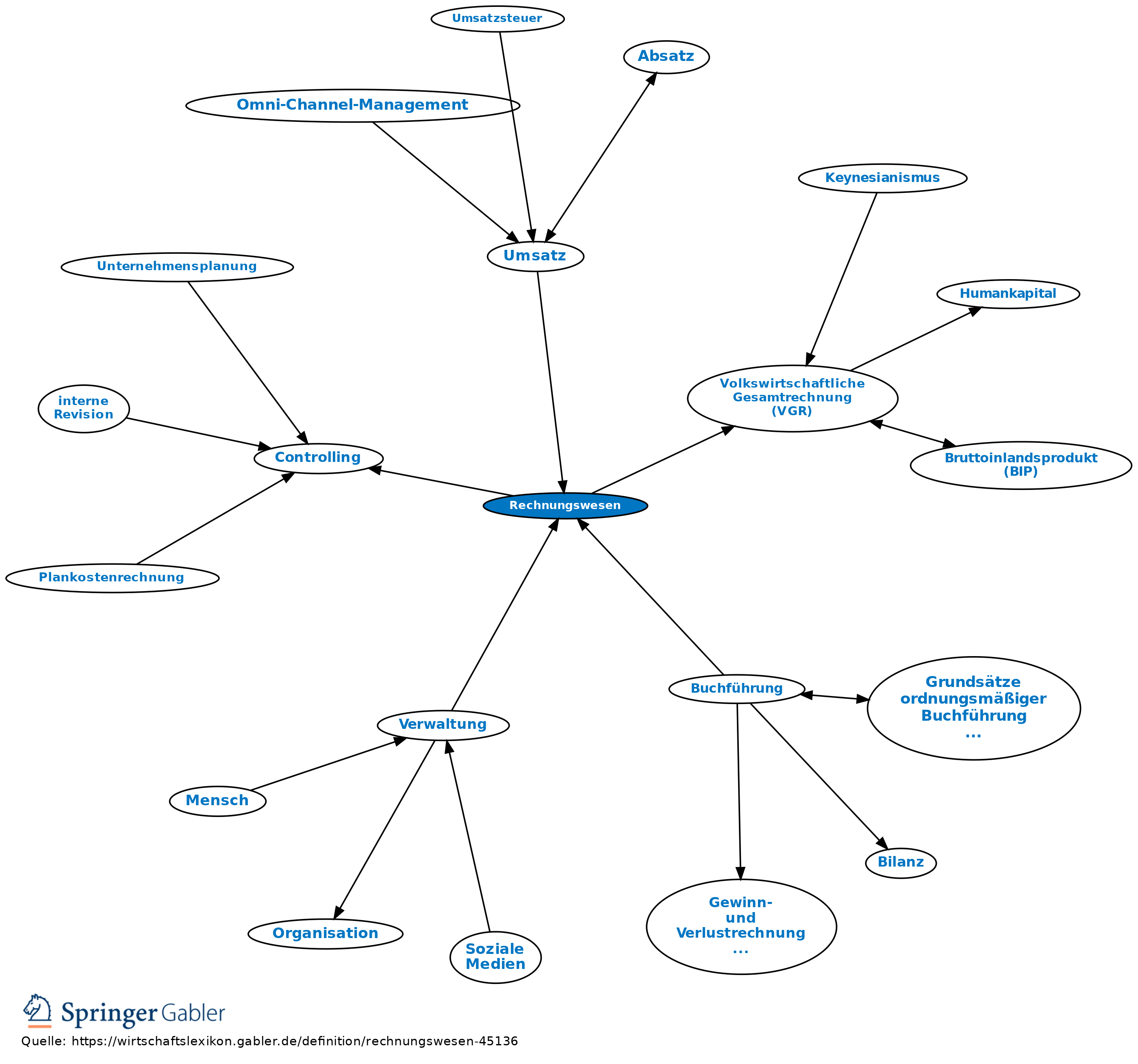

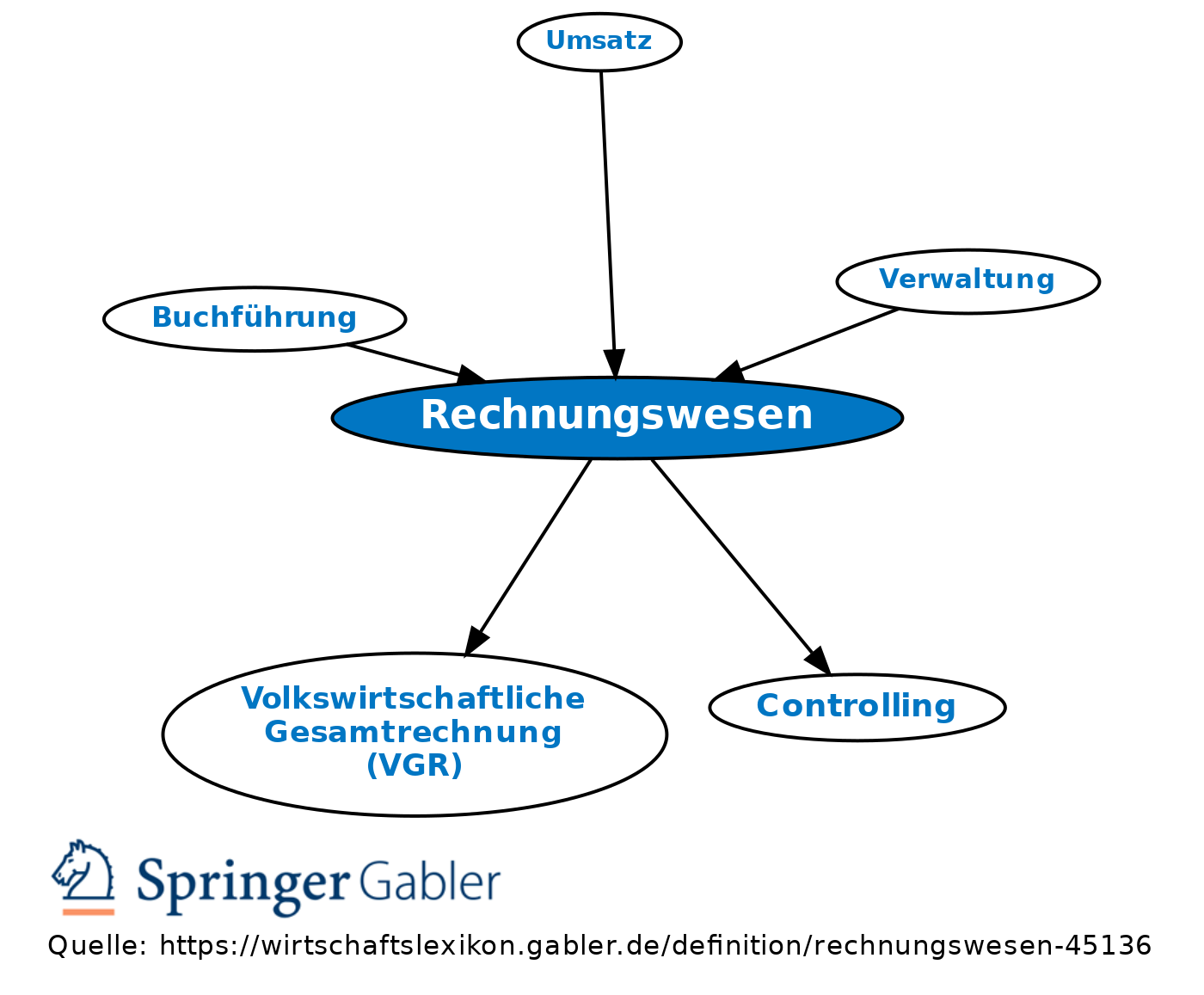

Interne Verweise

Rechnungswesen

- American Accounting Association (AAA)

- Bankbuchhaltung

- betriebswirtschaftliches Rechnungswesen

- Buchführung

- Einnahmen-Überschuss-Rechnung

- externes Rechnungswesen

- industrielles Rechnungswesen

- Information Center

- integriertes Rechnungswesen

- internes Rechnungswesen

- Kostenrechnung

- Kreditwürdigkeitsprüfung

- Preismanagement

- Rechnungslegung

- Rechnungsprüfung

- Umsatz

- Umweltrechnungslegung

- verhaltensorientiertes Rechnungswesen

- Verwaltung

- Wirtschaftlichkeitserlass