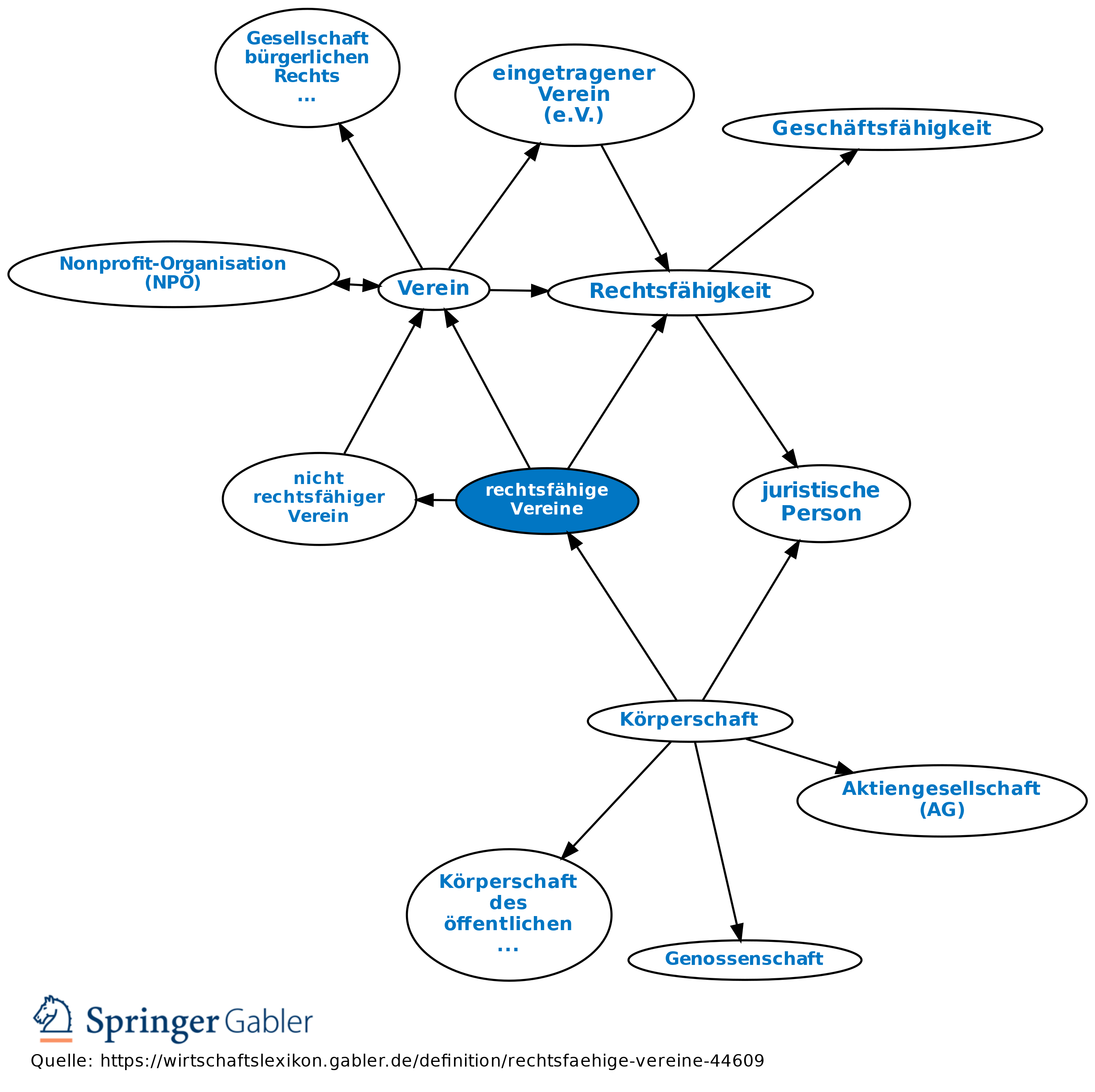

rechtsfähige Vereine

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Vereine mit Rechtsfähigkeit, erworben durch Eintragung in das Vereinsregister des zuständigen Amtsgerichts oder staatliche Verleihung (§§ 21 ff. BGB).

Steuerliche Behandlung: Rechtsfähige Vereine sind kraft ihrer Rechtsform unbeschränkt steuerpflichtig (§ 1 I Nr. 4 KStG), wenn sie ihren Sitz und/oder ihre Geschäftsleitung in Deutschland haben. Sie unterscheiden sich dadurch von den nicht rechtsfähigen Vereinen und Zweckvermögen (§ 1 I Nr. 5 KStG), die nach § 3 KStG nur dann unbeschränkt steuerpflichtig sind, wenn ihr Einkommen weder nach dem KStG noch nach dem EStG unmittelbar bei einem anderen Steuerpflichtigen zu versteuern ist.

Unbeschränkt steuerpflichtige Vereine können in vollem Umfang steuerbefreit sein, wenn sie gemeinnützig sind (§ 5 I Nr. 9 KStG).

{kind=link}

{kind=link}