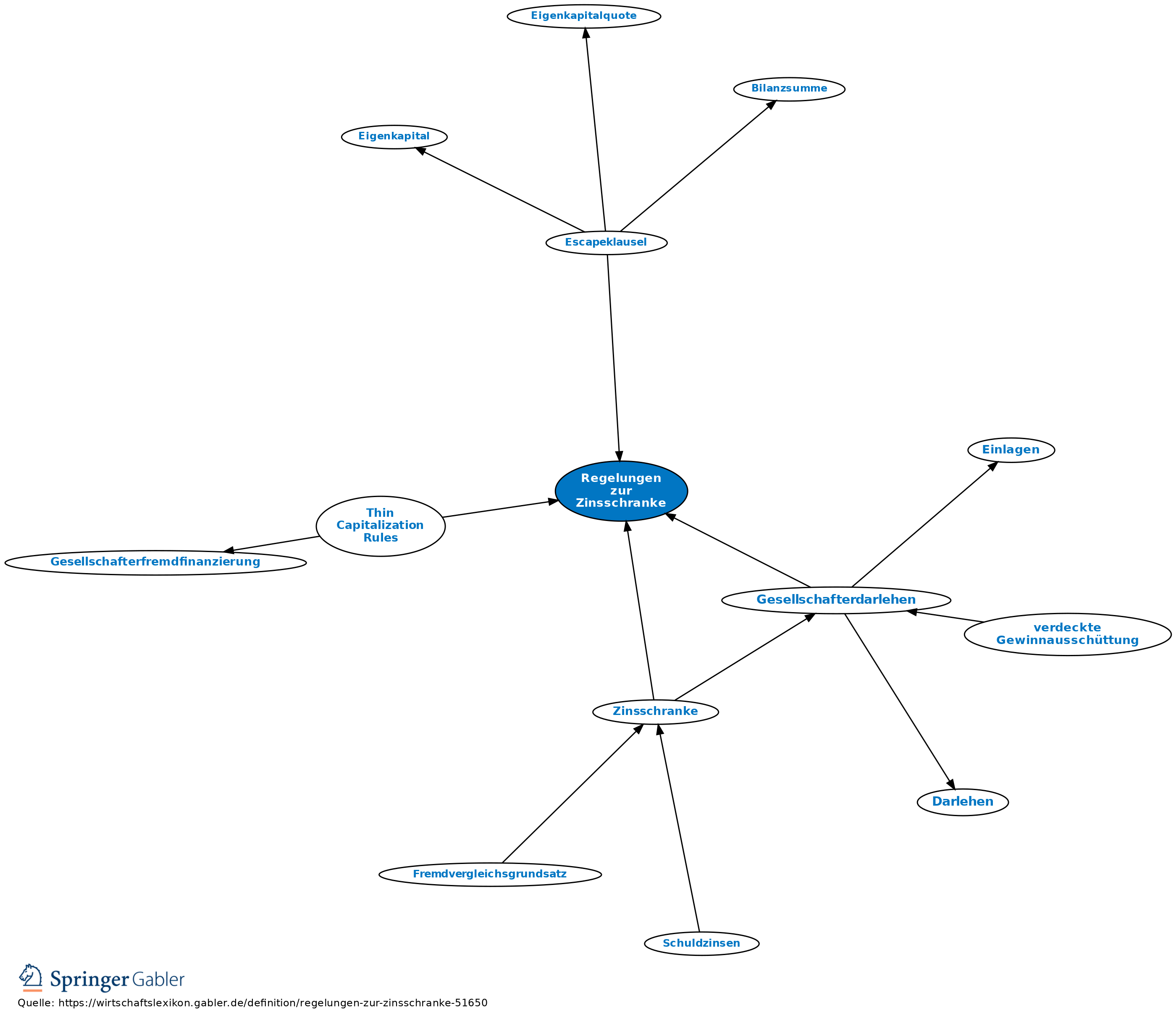

Regelungen zur Zinsschranke

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

- Allgemeines zur Zinsschranke

- Definitionen von Begriffen

- Ausnahmen von der Zinsschranken-Regelung

- Zinsvortrag

- EBITDA-Vortrag

- Folgen der Zinsschrankenregelung für die Gewerbesteuer

- Europarechtliche Aspekte

Allgemeines zur Zinsschranke

Im Rahmen der Unternehmensteuerreform 2008 wurde der steuerliche Abzug von Zinsen mit der Einführung der Zinsschranke (§ 4h EStG) beschränkt. Gründe für die Einführung der Zinsschranke waren bspw., dass die Zinsschrankenregelung das inländische Steuersubstrat sichern soll, indem ein Anreiz zur Verlagerung von Gewinnen nach Deutschland geschaffen und eine Verlagerung von Zinsaufwendungen nach Deutschland verhindert werden soll. Die Zinsschranke gemäß § 4h EStG regelt, dass Zinsaufwendungen eines Betriebs in Höhe des Zinsertrages desselben Wirtschaftsjahres steuermindernd berücksichtigt werden können. Ist der Saldo aus Zinsaufwendungen und Zinsertrag negativ (negativer Zinssaldo), beschränkt sich die Abzugsfähigkeit des Zinssaldos auf 30 Prozent des steuerlich maßgebenden Gewinns vor Zinserträgen, Zinsaufwendungen und Abschreibungen (sog. verrechenbares EBITDA = Earnings before Interest, Taxes, Depreciation and Amortization).

Zu den Abschreibungen, welche im Rahmen der Ermittlung des maßgeblichen Gewinns zu korrigieren sind, zählen u.a. auch die Sofortabschreibungen für geringwertige Wirtschaftsgüter (§ 6 II S. 1 EStG), Aufwendungen aus der Auflösung des jährlichen Sammelpostens (§ 6 IIa EStG) und die Absetzungen für Abnutzung nach § 7 EStG. Der steuerliche Gewinn, der für die Höhe der Zinsaufwendungen maßgeblich ist, ist nach den Vorschriften des Einkommensteuergesetzes vor Anwendung der Zinsschranke zu ermitteln (§ 4h III S. 1 EStG). Folglich sind demnach bei Personengesellschaften die Ergebnisse aus den Sonder - bzw. Ergänzungsbilanzen entsprechend zu berücksichtigen. Auf Kapitalgesellschaften ist die Zinsschrankenvorschrift ebenso anzuwenden. Für diese werden die Beschränkungen des Zinsausgabenabzugs in § 8a I S. 1 und S. 2 KStG geregelt. Bei Kapitalgesellschaften ist jedoch nicht der steuerlich maßgebende Gewinn Ausgangsgröße, sondern das maßgebliche zu versteuernde Einkommen, das sich nach den Vorschriften des Einkommensteuergesetzes und des Körperschaftsteuergesetzes vor Anwendung der Zinsschranke und vor Abzug von Verlusten und Spenden ermittelt.

Die Zinsaufwendungen, die durch die Beschränkungen im Rahmen der Zinsschranke nicht abzugsfähig sind, sind im Jahr der Entstehung außerbilanziell hinzuzurechnen und erhöhen damit den steuerlichen Gewinn bzw. das zu versteuernde Einkommen. Die Zinsaufwendungen, die nicht im laufenden Wirtschaftsjahr abzugsfähig sind, können in die folgenden Jahre vorgetragen werden, d.h. es entsteht ein sog. „Zinsvortrag“. Die vorgetragenen Zinsaufwendungen mindern in den folgenden Wirtschaftsjahren den steuerpflichtigen Gewinn bzw. das zu versteuernde Einkommen, soweit diese dann im Rahmen der Zinsschrankenregelung steuermindernd berücksichtigungsfähig sind. Die Zinsschrankenregelung ist für Wirtschaftsjahre, die nach dem 25.5.2007 beginnen und nicht vor dem 1.1.2008 enden, erstmalig anzuwenden.

Definitionen von Begriffen

Zinsen im Rahmen der Zinsschranke

Zinsaufwendungen im Sinne der Zinsschranke sind „Vergütungen für Fremdkapital, die den maßgeblichen Gewinn gemindert haben, wenn die Rückzahlung des Fremdkapitals oder ein Entgelt für die Überlassung des Fremdkapitals zur Nutzung zugesagt oder gewährt worden ist, auch wenn die Höhe des Entgelts von einem ungewissen Ereignis abhängt“ (§ 4h EStG).

Unter Anwendung dieser Definition auf Zinserträge werden Zinserträge im Sinne der Zinsschranke bestimmt als Erträge aus Kapitalforderungen jeder Art, die den maßgeblichen Gewinn erhöht haben. Auf- und Abzinsung unverzinslicher und niedrig verzinslicher Verbindlichkeiten bzw. Kapitalforderungen fallen ebenso unter den Zinsbegriff. Wie der obigen Erläuterung zu entnehmen ist, ist das Fremdkapital Anknüpfungspunkt für den Zinsbegriff im Sinne der Zinsschranke. Unter Fremdkapital werden dabei Verbindlichkeiten passivierungspflichtiger Kapitalzuführungen in Geld verstanden, die nach steuerlichen Kriterien nicht zum Eigenkapital gehören. Hierzu zählen bspw. auch fest und variabel verzinsliche Darlehen, Gewinnschuldverschreibungen, Gewinnbeteiligungen aus partiarischen Darlehen oder aus typisch stillen Beteiligungen sowie grundsätzlich Genussrechtskapital.

Des Weiteren fallen unter den Zinsbegriff im Sinne der Zinsschranke Gebühren für die Überlassung von Fremdkapital, Provisionen und Vorfälligkeitsentschädigungen, aber auch Damnum bzw. Disagio, da es auf die Dauer der Überlassung des Kapitals nicht ankommen soll. Nicht zu dem Zinsbegriff sollen z.B. Dividenden, Skonti und Boni, Zinsen nach §§ 233ff. AO, sonstige nicht abzugsfähige Zinsen für Schulden nach § 4 (4a) EStG oder Zinsen, die sich im Zusammenhang mit einer verdeckten Gewinnausschüttung steuererhöhend ausgewirkt haben, zählen. Zinsaufwendungen, die als steuerpflichtige Sondervergütungen eines Mitunternehmers gelten, sollen weder bei der Mitunternehmerschaft noch beim Mitunternehmer im Rahmen der Zinsschranke zu berücksichtigen sein. Darüber hinaus sollen weder Erträge aus der erstmaligen Bewertung von Verbindlichkeiten noch Auf- und Abzinsungen sowie Bewertungen von Verbindlichkeiten oder Kapitalforderungen mit einer Laufzeit am Bilanzstichtag von weniger als 12 Monaten oder Teilwertberichtigungen etc. als Zinsen im Sinne der Zinsschranke gelten.

Betrieb im Sinne der Zinsschranke

Die Zinsschrankenregelung stellt auf die Zinsaufwendungen eines „Betriebs“ ab. Damit soll ausgedrückt werden, dass die steuerliche Beschränkung der Zinsaufwendungen im Rahmen der Zinsschranke für jeden Betrieb, mit dem Gewinneinkünfte (Einkünfte aus Land- und Forstwirtschaft gemäß § 13 EStG, Einkünfte aus Gewerbebetrieb gemäß § 15 EStG, Einkünfte aus selbständiger Arbeit gemäß § 18 EStG) erzielt werden, zur Anwendung kommen kann. Kapitalgesellschaften, die in Deutschland unbeschränkt steuerpflichtig sind, haben einen Betrieb im Sinne der Zinsschranke inne. Hingegen halten beschränkt steuerpflichtige Körperschaften nur dann einen Betrieb, wenn sie auch tatsächlich Gewinneinkünfte im Sinne der §§ 13 bis 18 EStG (als Einkünfte aus Land- und Forstwirtschaft, aus Gewerbebetrieb oder aus selbstständiger Arbeit) erzielen. Für Personengesellschaften gilt dies analog mit der Folge, dass vermögensverwaltende Personengesellschaften grundsätzlich keinen Betrieb für Zwecke der Zinsschrankenregelung haben. Personengesellschaften und Körperschaften könnten stets nur „einen“ Betrieb im Sinne der Zinsschranke unterhalten, wohingegen Einzelunternehmer mehrere voneinander getrennte Betriebe innehaben können. Organgesellschaften und Organträger werden als „ein Betrieb“ behandelt. Ausländische Betriebsstätten eines inländischen Stammhauses stellen keine eigenständigen Betriebe dar.

Ausnahmen von der Zinsschranken-Regelung

Die Beschränkungen des Abzugs von Zinsaufwendungen im Rahmen der Zinsschranke kommen nicht zur Anwendung, wenn eine der folgenden Ausnahmen (§ 4h II S. 1 EStG) vorliegt:

Freigrenze

Die Zinsschrankenregelung ist nicht anzuwenden, wenn die Summe aus Zinserträgen und Zinsaufwendungen negativ ist (Schuldzinsenüberhang) und im Wirtschaftsjahr der Entstehung weniger als 3 Mio. Euro beträgt (§ 4h II S. 1a EStG). Hierbei handelt es sich um eine Freigrenze, sodass bei einem Überschreiten dieser Grenze der gesamte Schuldzinsenüberhang der Zinsschrankeregelung unterliegt. Damit ist Zinsabzug auf 30 Prozent des steuerlich maßgeblichen Gewinns bzw. des zu versteuernden Einkommens beschränkt. Bei Organschaften kann die Freigrenze nur einmal auf Ebene des Organträgers zur Anwendung kommen, da der Organkreis als ein Betrieb im Sinne der Zinsschranke gilt.

Konzern-Klausel

Es kommt zu einer Befreiung von den Beschränkungen der Zinsschranke, wenn der Betrieb eines Einzelunternehmers, einer Personengesellschaft oder einer Kapitalgesellschaft nicht oder nur anteilig zu einem Konzern gehört („Konzernklausel“, § 4h II S. 1b EStG). Ziel der Einführung dieser Befreiungsvorschrift war es, Erleichterungen für Kapitalgesellschaften, die sich im Streubesitz befinden, und Unternehmen, die keine weiteren Beteiligungen halten, zu schaffen. Greift die Konzern-Klausel, sind sämtliche Zinsaufwendungen grundsätzlich abzugfähig.

Ein Betrieb gehört zu einem Konzern im Sinne der Zinsschranke, wenn er nach den maßgeblichen Rechnungslegungsstandards mit einem oder mehreren anderen Betrieben konsolidiert wird. Lediglich die Möglichkeit der Konsolidierung veranlasst bereits die Anwendung der Zinsschrankenregelung. Bei Kapitalgesellschaften gilt die Besonderheit, dass die Befreiungsvorschrift im Rahmen der Konzern-Klausel nur dann zum Tragen kommt, wenn keine schädliche Gesellschafterfremdfinanzierung i.S.d. § 8a II KStG vorliegt. Eine schädliche Gesellschafterfremdfinanzierung liegt vor, wenn die an zu mehr als 25 Prozent unmittelbar oder mittelbar beteiligten Anteilseigner, diesen nahe stehende Personen und an rückgriffsberechtigte Dritte gezahlten Vergütungen für Fremdkapital in der Summe 10 Prozent des negativen Zinssaldos der Gesellschaft übersteigen. Gemäß den gesetzlichen Vorschriften muss die Kapitalgesellschaft nachweisen, dass keine schädliche Gesellschafterfremdfinanzierung vorliegt. Kann sie den Nachweis nicht erbringen, sind die Beschränkungen im Rahme der Zinsschranke weiterhin zu berücksichtigen. Für Mitunternehmerschaften gilt diese Regelung korrespondierend, wenn diese einer Kapitalgesellschaft unmittelbar oder mittelbar nachgeordnet sind.

Escape-Klausel

Eine weitere Befreiungsvorschrift ist durch die sog. Escape-Klausel geregelt, wonach die Zinsschrankenregelung nicht zur Anwendung kommt und damit sämtliche Zinsaufwendungen grundsätzlich uneingeschränkt abzugsfähig sind, wenn der Betrieb zwar zu einem Konzern gehört, dessen Eigenkapitalquote allerdings am Schluss des vorangegangenen Abschlussstichtages mindestens der Eigenkapitalquote des Konzerns entspricht (§ 4h II S. 1c EStG). Handelt es sich um erst neu gegründete Unternehmen, soll an die Stelle des Eigenkapitals des vorangegangenen Wirtschaftsjahres das Eigenkapital der Eröffnungsbilanz treten.

Im Rahmen der Escape-Klausel wird die Eigenkapitalquote des Betriebs mit der des Konzerns am vorangegangenen Abschlussstichtag verglichen. Ein Unterschreiten der Konzerneigenkapitalquote bis zu zwei Prozentpunkten ist unschädlich. Die relevante Eigenkapitalquote ermittelt sich aus dem Verhältnis des bilanziellen Eigenkapitals zu der Bilanzsumme. Soll ein Eigenkapitalquotenvergleich vorgenommen werden, ist im ersten Schritt der relevante Konsolidierungskreis zu bestimmen. Voraussetzung für die Konzernzugehörigkeit ist, dass mindestens zwei Betriebe im ertragsteuerlichen Sinne konsolidiert werden oder werden könnten, § 4h II S. 5 EStG. Nach § 4h III S. 6 EStG ist dies auch gegeben, wenn die Finanz- und Geschäftspolitik einheitlich mit einem anderen Betrieb bestimmt werden kann.

Zur Durchführung des Eigenkapitalquotenvergleichs sollen bestehende Konzernabschlüsse verwendet werden, wenn diese befreiende Wirkung nach den §§ 291 ff. HGB haben. Die Abschlüsse sind nach dem maßgebenden Rechnungslegungsstandard - vorrangig IFRS, nachrangig HGB und US-GAAP - zu erstellen. Bilanzierungs- und Bewertungswahlrechte sind in den zugrunde liegenden Bilanzen einheitlich auszuüben. Bei der Ermittlung der Eigenkapitalquote sind das Eigenkapital und die Bilanzsumme ggf. zu korrigieren. So sind bspw. Anteile an anderen Konzerngesellschaften in Höhe der Buchwerten entsprechend zu kürzen (§ 4h II S. 1c S. 5 ff EStG). Zudem ist zu beachten, dass nur die Einlagen bei der Berechnung der Eigenkapitalquote zu berücksichtigen sind, soweit diesen keine Entnahmen oder Ausschüttungen innerhalb der ersten sechs Monate nach dem maßgeblichen Abschlussstichtag gegenüberstehen (§ 4h II 2 S. 1c S. 5 EStG).

Korrespondierend zur Konzern-Klausel gilt auch für Kapitalgesellschaften die Besonderheit, dass die Befreiung von der Zinsschranke im Rahmen der Escape-Klausel nur dann möglich ist, wenn keine schädliche Gesellschafterfremdfinanzierung i.S.d. § 8a III KStG vorliegt. Konzernunternehmen, die von der Befreiungsvorschrift profitieren möchten, müssen nachweisen, dass innerhalb des gesamten steuerlichen Konzerns keine schädliche Gesellschafterfremdfinanzierung im bereits unter „Konzern-Klausel“ genannten Umfang vorliegt. Konzerninterne Finanzierungen sind dabei jedoch nicht zu berücksichtigen. Ohne Nachweis kommen die Beschränkungen im Rahmen der Zinsschranke weiterhin zur Anwendung; die Befreiungsvorschrift greift nicht. Für Mitunternehmerschaften gilt diese einschränkende Regelung zur Befreiungsvorschrift analog, wenn diese einer Kapitalgesellschaft unmittelbar oder mittelbar nachgeordnet sind.

Zinsvortrag

In Höhe der im Entstehungsjahr nicht abzugsfähigen Zinsaufwendungen entsteht sog. Zinsvortrag, d.h. die nicht im laufenden Wirtschaftsjahr abzugsfähigen Zinsaufwendungen können in die folgenden Wirtschaftsjahre vorgetragen werden und mindern in den folgenden Wirtschaftsjahren den steuerpflichtigen Gewinn bzw. das zu versteuernde Einkommen, soweit diese dann im Rahmen der Zinsschrankenregelung steuermindernd berücksichtigungsfähig sind. Der Zinsvortrag kann grundsätzlich dann genutzt werden, wenn sich die Verhältnisse zwischen dem Zinsaufwand und dem maßgeblichen steuerlichen EBITDA ändern. Dies kann bspw. durch eine Erhöhung des EBITDA’s oder durch eine Minderung der Zinsaufwendungen erreicht werden. Alternativ kommt es zu einer Nutzung des Zinsvortrags, wenn eine der Befreiungsvorschriften von der Zinsschranke zukünftig zur Anwendung kommt.

Der Zinsvortrag ist für jeden einzelnen Betrieb gesondert festzustellen. Dies hat zur Folge, dass für Unternehmen mit mehreren Betrieben mehrere Feststellungen zum Zinsvortrag notwendig sind. Der festgestellte Zinsvortrag ist an den jeweiligen Betrieb gebunden.

Ein nicht verbrauchter Zinsvortrag geht unter gewissen Bedingungen ungenutzt unter. Dies ist z.B. bei einer Betriebsaufgabe oder bei einer Betriebsübertragung der Fall (§ 4h V S. 1 EStG). Scheidet ein Mitunternehmer aus einer Mitunternehmerschaft aus, führt dies ebenso zu einem anteiligen Untergang des Zinsvortrages (§ 4h V S. 2 EStG). Darüber hinaus geht der Zinsvortrag auch bei Umwandlungen (z.B. Verschmelzungen und Formwechsel von Kapitalgesellschaften, Spaltung von Körperschaften, Unternehmenseinbringungen etc.) in analoger Anwendung der Nutzungsbeschränkungen des Verlustvortrages nach § 10d EStG verloren bzw. nicht auf den übernehmenden Rechtsträger über (§§ 4 II S. 2, 20 IX, 24 VI UmwStG). Bei einem mittelbaren oder unmittelbaren Erwerb von Anteilen an Kapitalgesellschaften ist die Nutzung des vorhandenen Zinsvortrages ebenso vollständig oder anteilig gefährdet, wenn eine „schädliche“ Anteilsübertragung i.S.d § 8c KStG vorliegt. Hält eine Kapitalgesellschaft eine Beteiligung an einer Personengesellschaft, kann die mittelbare oder unmittelbare Übertragung der Anteile an der Kapitalgesellschaft nur den Verlust des Zinsvortrags der Kapitalgesellschaft und nicht den Verlust des Zinsvortrags der Personengesellschaft bewirken.

EBITDA-Vortrag

Mit dem Wachstumsbeschleunigungsgesetz (WaBeschG) wurde der sog. EBITDA-Vortrag eingeführt, um den Wirkungsgrad der Zinsschranke abzumildern. Ist der abziehbare Zinsaufwand geringer als 30 Prozent vom EBITDA, entsteht der sog. EBITDA-Vortrag, der über die folgenden fünf Jahre vorgetragen werden kann. Der EBITDA-Vortrag erhöht grundsätzlich die Abzugsfähigkeit für Zinsaufwendungen in den folgenden Jahren. Dies gilt jedoch nur, soweit nicht bereits das EBITDA des laufenden Wirtschaftsjahres einen vollständigen Abzug der Zinsaufwendungen erlaubt. Zu beachten ist, dass der jeweils älteste EBITDA-Vortrag zuerst zu verbrauchen ist. Sofern der EBITDA-Vortrag nach fünf Jahren noch nicht verbraucht ist, verfällt dieser.

Der EBITDA-Vortrag ist gesondert festzustellen. Ein nicht verbrauchter EBITDA-Vortrag geht bei Aufgabe und Übertragung verloren; bei Ausscheiden eines Mitunternehmers geht er anteilig unter.

Folgen der Zinsschrankenregelung für die Gewerbesteuer

Zinsaufwendungen, die aufgrund der Zinsschrankenregelung nicht abzugsfähig sind, sind außerbilanziell zu korrigieren und zum steuerlichen Gewinn hinzuzurechnen. Da dieser Gewinn Ausgangsgröße für die Berechnung des Gewerbeertrags (§7 GewStG) ist, entfällt eine (nochmalige) gewerbesteuerliche Hinzurechnung der korrigierten Zinsaufwendungen (§ 8 Nr. 1 GewStG). Kommt es in einem späteren Wirtschaftsjahr zu einem Abzug des Zinsvortrags, greift hingegen grundsätzlich die gewerbesteuerliche Hinzurechnungsvorschrift (nach § 8 Nr. 1 GewStG), da insoweit die Zinsaufwendungen steuermindernd im Rahmen der Gewinnermittlung berücksichtigt worden sind.

Europarechtliche Aspekte

Da in der Praxis v.a. große grenzüberschreitend tätige Konzernunternehmen von den Beschränkungen der steuerlichen Zinsschranke betroffen sind, könnte hierin eine Diskriminierung gesehen werden und damit ein Verstoß gegen die EG-Grundfreiheiten vorliegen. Darüber hinaus könnte die Zinsschrankenregelung auch gegen die EG-Zins- und Lizenzrichtlinie sowie die Mutter-Tochter-Richtlinie verstoßen, welche beide u.a. die einmalige Besteuerung von Unternehmensgewinnen sichern sollen. Durch die Zinsschranke kommt es jedoch tendenziell zu einer verdeckten Besteuerung von Zinsen in Deutschland, was damit den Sinn und Zweck der Richtlinien beeinträchtigen könnte. Darüber hinaus könnte die Behandlung von deutschen Organgesellschaften zu EG-rechtlichen Bedenken in Bezug auf die Zinsschranke führen, da Organschaften grundsätzlich auf inländische Konzernstrukturen beschränkt werden und damit ausländische Konzerne benachteiligt sind.

{kind=link}

{kind=link}