Reisebüro

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

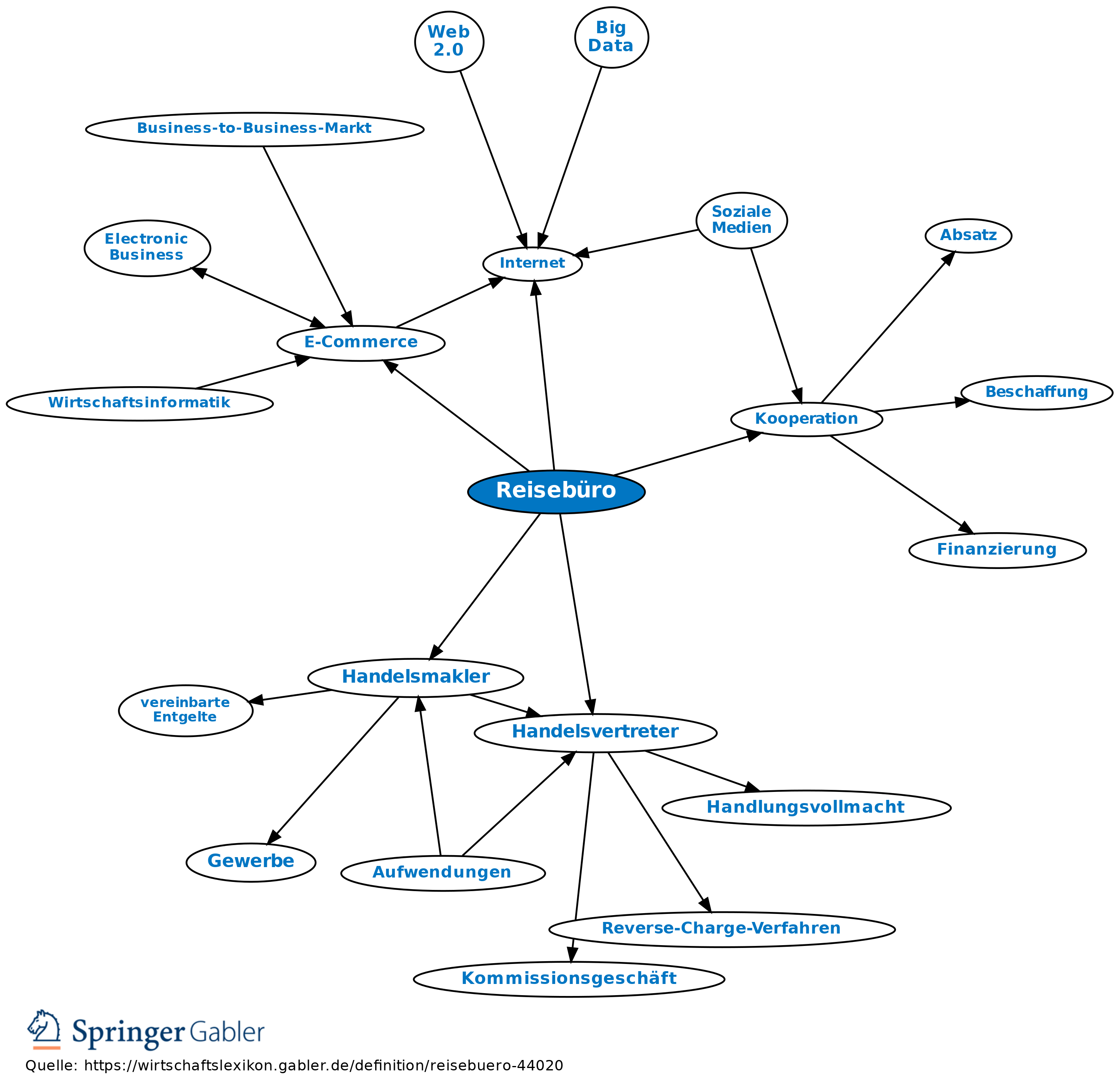

1. Begriff: Handelsunternehmen, die touristische Leistungen von Reiseveranstaltern und Beförderungsleistungen von Verkehrsunternehmen sowie weitere Leistungen aus dem Freizeitsektor (z.B. Eintrittskarten) verkaufen.

2. Merkmale: Reisebüros, häufig gleichgesetzt mit dem umfassenderen Begriff „Reisemittler“ (engl. intermediaries) verkaufen im Auftrag der Produzenten/ Hersteller der jeweiligen Tourismusleistungen diese an den Endverbraucher/ Reisenden (Touristen oder Geschäftskunden). Reisebüros sind entweder als Handelsvertreter (§§ 84 ff. HGB) oder als Makler (§§ 93 ff. HGB) tätig. Als Handelsvertreter hat das Reisebüro einen Rechtsanspruch auf eine Provision für den vermittelten Umsatz. Der Agenturvertrag zwischen dem Produzenten und dem Reisebüro regelt die Provision, die sich aus einer Grundprovision (Prozentbetrag vom Umsatz oder Festbetrag) und weiteren Incentives (z.B. bei Umsatzsteigerung) zusammensetzen kann. Als Handelsmakler kann das Reisebüro ein Serviceentgelt (Fee) vom Kunden verlangen; dies gilt nicht bei der Vermittlung von Pauschalreisen, da hier die Pflicht zum Endpreis, der vom Produzenten vorgegeben wird, besteht. Häufig werden Reisebüros unbewusst zum Reiseveranstalter bei der Vermittlung von zwei Leistungen, z.B. Flug und Hotel, für die der Kunde eine Rechnung mit einem Gesamtpreis erhält; damit entsteht eine Haftung als Reiseveranstalter nach § 651 BGB. Bewusst betätigen sich Reisebüros als Veranstalter dann, wenn über sog. „Eigenveranstaltungen“ (z.B. Studien- oder Rundreisen) die Rendite deutlich gesteigert werden kann. Folgende Hauptleistungen kennzeichnen das Geschäft von klassischen Reisebüros: Buchungen von Pauschalreisen; Verkauf von Flug-, Bahn- und Schiffstickets; Reservierung von Hotels/ Unterkünften; Auskünfte zu Ein- und Ausreisebestimmungen; Urlaubsländern und -gebieten; Reiseangeboten der Reiseveranstalter und Leistungsträger; Reiseversicherungen u.a.

3. Formen: Die Einteilung der Reisebüros erfolgt nach dem Kriterium der dominanten Geschäftstätigkeit: a) das Vollreisebüro verfügt über IATA-, Bahn- und DER-Lizenz und einen Agenturvertrag mit mind. einem Leitveranstalter, was u.a. den Verkauf von Linienflugscheinen und Bahntickets erlaubt,

b) das Touristik-Reisebüro hat i.d.R. keine eigene Lizenz für Beförderungsleistungen.

c) Das Firmenreisebüro (Business-Travel-Büro) konzentriert sich auf den Geschäftsreiseverkehr, berät und optimiert (IT-gestützt) das Geschäftsreisevolumen von Firmen,

d) Onlinereisebüros sind spezialisiert auf E-Commerce,

e) Incoming-Agenturen (Incoming) sind in Zielgebieten angesiedelt (= Zielgebietsagenturen) und vermitteln Reiseleistungen der Standortregion an ortsfremde Reiseveranstalter und Gäste.

4. Aktuelle Entwicklung: Die Agenturformen mischen oder überlappen sich häufig in der Realität. Zunehmender Direktvertrieb von Reiseveranstaltern und Produzenten und der weitgehende Wegfall der Provision im Flugsektor sowie die Etablierung von Onlinereisebüros haben zu einem massiven Strukturwandel geführt: Kooperationen, Franchisesysteme und konzerneigene (oder veranstaltereigene) Ketten dominieren heute den Vermittlermarkt. Firmenreisebüros treten - mit wenigen Ausnahmen - als „Global Player“ auf. Ein stark wachsender Anteil von Reiseleistungen wird über das Internet verkauft; dieser Vertriebsweg ermöglicht Produzenten (und Zielgebieten), den Kunden die eigene Leistung direkt anzubieten, diese buchbar zu machen und damit die Reisemittler auszuschalten. Dieser Trend wird zu einer weiteren Veränderung/ Anpassung der Geschäftsmodelle des klassischen Reisebürovertriebs führen.

2. Merkmale: Reisebüros, häufig gleichgesetzt mit dem umfassenderen Begriff „Reisemittler“ (engl. intermediaries) verkaufen im Auftrag der Produzenten/ Hersteller der jeweiligen Tourismusleistungen diese an den Endverbraucher/ Reisenden (Touristen oder Geschäftskunden). Reisebüros sind entweder als Handelsvertreter (§§ 84 ff. HGB) oder als Makler (§§ 93 ff. HGB) tätig. Als Handelsvertreter hat das Reisebüro einen Rechtsanspruch auf eine Provision für den vermittelten Umsatz. Der Agenturvertrag zwischen dem Produzenten und dem Reisebüro regelt die Provision, die sich aus einer Grundprovision (Prozentbetrag vom Umsatz oder Festbetrag) und weiteren Incentives (z.B. bei Umsatzsteigerung) zusammensetzen kann. Als Handelsmakler kann das Reisebüro ein Serviceentgelt (Fee) vom Kunden verlangen; dies gilt nicht bei der Vermittlung von Pauschalreisen, da hier die Pflicht zum Endpreis, der vom Produzenten vorgegeben wird, besteht. Häufig werden Reisebüros unbewusst zum Reiseveranstalter bei der Vermittlung von zwei Leistungen, z.B. Flug und Hotel, für die der Kunde eine Rechnung mit einem Gesamtpreis erhält; damit entsteht eine Haftung als Reiseveranstalter nach § 651 BGB. Bewusst betätigen sich Reisebüros als Veranstalter dann, wenn über sog. „Eigenveranstaltungen“ (z.B. Studien- oder Rundreisen) die Rendite deutlich gesteigert werden kann. Folgende Hauptleistungen kennzeichnen das Geschäft von klassischen Reisebüros: Buchungen von Pauschalreisen; Verkauf von Flug-, Bahn- und Schiffstickets; Reservierung von Hotels/ Unterkünften; Auskünfte zu Ein- und Ausreisebestimmungen; Urlaubsländern und -gebieten; Reiseangeboten der Reiseveranstalter und Leistungsträger; Reiseversicherungen u.a.

3. Formen: Die Einteilung der Reisebüros erfolgt nach dem Kriterium der dominanten Geschäftstätigkeit: a) das Vollreisebüro verfügt über IATA-, Bahn- und DER-Lizenz und einen Agenturvertrag mit mind. einem Leitveranstalter, was u.a. den Verkauf von Linienflugscheinen und Bahntickets erlaubt,

b) das Touristik-Reisebüro hat i.d.R. keine eigene Lizenz für Beförderungsleistungen.

c) Das Firmenreisebüro (Business-Travel-Büro) konzentriert sich auf den Geschäftsreiseverkehr, berät und optimiert (IT-gestützt) das Geschäftsreisevolumen von Firmen,

d) Onlinereisebüros sind spezialisiert auf E-Commerce,

e) Incoming-Agenturen (Incoming) sind in Zielgebieten angesiedelt (= Zielgebietsagenturen) und vermitteln Reiseleistungen der Standortregion an ortsfremde Reiseveranstalter und Gäste.

4. Aktuelle Entwicklung: Die Agenturformen mischen oder überlappen sich häufig in der Realität. Zunehmender Direktvertrieb von Reiseveranstaltern und Produzenten und der weitgehende Wegfall der Provision im Flugsektor sowie die Etablierung von Onlinereisebüros haben zu einem massiven Strukturwandel geführt: Kooperationen, Franchisesysteme und konzerneigene (oder veranstaltereigene) Ketten dominieren heute den Vermittlermarkt. Firmenreisebüros treten - mit wenigen Ausnahmen - als „Global Player“ auf. Ein stark wachsender Anteil von Reiseleistungen wird über das Internet verkauft; dieser Vertriebsweg ermöglicht Produzenten (und Zielgebieten), den Kunden die eigene Leistung direkt anzubieten, diese buchbar zu machen und damit die Reisemittler auszuschalten. Dieser Trend wird zu einer weiteren Veränderung/ Anpassung der Geschäftsmodelle des klassischen Reisebürovertriebs führen.

{kind=link}

{kind=link}

Bücher

2002, S. S. 263

2006, S. S. 110 ff

2005, S. S. 420 ff

2007, S. S. 295 ff

2009, S. S. 243 ff