Reverse-Charge-Verfahren

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

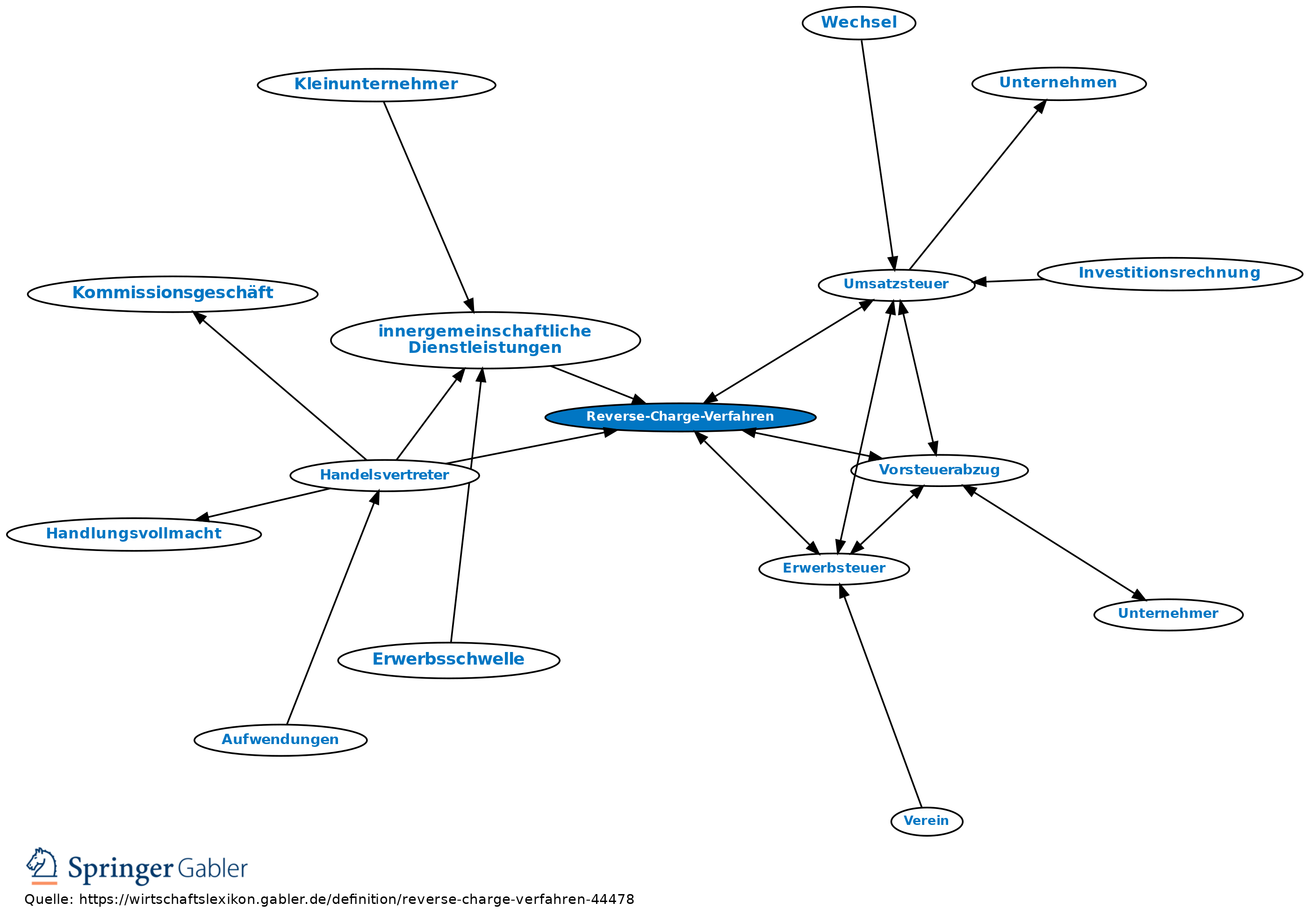

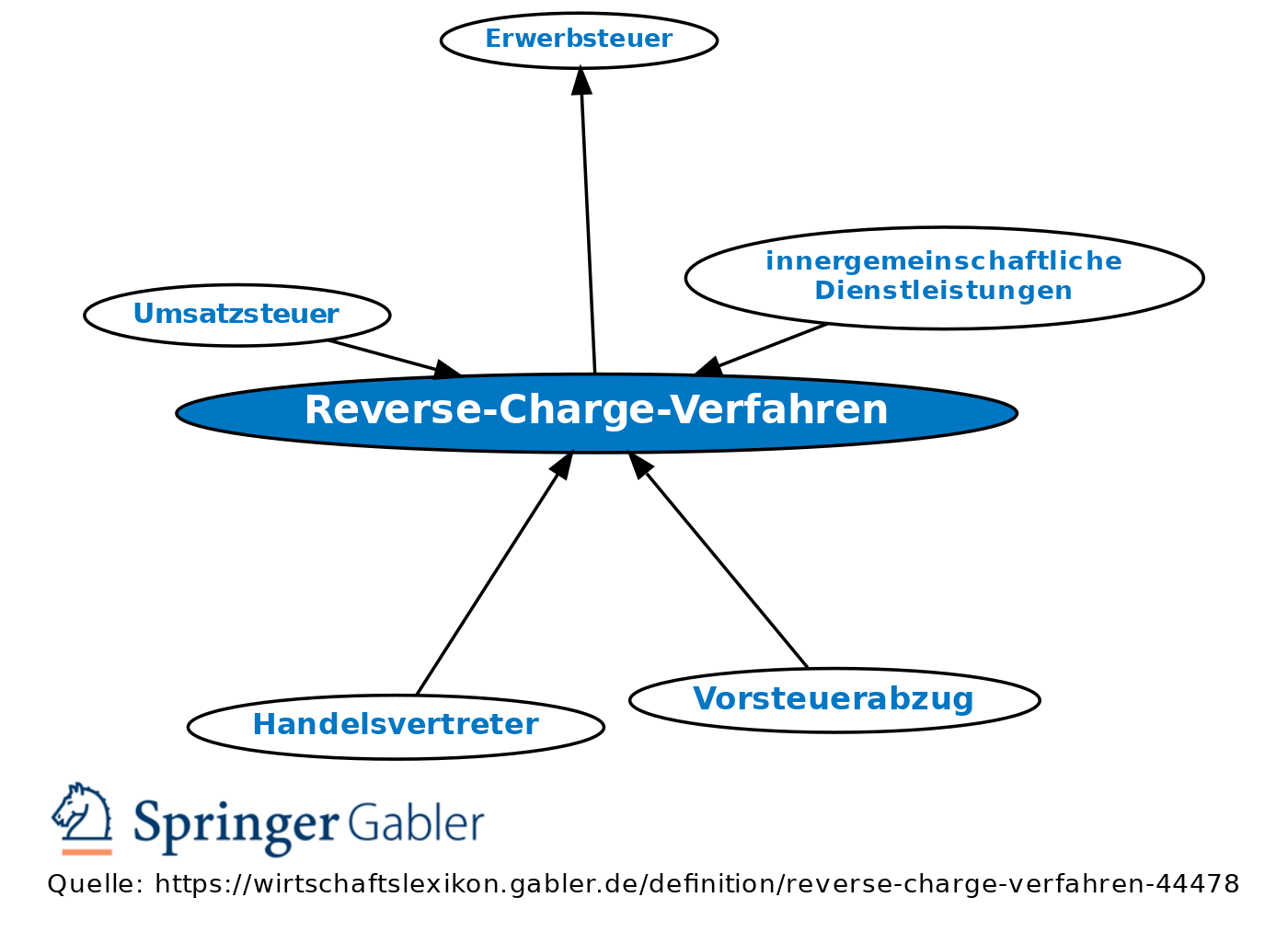

1. Begriff: Umsatzsteuerliche Regelung, nach der in bestimmten Fällen nicht der leistende Unternehmer, sondern sein Kunde (Leistungsempfänger) die Umsatzsteuer schuldet.

2. Folgen: Der leistende Unternehmer darf dem Kunden in diesen Fällen also nur das Nettoentgelt in Rechnung stellen. Der Kunde hat für den Bezug der fraglichen Leistung eine eigene Umsatzsteuerschuld an das Finanzamt zu entrichten (ähnlich wie bei der Erwerbsteuer). Er kann jedoch, soweit er vorsteuerabzugsberechtigt ist, diese Umsatzsteuer auch selbst wieder als Vorsteuer geltend machen. Insoweit besteht hinsichtlich der wirtschaftlichen Belastungswirkungen kein Unterschied zwischen dem Reverse-Charge-Verfahren und der normalen Umsatzsteuer. Das Verfahren führt lediglich zu einer Vereinfachung für den Fiskus und für den leistenden Unternehmer (weil er den Vorgang nicht beim Finanzamt deklarieren muss). V.a. in grenzüberschreitenden Fällen wird dadurch erheblicher Verwaltungsaufwand gespart, weil das Reverse-Charge-Verfahren einem ausländischen Unternehmer erspart, sich an ein dt. Finanzamt wenden zu müssen, und dem dt. Fiskus jede Gefahr nimmt, Steueransprüche im Ausland vollstrecken lassen zu müssen.

3. Anwendungsbereich: a) Das Reverse-Charge-Verfahren ist EG-rechtlich u.a. für grenzüberschreitende Fälle vorgesehen:

(1) In den Fällen von grenzüberschreitenden Katalogleistungen ist es unter bestimmten Umständen allen Mitgliedsstaaten zwingend vorgeschrieben.

(2) In allen übrigen Fällen grenzüberschreitender Geschäfte ist seine Einführung den Mitgliedsstaaten gestattet.

(3) Seine Anwendung auf weitere Fallkonstellationen ist EG-rechtlich nur gestattet, wenn es hierfür als Maßnahme zur Verhinderung von Steuerumgehung oder Steuerhinterziehung oder als Maßnahme zur Steuervereinfachung von der EG genehmigt worden ist.

b) In Deutschland ist das Reverse-Charge-Verfahren vorgesehen für:

(1) Werklieferungen und sonstige Leistungen eines in der EU (§ 13b I UStG), bzw. im Ausland ansässigen Unternehmers (§ 13b II Nr. 1 UStG ), naturgemäß allerdings nur dann, wenn diese Vorgänge in Deutschland steuerbar sind.

(2) Lieferungen sicherungsübereigneter Gegenstände durch den Sicherungsgeber an den Sicherungsnehmer außerhalb des Insolvenzverfahrens (§ 13b II Nr. 1 UStG);

(3) Lieferungen von Grundstücken (§ 13b II Nr. 3 UStG),

(4) Werklieferungen und sonstige Leistungen, die der Herstellung, Instandsetzung und -haltung, Änderung oder Beseitigung von Bauwerken dienen, mit Ausnahme von Planungs- und Überwachungsleistungen (§ 13b II Nr. 4 UStG), soweit der Leistungsempfänger wiederum selbst eine solche Leistung an andere erbringt (§ 13b V UStG);

(5) Lieferungen von Gas und Elektrizität eines im Ausland ansässigen Unternehmers nach § 3g UStG (§ 13b II Nr. 5 UStG);

(6) Übertragung von Berechtigungen nach dem Treibhausgas-Emissionshandelsgesetzes u. w. (§ 13b II Nr. 6 UStG); –(7) Lieferungen bestimmter Gegenstände (Metalle), z.T. ab einem Wert eines wirtschaftlichen Vorganges von 5.000 Euro, Anlagen 3 u.4 des UStG (§ 13b II Nr. 7 u. 11 UStG); –(8) Gebäudereinigungsleistungen (§ 13b II Nr. 8 UStG); –(9) Lieferungen von Gold in bestimmter Ausprägung (§ 13b II Nr. 9 UStG); –(10) Lieferungen von Mobilfunkgeräten und ähnl. Gegenständen ab einem Wert eines wirtschaftlichen Vorganges von 5.000 Euro (§ 13b II Nr. 10 UStG).

Das Reverse-Charge-Verfahren gilt in allen diesen Fällen nur dann, wenn der Leistungsempfänger (1) ein Unternehmer ist (in diesem Fall auch, wenn die Leistung für den nichtunternehmerischen Bereich des Unternehmers bezogen wird) oder (2) eine juristische Person des öffentlichen Rechts; ist das nicht der Fall, bleibt der leistende Unternehmer Steuerschuldner und muss die Steuer an das dt. Finanzamt abführen.

{kind=link}

{kind=link}