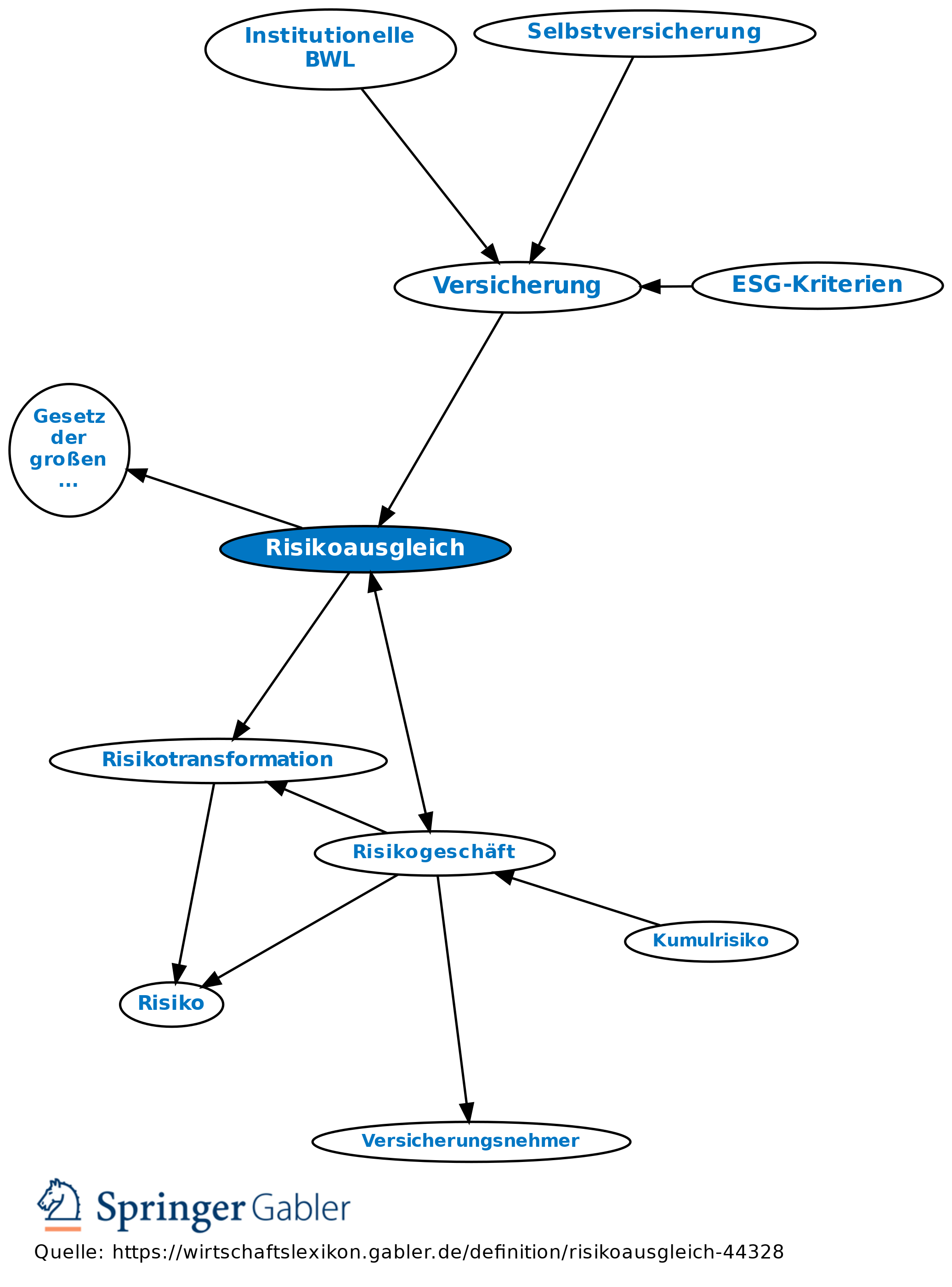

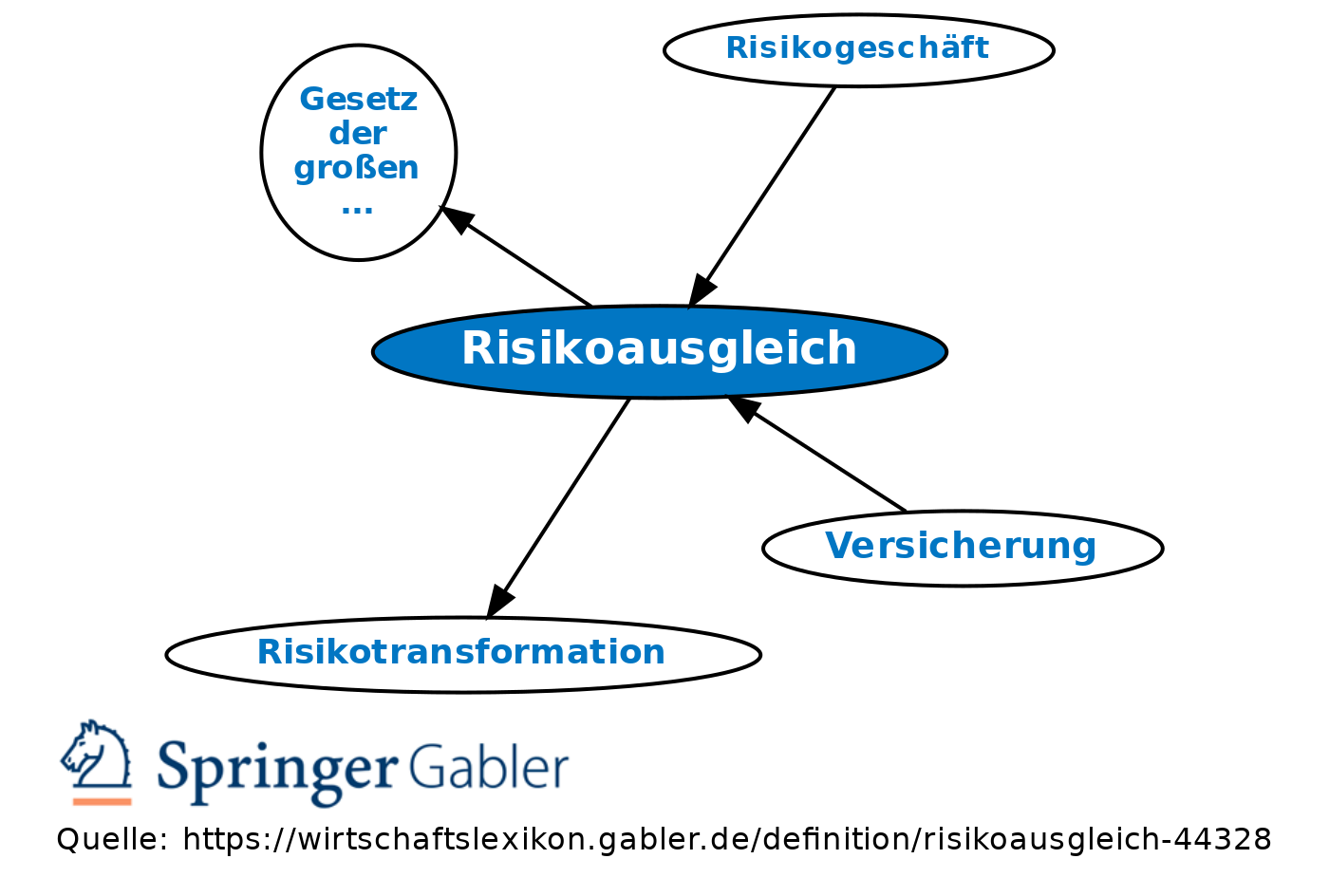

Risikoausgleich

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Zentraler Effekt des Versicherungsvorgangs, der eine Verringerung des Zufallsrisikos bewirkt. Komponenten sind der Risikoausgleich im Kollektiv und der Risikoausgleich in der Zeit. Der Risikoausgleich ist wesentlicher Bestandteil der Risikotransformation.

2. Risikoausgleich im Kollektiv: Der Risikoausgleich im Kollektiv liegt in der Einbettung der einzelnen Versicherungsverträge in ein Kollektiv von Risiken begründet. Der Ausgleich im Kollektiv findet darin seinen Ausdruck, dass unter sonst konstanten Bedingungen eine wachsende Kollektivgröße Vorteile bietet. Diese Vorteile bestehen darin, dass sich bei wachsender Kollektivgröße entweder das Zufallsrisiko selbst verringert oder aber bei gleichbleibendem (kontrolliertem) Sicherheitsniveau der versicherte Gesamtschaden im Durchschnitt günstiger finanziert werden kann und damit für den einzelnen Versicherungsnehmer der Versicherungsschutz günstiger zu erwerben ist. Der Ausgleich im Kollektiv kann unter Rückgriff auf wahrscheinlichkeitstheoretische Gesetzmäßigkeiten (Gesetz der großen Zahlen, Zentraler Grenzwertsatz) quantifiziert werden. Risikohomogenität ist keine Voraussetzung für den Ausgleich im Kollektiv, auch aus heterogenen Teilkollektiven zusammengesetzte Kollektive können ausgeglichen sein.

3. Risikoausgleich in der Zeit: Der Risikoausgleich in der Zeit findet darin seinen Ausdruck, dass sich über längere Zeithorizonte die durchschnittliche Volatilität und auch Shortfallrisiken vermindern. Der Ausgleich in der Zeit findet in der Versicherungspraxis im Rahmen der Schwankungsrückstellungen in der Schaden- /Unfallversicherung sowie im Rahmen einer langfristig orientierten Rückversicherung Anwendungen.

{kind=link}

{kind=link}