Risikokommunikation

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

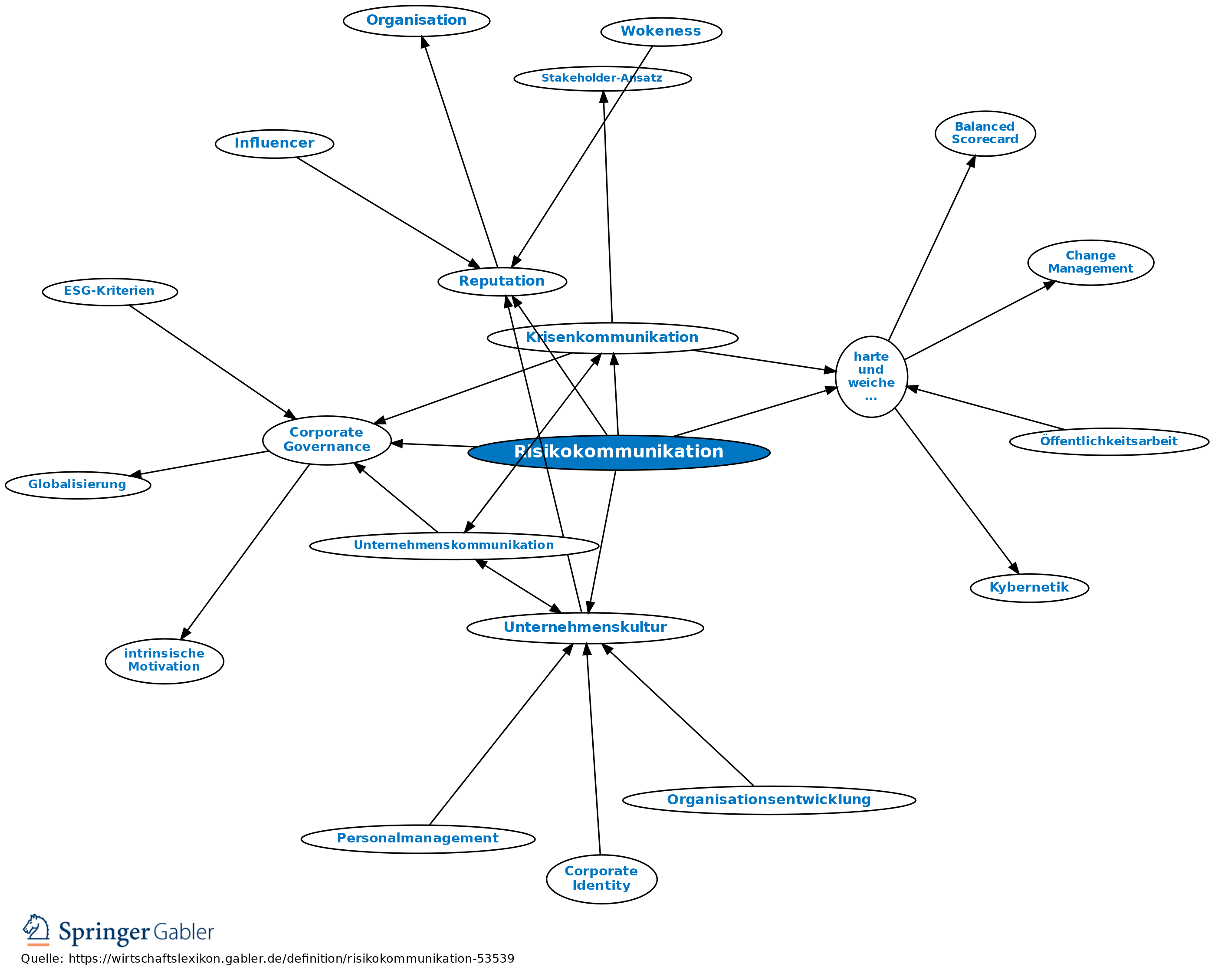

1. Begriff: Die Risikokommunikation hat als Managementdisziplin die Aufgabe, das Ausmaß (Risiken identifizieren und benennen) und die Relevanz der Risiken unternehmerischen Handelns zielgruppengerecht zu kommunizieren (Gefahren aufzeigen) und den angemessenen Umgang mit solchen Risiken zu unterstützen.

2. Ziel: Das Ziel der Risikokommunikation ist, zum Aufbau von Vertrauenspositionen und damit zur Reputation beizutragen, indem Unternehmen ihren Umgang mit technischen, gesundheitlichen, ökologischen, politischen, finanziellen und anderen Risiken (und Chancen) ihrer Leistungsprozesse transparent machen.

3. Aspekte: Dabei bleibt abzuwägen, wie der aktive Umgang mit solchen Risiken/Chancen erst zur Verunsicherung von Bezugsgruppen führt oder diese Verunsicherung reduziert. Der Risikobegriff enthält aus Handlungs- oder Entscheidungssicht ein unternehmerisches Wagnis, das mit dem Stakeholder-Ansatz auch gesellschaftliche Dimensionen beinhalten kann. Da Risiken subjektive und damit interpretationsabhängige Komponenten enthalten, lassen sich keine Standards für die aktive Kommunikation unternehmerischer Risiken formulieren, um durch Risiken hervorgerufene Stakeholder-Ansprüche zu vermeiden oder zu verhindern, die die unternehmerische Zielerreichung hemmen oder verhindern können. Die Bestimmung der kritischen Grenze, wann die Kommunikation von Risiken ihre Akzeptanz erhöht oder Widerstände von Stakeholdern erst hervorruft, ist paradoxerweise ein Risiko für sich.

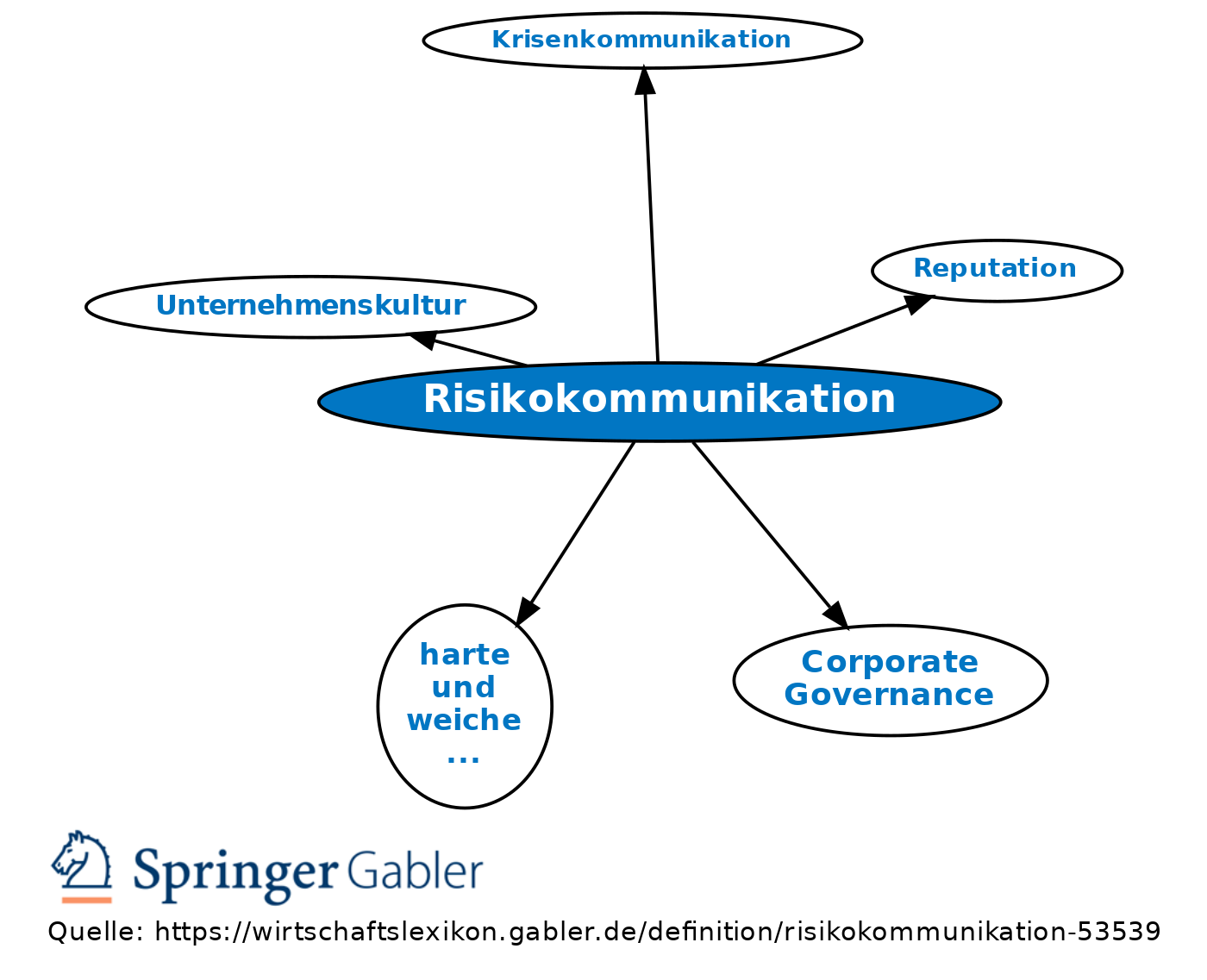

4. Instrumente und Einordnung: Die Risikokommunikation lässt sich als der Teil des Risikomanagements einordnen, der sich auf den Umgang mit weichen Faktoren (siehe harte und weiche Faktoren) wie Ängsten und Widerständen ausrichtet. Damit reicht die Risikokommunikation als unternehmerische Tätigkeit in alle unternehmerischen Prozesse hinein, die den Umgang mit Wagnissen beinhalten. Diese umfasst die Corporate Governance mit der Weiterentwicklung des Ordnungsrahmens eines Unternehmens und den hier verorteten Regeln im Umgang mit Wagnissen genauso wie die Formulierung von Verbraucherrisiken auf Produktpackungen. Sie führt bis zu der Medienarbeit anlässlich eines Betriebsunfalls in der Produktion als Teil der Krisenkommunikation und reicht bis zu der Prägung der Unternehmenskultur als Risiko- und Fehlerkultur. Nicht berücksichtigt ist bei dieser Kennzeichnung die Risikokommunikation als Teil des politischen Prozesses einer Risikogesellschaft, die die demokratische Meinungsbildung im Umgang mit gesellschaftlichen Risiken wie in der Energieversorgung oder gesundheitlichen Risiken von (Nicht-)Rauchern mit dieser Kommunikationsform begleitet.

{kind=link}

{kind=link}