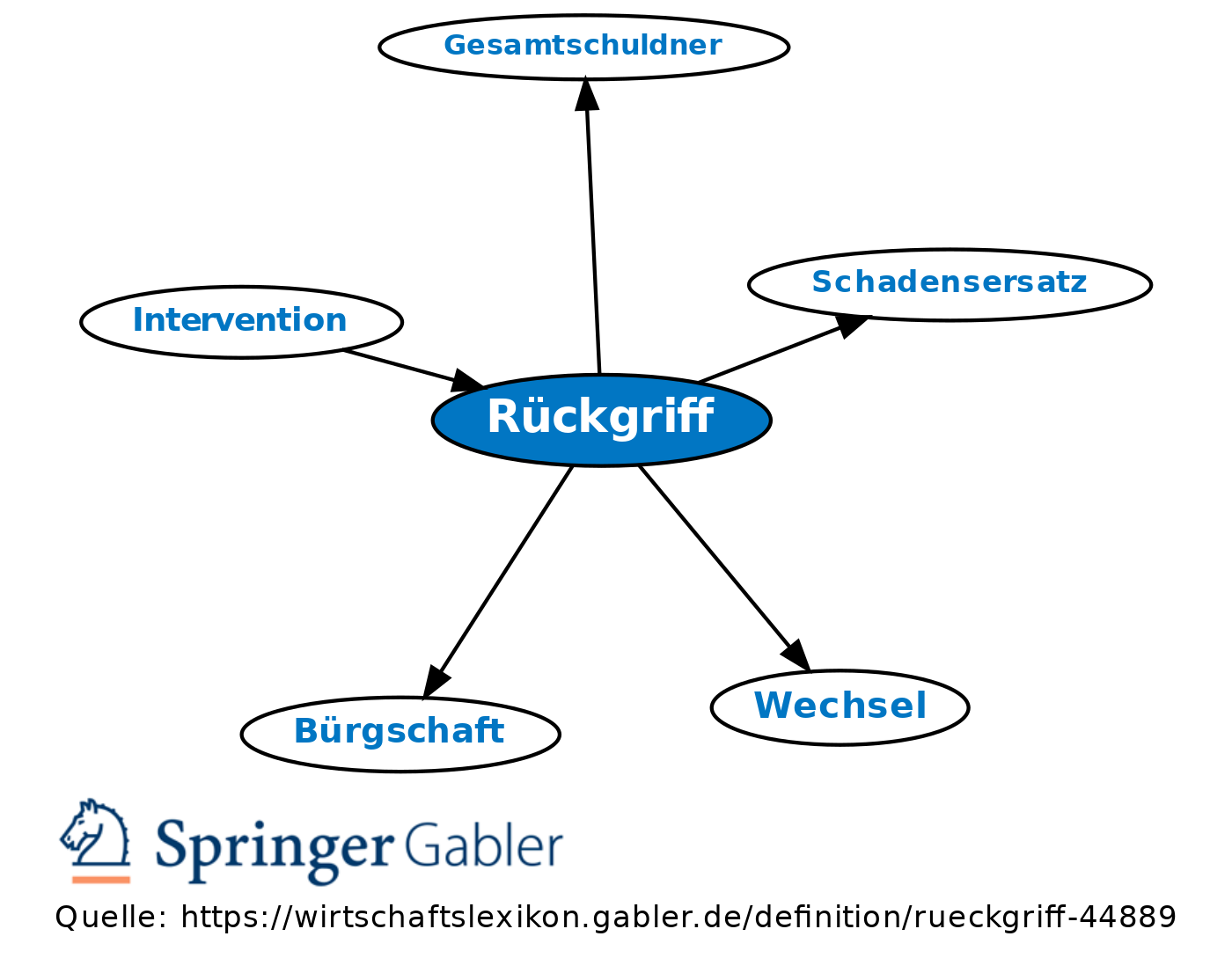

Rückgriff

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Allgemein

Rückgriff nimmt: 1. Wer auf Schadenersatz in Anspruch genommen worden ist und nunmehr von einem Dritten Ersatz des von ihm zum Zweck des Schadensersatzes Geleisteten verlangt.

Beispiel: Ein Geschäftsinhaber hat wegen des Verschuldens seines Angestellten Schadenersatz leisten müssen und verlangt nunmehr von diesem Schadloshaltung.

2. Der in Anspruch genommene Bürge gegen den Hauptschuldner (Bürgschaft).

3. Der in Anspruch genommene Gesamtschuldner gegen die Übrigen.

4. Der Verkäufer beim Verbrauchsgüterkauf gegen seinen Lieferanten (§ 478 BGB).

Um sich das Recht zum Rückgriff zu erhalten, empfiehlt sich im Prozess die Streitverkündung.

Wechselrecht

Befriedigung der Ansprüche des Wechselgläubigers eines notleidenden Wechsels durch Inanspruchnahme der Wechsel-Verpflichteten (Art. 43–54 WG).

1. Rückgriffsrecht besteht gegenüber allen Vormännern, Indossanten, Ausstellern, Wechselbürgen. Der Rückgriff kann gegen jeden Beliebigen der Wechselverpflichteten genommen werden (Sprungregress), es braucht also keine Reihenfolge eingehalten zu werden. Die Wechselverpflichteten haften als Gesamtschuldner.

2. Rückgriff kann bei Nichtannahme oder Nichtzahlung genommen werden, außerdem in gewissen Fällen der Vermögensunsicherheit (z.B. Insolvenz des Bezogenen oder Ausstellers).

3. Voraussetzung für den Rückgriff ist Erhebung des Wechselprotests.

4. Der Inhaber kann im Wege des Rückgriffs verlangen:

(1) Die Wechselsumme, soweit der Wechsel nicht angenommen oder nicht eingelöst worden ist, mit den etwa bedungenen Zinsen;

(2) Zinsen in Höhe von 2 Prozent über dem jeweiligen Basiszinssatz des § 247 BGB, mind. aber 6 Prozent;

(3) Kosten des Protests und der Nachrichten sowie der anderen Auslagen;

(4) Provision in Höhe von höchstens 1/3 Prozent der Wechselsumme. Er muss gegen Entrichtung der Rückgriffssumme den Wechsel nebst dem Protest und einer quittierten Rückrechung (wichtig für Wechselprozess) aushändigen.

5. Jeder, der als Rückgriffsschuldner den Wechsel eingelöst hat, ist seinerseits rückgriffsberechtigt (Ersatzrückgriff, Remboursregress); er kann sein Indossament und die Indossamente seiner Nachmänner ausstreichen und im Weg des Rückgriffs von seinen Vormännern verlangen:

(1) Den vollen Betrag, den er gezahlt hat;

(2) Zinsen;

(3) seine Auslagen;

(4) Provision.

Scheckrecht

Ein Rückgriff kommt nur mangels Zahlung in Betracht. Es gilt Entsprechendes wie im Wechselrecht (Art. 40–48 ScheckG). An die Stelle des Protests wird die Verweigerung der Zahlung aber in der Praxis zulässigerweise regelmäßig durch die schriftliche, datierte Erklärung des Bezogenen, die den Tag der Vorlegung angibt, oder eine datierte Erklärung der Abrechnungsstelle, dass der Scheck rechtzeitig eingeliefert und nicht bezahlt worden ist, festgestellt.

{kind=link}

{kind=link}