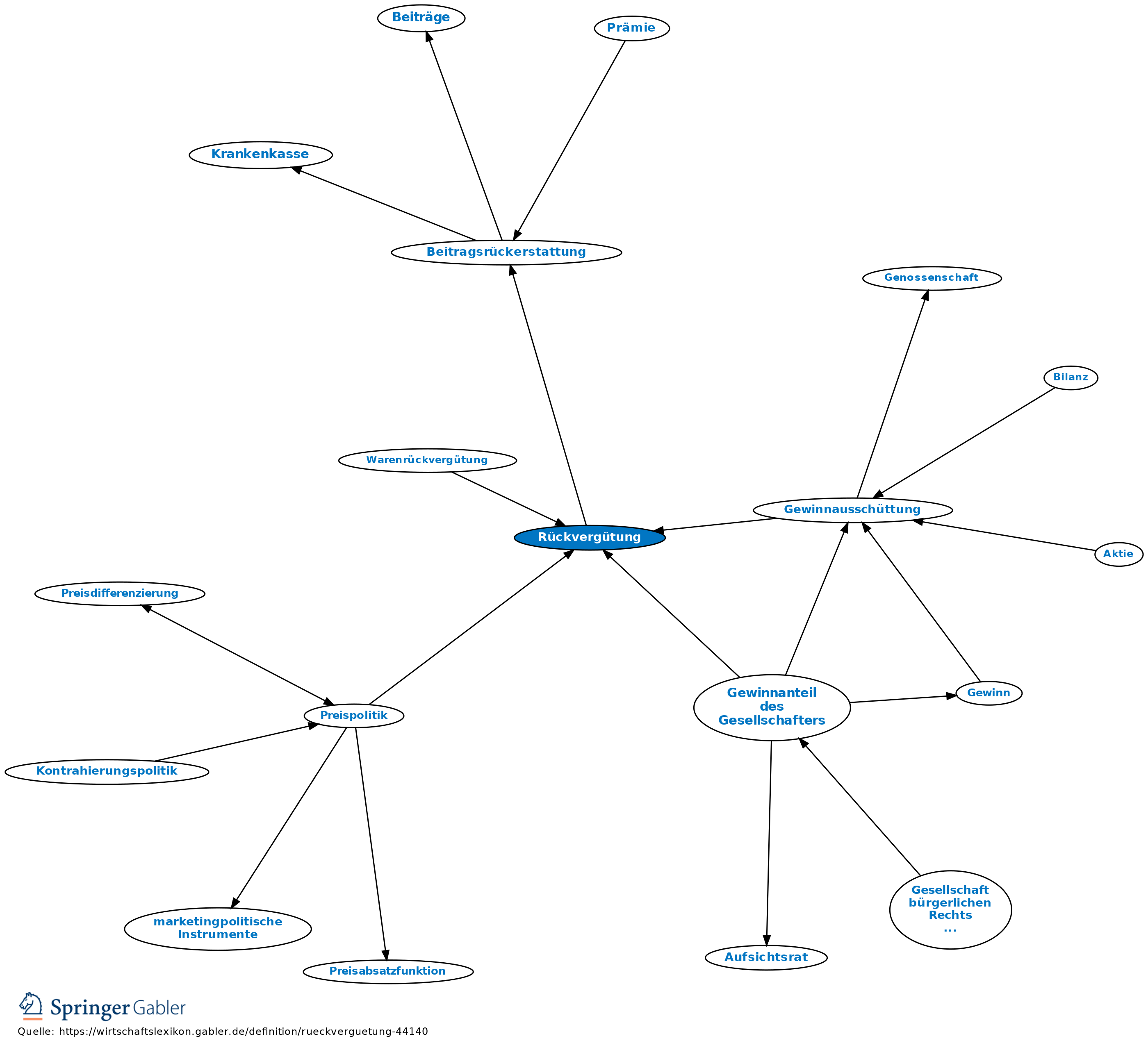

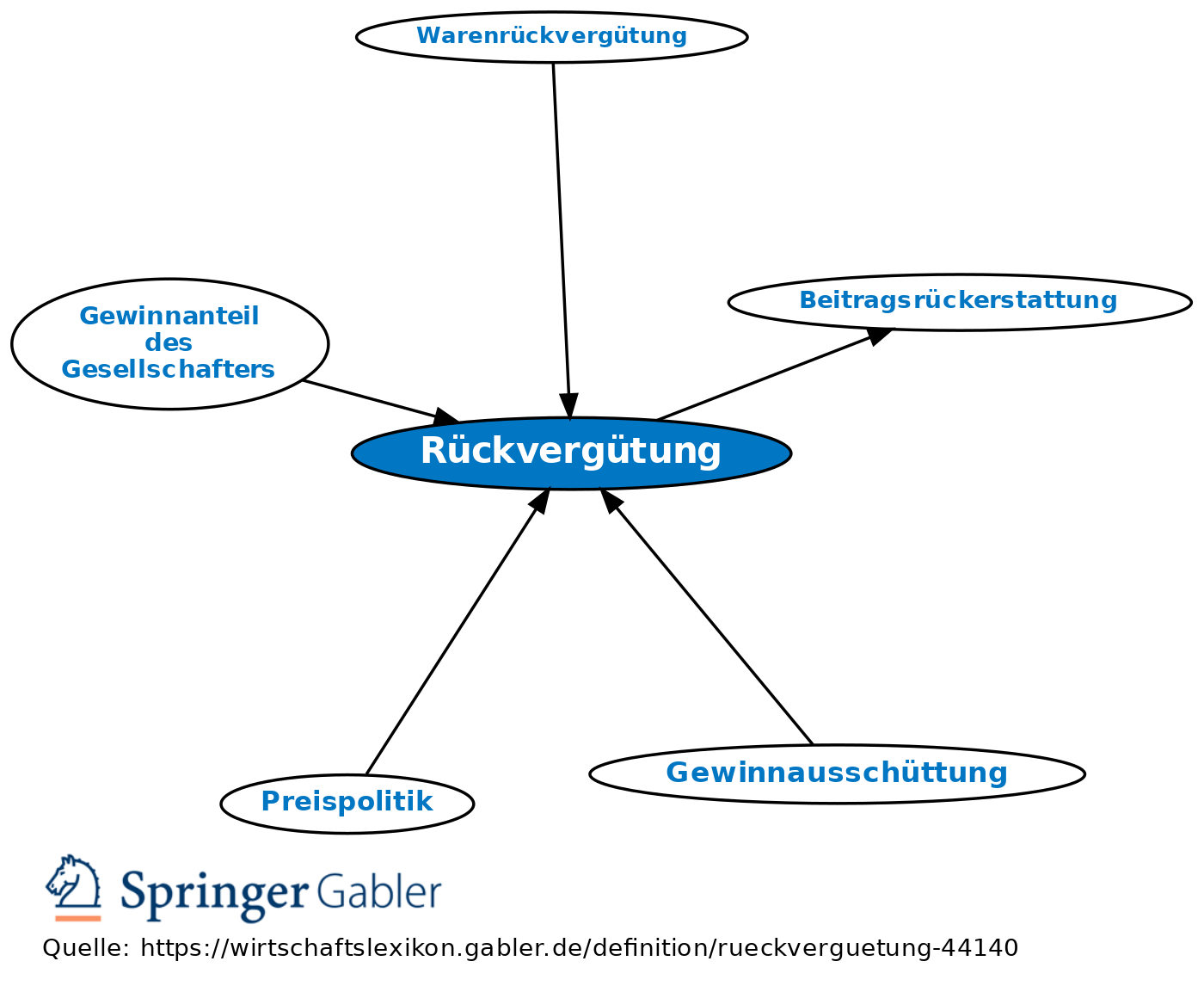

Rückvergütung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Genossenschaften

typische Form der Überschussverteilung an die Genossenschaftsmitglieder auf der Basis der Mitgliederumsätze mit dem genossenschaftlichen Geschäftsbetrieb. Rückvergütung ist keine Gewinnausschüttung, sondern eine im Geschäftsverkehr mit den Mitgliedern erwirtschaftete Verteilung von Überschüssen. Gewissermaßen ist es eine Reduzierung der im Zweckgeschäft von den Mitgliedern berechneten Preise. Es handelt sich jedoch um keinen Rabatt, da Rückvergütungen keine Preissenkungen für einzelne Geschäftsabschlüsse sind. Nach § 22 KStG wird die genossenschaftliche Rückvergütung dann steuerlich akzeptiert, wenn sie im Mitgliedergeschäft - im Sinne einer wirtschaftlichen Förderung der Mitglieder - erwirtschaftet worden ist. In der Genossenschaftspraxis sind Rückvergütungen bei landwirtschaftlichen Waren-, Nutzungs- und Produktionsgenossenschaften und bei gewerblichen Handelsgenossenschaften verbreitet. Sie können jedoch auch bei Kreditgenossenschaften in Form von Zinsnachzahlungen und/oder Zinsrückvergütungen an die Mitglieder auftreten.

Bahnverkehr

tarifmäßig von den Eisenbahnen den Verfrachtern bei Auslieferung gewisser Mindestmengen von Gütern gewährte Vergütung unter Anwendung der Mindestmengenklausel.

Versicherungswesen

Rückgabe nicht verbrauchter Prämienanteile an den Versicherungsnehmer, z.B. wegen Schadenfreiheit in der Krankenversicherung.

Vgl. auch Beitragsrückerstattung.

{kind=link}

{kind=link}