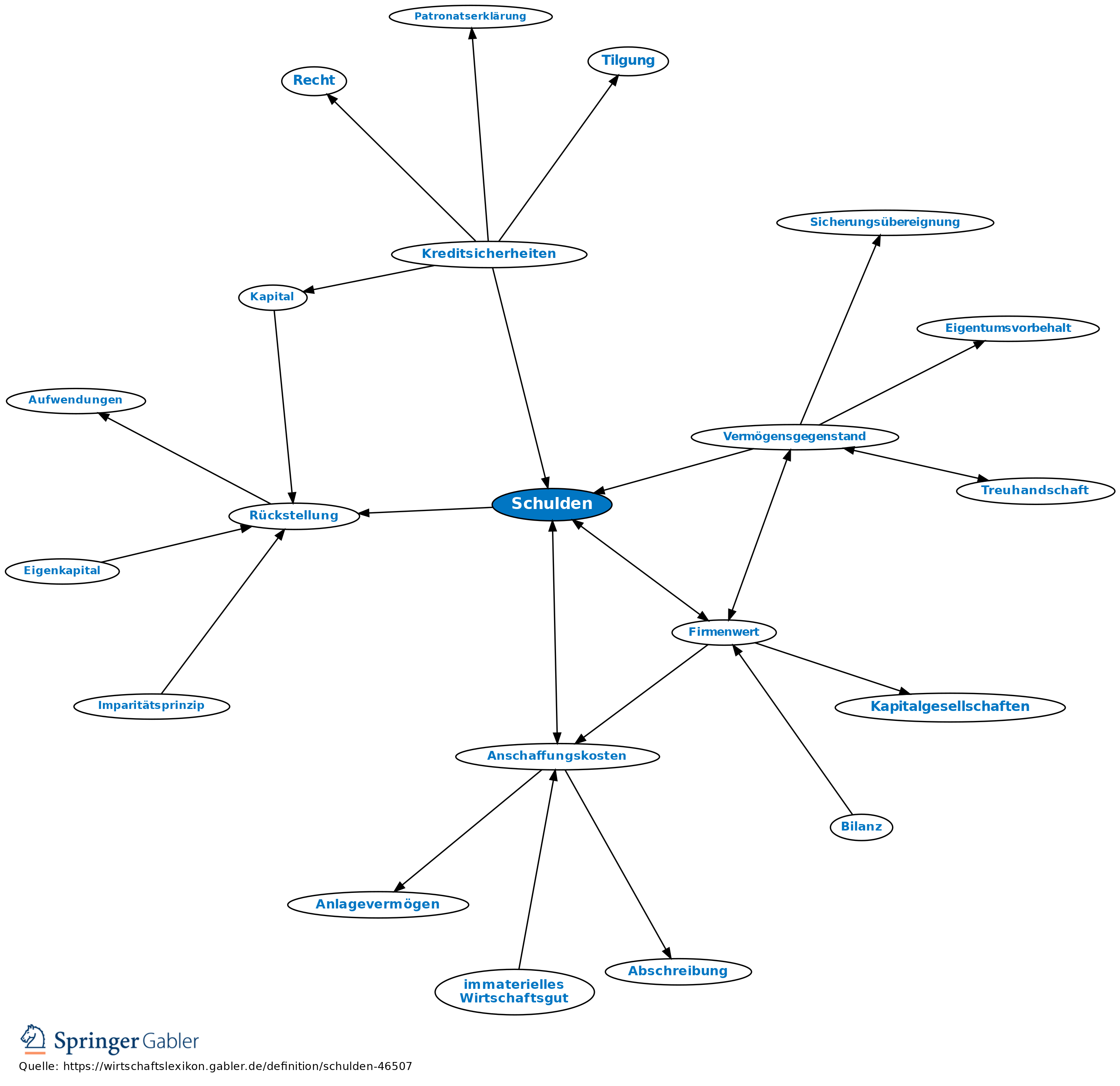

Schulden

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Allgemeines

Begriff des Bilanz- und Steuerrechts. In der bilanzrechtlichen Terminologie umfassen Schulden Verbindlichkeiten und Rückstellungen. Zur wirtschaftlichen Bedeutung vgl. Fremdkapital.

Erbschaftsteuer

Schulden des Erblassers werden vom Betriebsvermögen abgezogen, wenn sie betrieblich veranlasst sind; private Schulden werden als Nachlassverbindlichkeiten berücksichtigt (§ 10 V Nr. 1 ErbStG). Für Anlass und Bewertung der betrieblichen Schulden gelten die Regeln für die Steuerbilanz, bei Privatschulden gilt:

(1) Kapitalschulden sind zum Nennwert anzusetzen, wenn nicht bes. Umstände vorliegen (§ 12 BewG);

(2) Rentenschulden sind mit dem Kapitalwert zu berücksichtigen (§§ 13 ff. BewG; Rentenbesteuerung);

(3) Sachleistungsverpflichtungen sind mit dem gemeinen Wert des geschuldeten Wirtschaftsgutes zu berücksichtigen.

Steuerbilanz

1. Bilanzierung: Schulden, die am Bilanzstichtag dem Grunde und der Höhe nach entstanden sind, müssen passiviert werden (Passivierungsgebot). Ein Passivierungsverbot besteht für Schulden aus schwebenden Geschäften, soweit keine Anzahlungen erbracht sind oder Erfüllungsrückstände bestehen.

2. Bewertung: Verbindlichkeiten sind grundsätzlich mit den Anschaffungskosten (Rückzahlungsbetrag) oder dem höheren Teilwert zu passivieren. Rentenverbindlichkeiten sind mit dem Barwert anzusetzen. Rückstellungen sind mit dem Betrag zu bewerten, der nach vernünftiger kaufmännischer Beurteilung notwendig ist.

{kind=link}

{kind=link}