Schuldnerverzeichnis

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

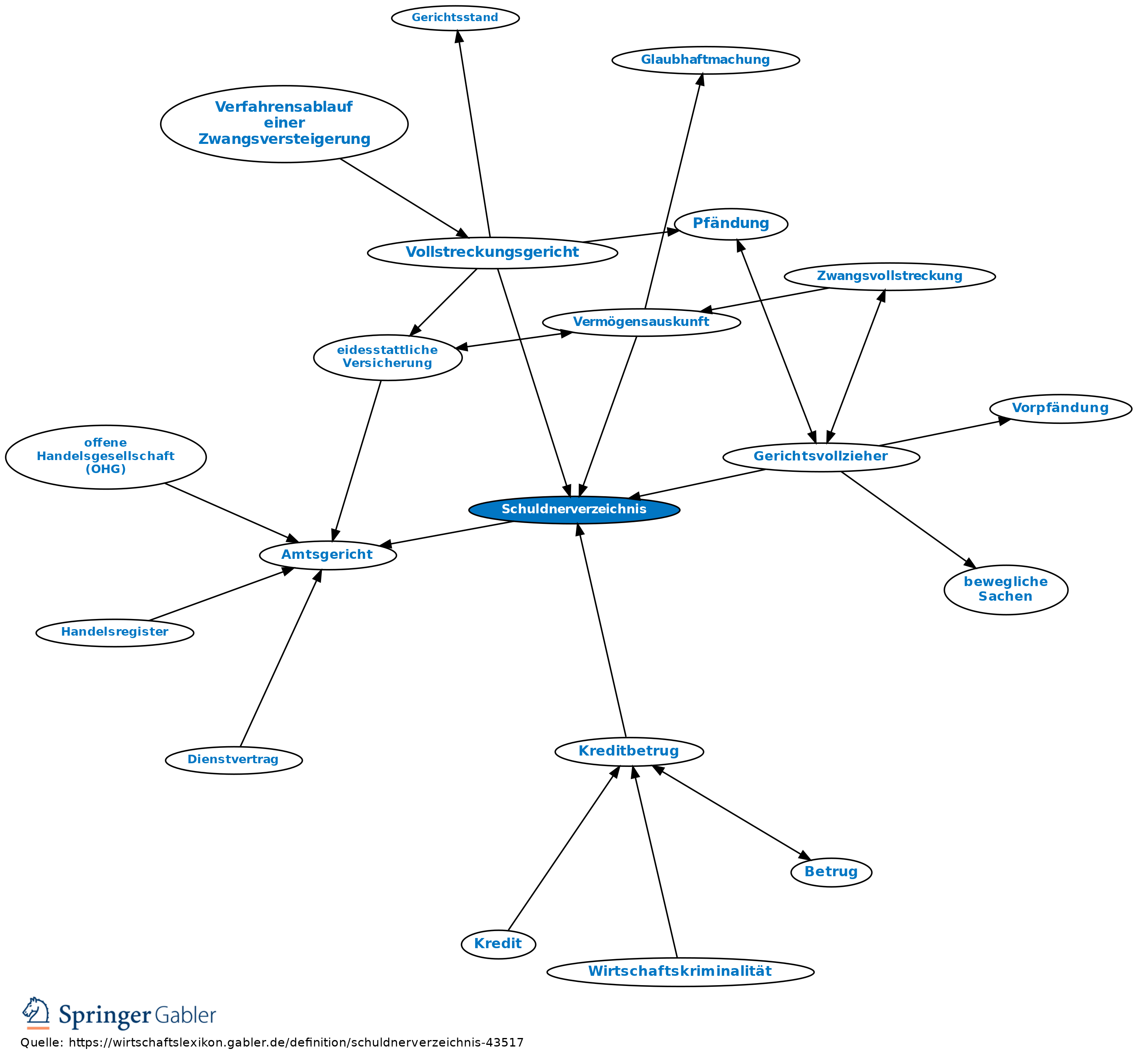

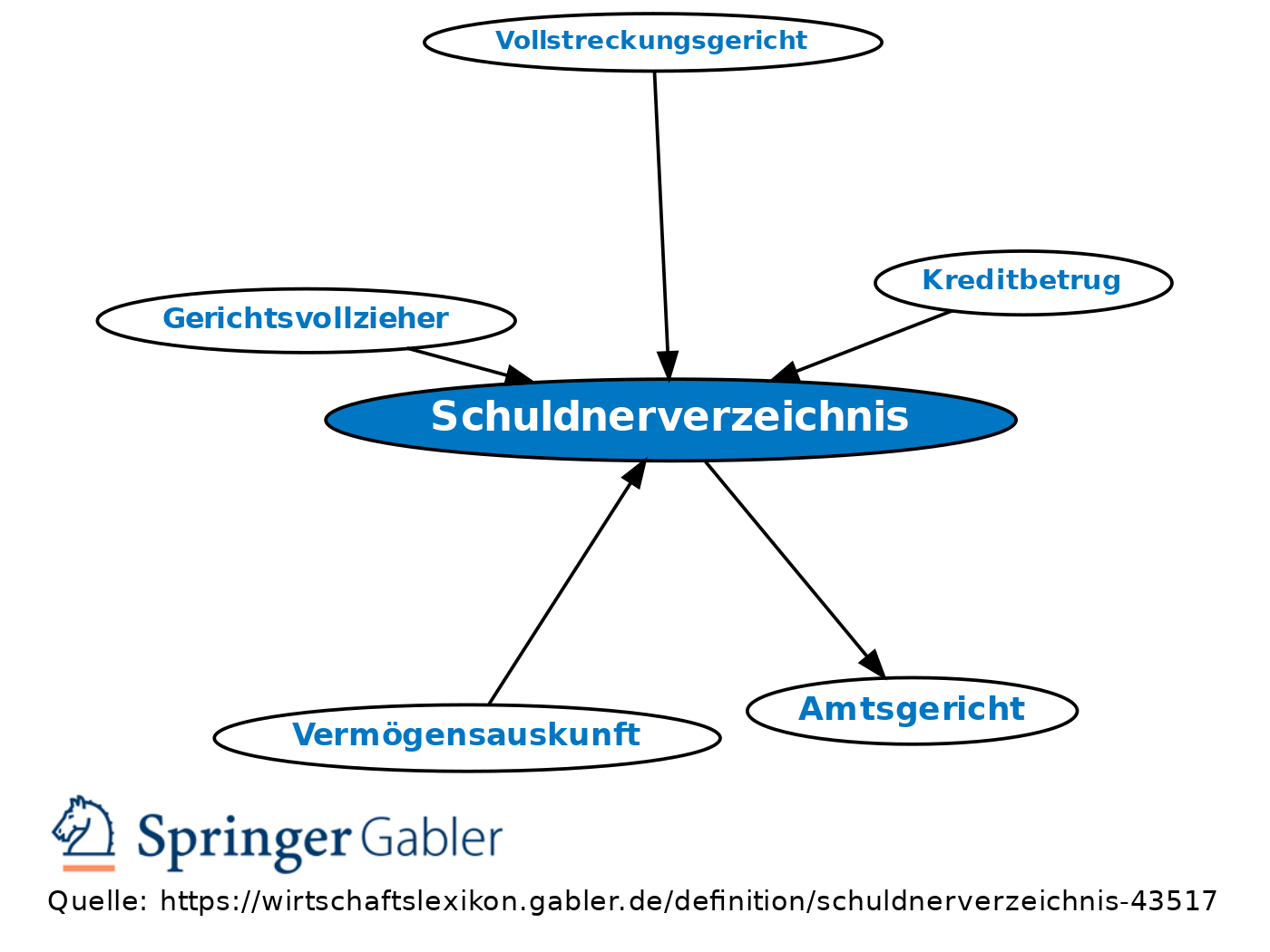

Das Gesetz zur Reform der Sachaufklärung in der Zwangsvollstreckung vom 29.7.2009 (BGBl. I 2258) hat die Führung der Schuldnerverzeichnisse neu geregelt. Im Gegensatz zum früheren Recht führt nicht mehr jedes Amtsgericht als Vollstreckungsgericht, sondern landesweit ein zentrales Vollstreckungsgericht das Schuldnerverzeichnis. Nach dem neuen § 882h Abs. 3 ZPO sind Einzelheiten der Führung, Form und Übermittlung der Eintragungsanordnungen des Schuldnerverzeichnisses und der Einsichtnahme in einer Rechtsverordnung des Bundesministeriums der Justiz zu regeln. Das ist mit der Schuldnerverzeichnisführungsverordnung (SchuFV) vom 26.7.2012 (BGBl. I S. 1658) m.w.Ä. geschehen. Entsprechende Regelungen fanden sich bisher teilweise in der Schuldnerverzeichnisverordnung (SchuVVO), die aufgrund des § 915h Abs. 1 ZPO erlassen worden war. Das Schuldnerverzeichnis nach § 915 ZPO ist gem. § 39 Nr. 5 EGZPO hinsichtlich der Eintragungen, die vor dem 1.1.2013 vorzunehmen waren, in der bis zum 31.12.2012 geltenden Fassung fortzuführen.

Die ab dem 1.1.2013 geltenden neuen §§ 882b bis 882 h ZPO ordnen die Vorschriften über das Schuldnerverzeichnis neu, wobei sie die Voraussetzungen der Eintragung, die Vorschriften über die Eintragungsanordnung, Löschung, Einsicht, Abdrucke, Rechtsbehelfe und Verordnungsermächtigungen systematisieren, modernisieren und den organisatorischen Anforderungen durch das zentrale Vollstreckungsgericht anpassen.

Das zentrale Vollstreckungsgericht führt das Schuldnerverzeichnis mit Angaben,

(1) deren Eintragung der Gerichtsvollzieher nach Maßgabe des §882c ZPO (betr. die Vermögensauskunft und das Vermögensverzeichnis) angeordnet hat,

(2) deren Eintragung die Vollstreckungsbehörde nach Maßgabe des § 284 Abs. 9 der Abgabenordnung oder eine Vollstreckungsbehörde, die aufgrund einer gleichwertigen Bundes- oder Landesvorschrift ergangen ist, angeordnet hat ,

(3) deren Eintragung das Insolvenzgericht nach Ma0ßgabe des § 26 InsO angeordnet hat (§ 882b ZPO).

Den Eintragungsanordnungen kann der Schuldner widersprechen nach Maßgabe des § 882d ZPO. Die Löschung erfolgt nach Ablauf von drei Jahren seit dem Tage der Eintragungsanordnung durch das zentrale Vollstreckungsgericht. Davon abweichend wird gelöscht, wenn die vollständige Befriedigung des Gläubigers nachgewiesen wird. Einsicht in das Schuldnerverzeicnis erhält, wer darlegt, die Angaben nach § 882b ZPO zu benötigen für Zwecke der Zwangsvollstreckung, um der gesetzlichen Pflicht zur Prüfung der wirtschaftlichen Leistungsfähigkeit zu genügen, um die Voraussetzungen für die Gewährung öffentlicher Leistungen zu prüfen, für Zwecke der Strafverfolgung und zur Auskunft über die einen selbst betreffenden Eintragungen. § 882g regelt die Voraussetzungen zur Erteilung von Abdrucken des Schuldnerverzeichnisses auf Antrag. Der Inhalt des Schuldnerverzeichnisses kann über eine zentrale und länderübergreifende Abfrage im Internet eingesehen werden. Die Länder bestimmen, welches Gericht die Aufgabe des zentralen Vollstreckungsgerichts wahrnimmt.

{kind=link}

{kind=link}