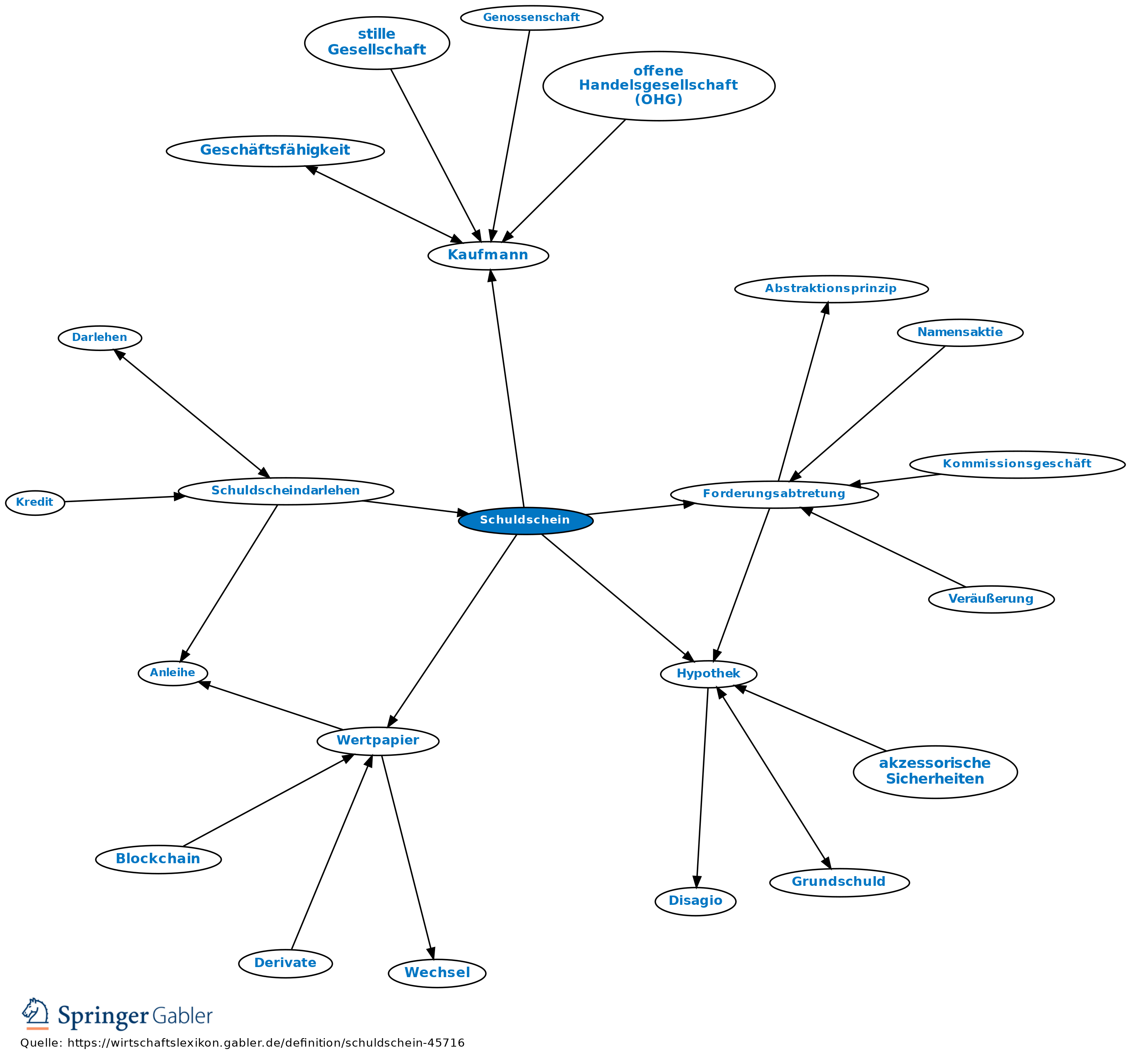

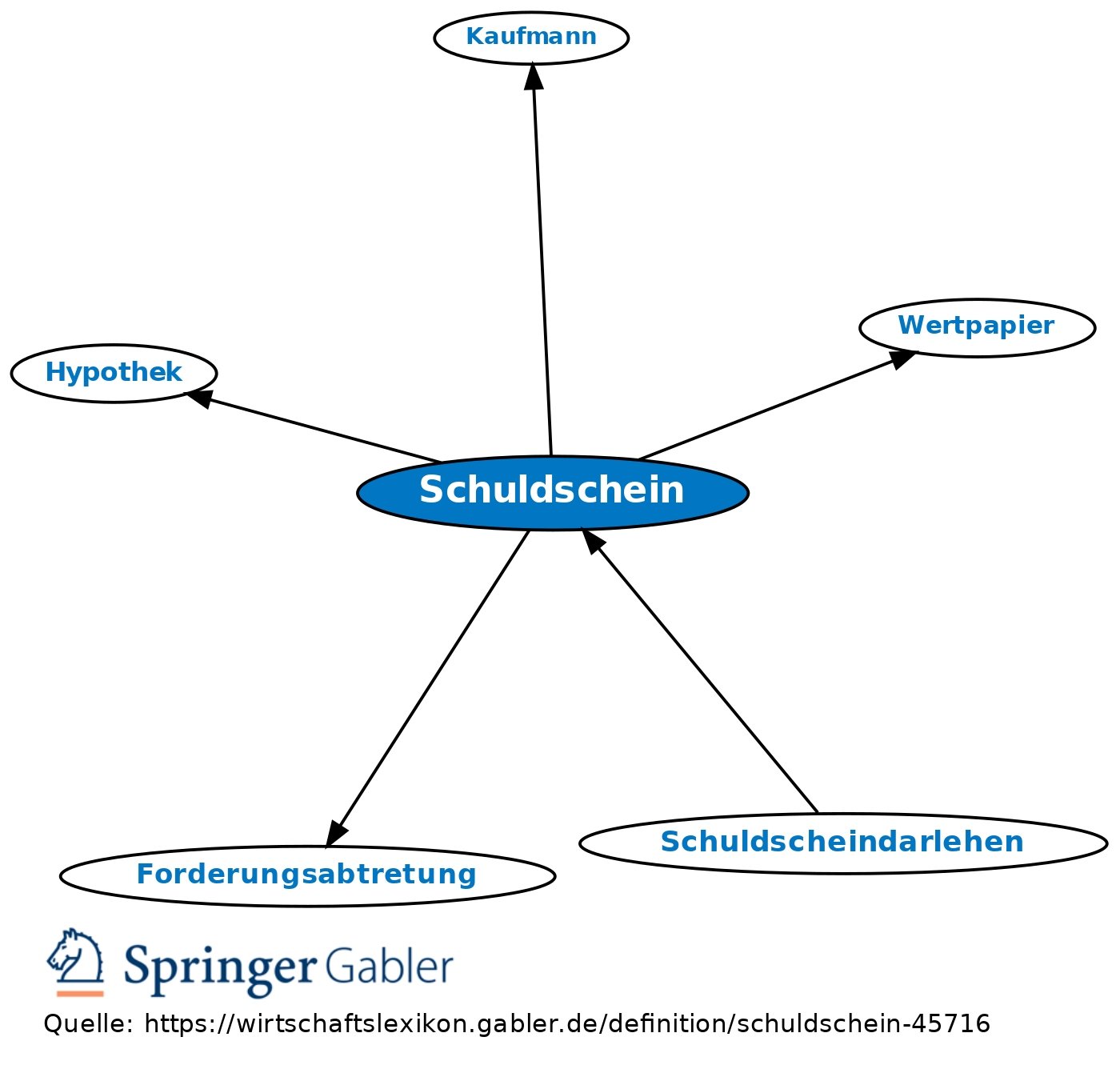

Schuldschein

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Schuldbrief, Schuldurkunde.

Bürgerliches Recht

1. Begriff: Urkunde, in der der Schuldner eine bestimmte Leistung, i.d.R. Zahlung einer Geldsumme, verspricht. Schuldschein ist kein Wertpapier; Besitz der Urkunde ist zur Geltendmachung des Rechts nicht erforderlich. Vorlage bei der Forderungsabtretung kann aber zu gutgläubigem Erwerb führen (Forderungsabtretung).

2. Nach bewirkter Leistung kann der Schuldner neben der Quittung Herausgabe des Schuldscheins verlangen (§ 371 BGB).

3. Die von einem Kaufmann gezeichneten Schuldscheine gelten als im Betrieb seines Handelsgewerbes gezeichnet, sofern sich nicht aus der Urkunde selbst das Gegenteil ergibt (§ 344 II HGB).

Grundbuchrecht

Ist der Schuldschein über eine Forderung ausgestellt, für die eine Hypothek besteht, soll sie in Urschrift oder Ausfertigung mit dem Hypothekenbrief durch Schnur und Siegel verbunden werden, um abweichende Verfügungen über Hypothek und Forderung zu erschweren. Das Grundbuchamt verlangt dazu i.d.R. Vorlage der Schuldscheine vor Ausstellung des Hypothekenbriefes (§ 58 GBO).

{kind=link}

{kind=link}