Senior Debt

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

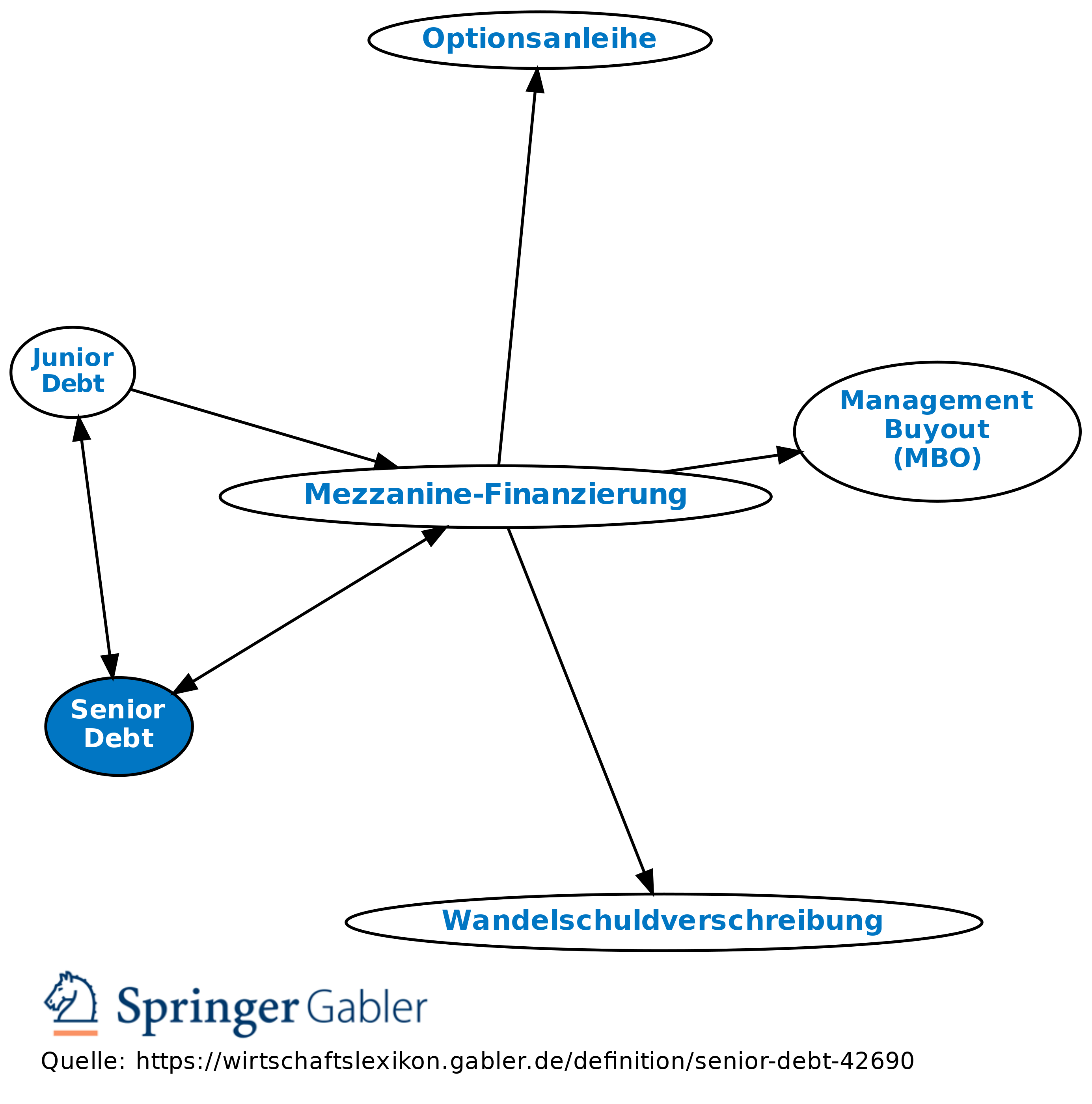

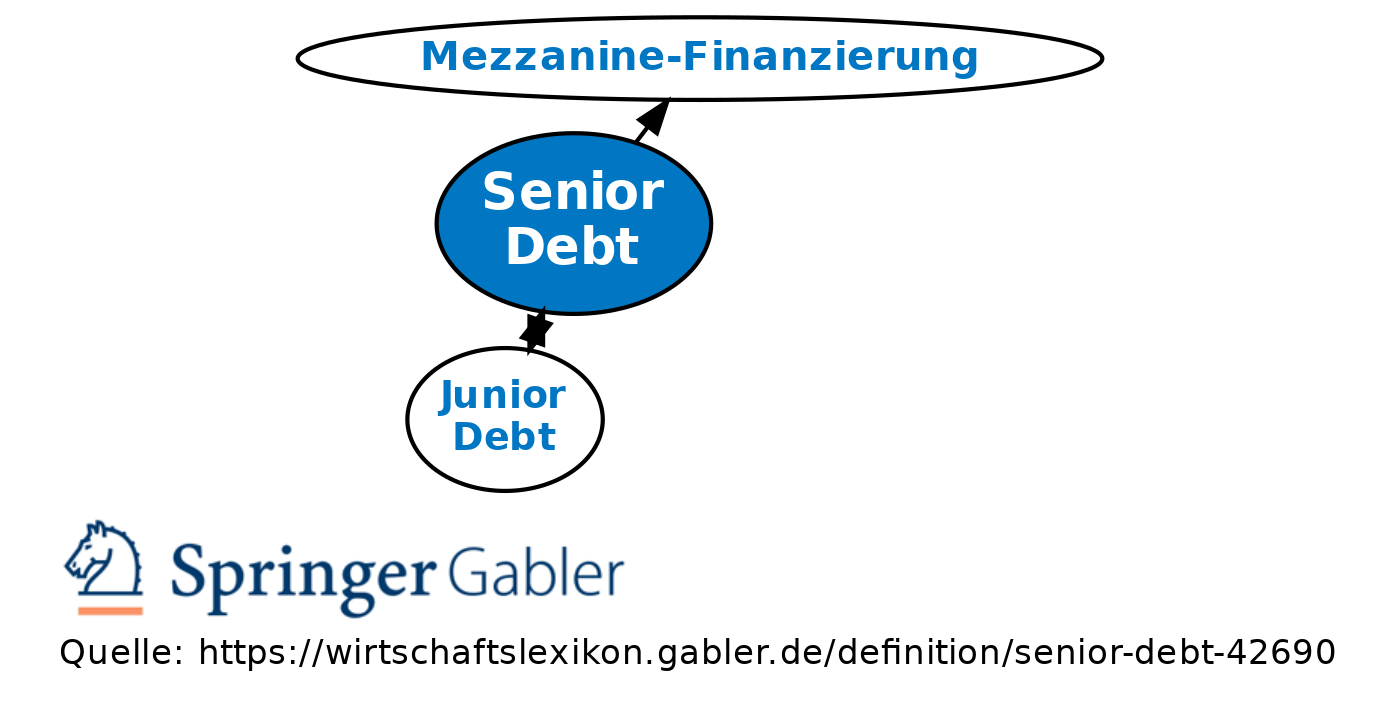

Senior Debenture; engl. Bezeichnung für vorrangiges Fremdkapital, also Fremdkapital, das im Insolvenzfall als erstes zurückbezahlt wird. Im Rahmen der Mezzanine-Finanzierung handelt es sich bei Senior Debts um Fremdkapital, das dem erstrangigen Fremdkapital im Rang zwar nachgestellt ist, jedoch durch die Bestellung von Sicherheiten weniger risikoreich ist.

Gegensatz: Junior Debt.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.