Shareholder Value

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

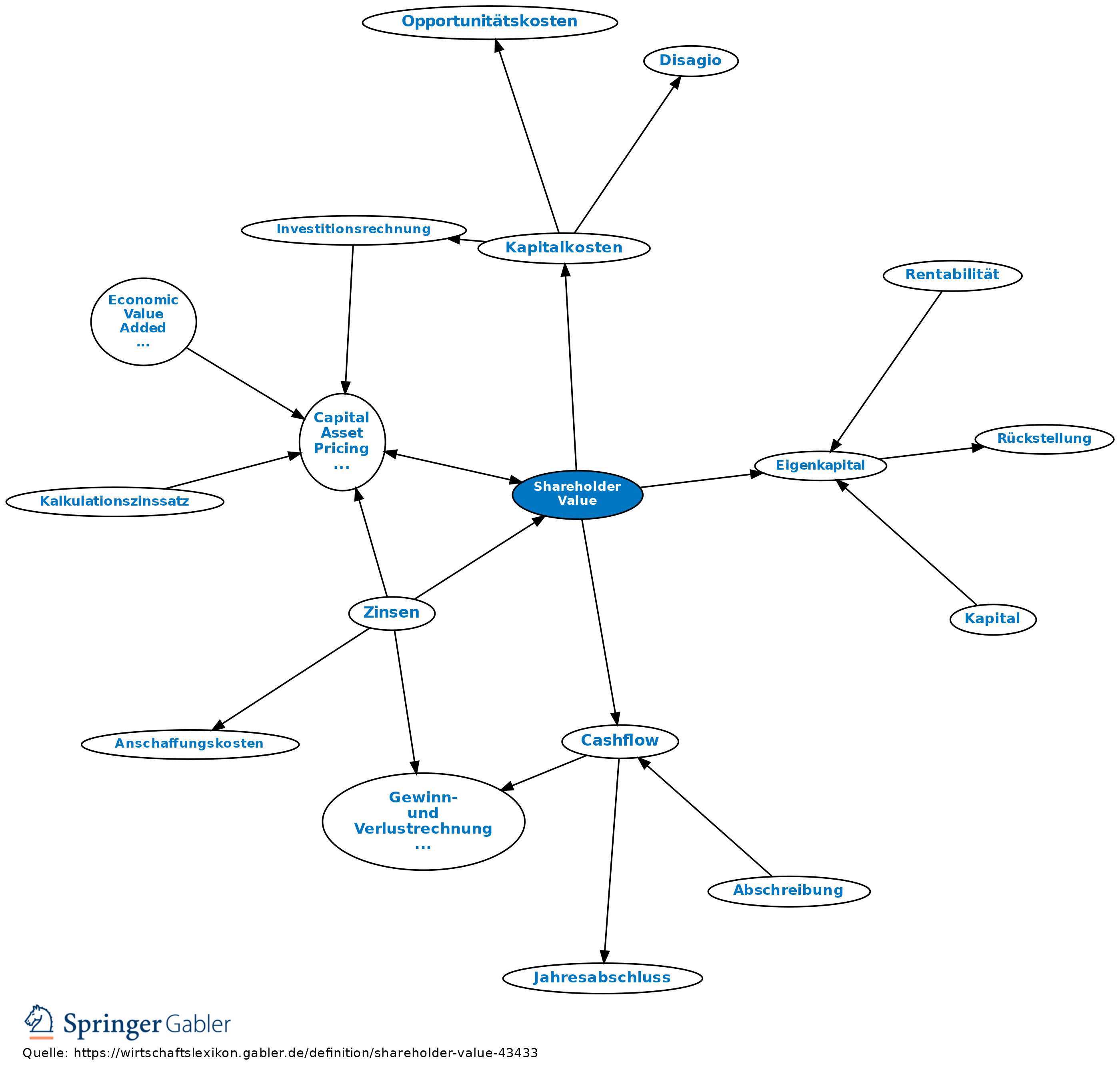

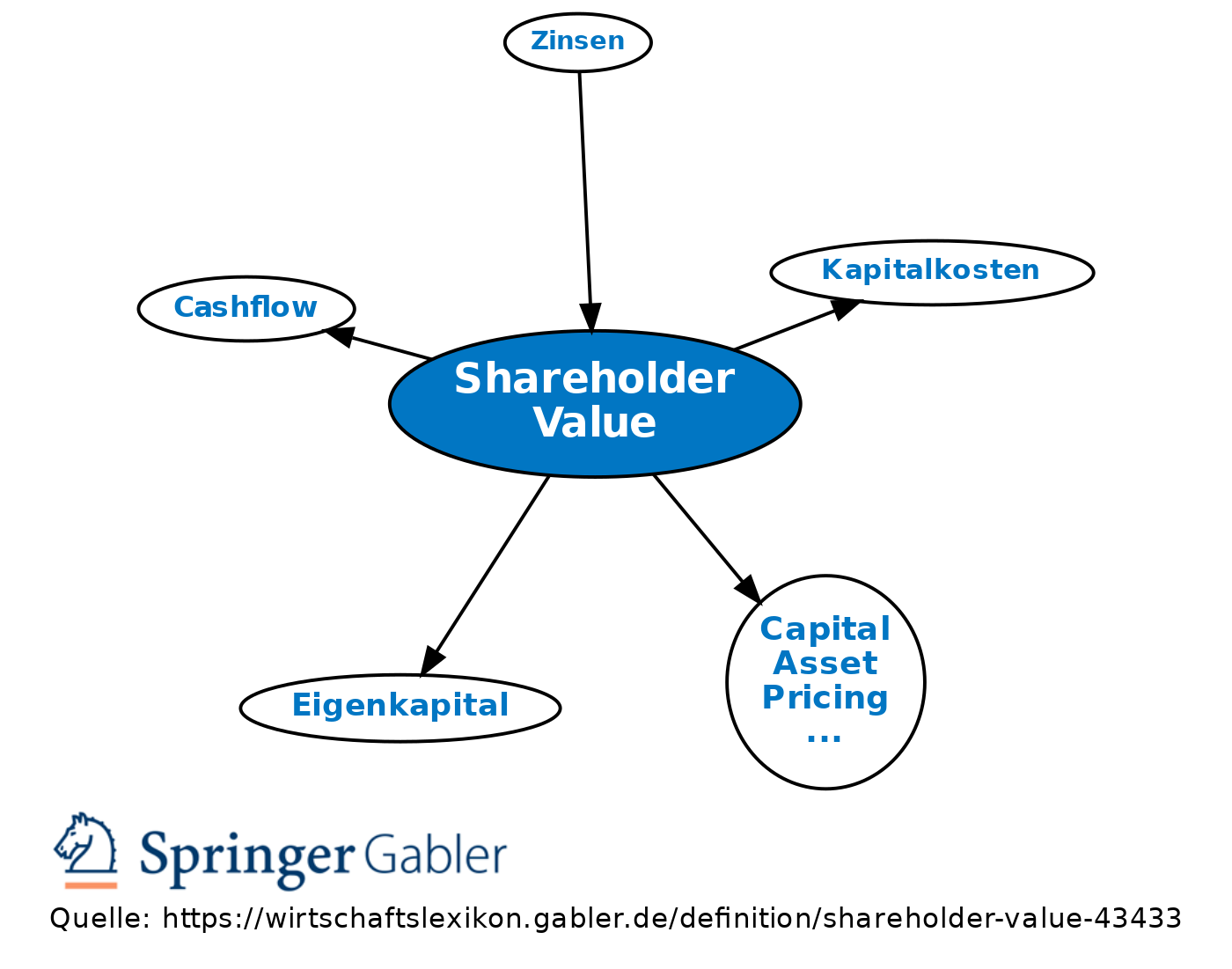

Ertragswert des Eigenkapitals; Maßgröße der Unternehmensbewertung als Alternative zum Substanzwert (Reproduktionswert). Das Shareholder-Value-Konzept ist eine Unternehmensstrategie, bei der der Vorstand einer börsennotierten Aktiengesellschaft durch alle Maßnahmen, die er in seinem Unternehmen entwickelt und umsetzt, den Unternehmenswert im Sinn des Marktwertes des Eigenkapitals steigern soll. Dabei wird der Gewinn als Maßgröße des Unternehmenserfolges infrage gestellt. Zielgröße ist das Aktionärsvermögen. Demnach sind Geschäftseinheiten, deren Renditen unterhalb der durchschnittlichen Kapitalkosten der Unternehmung liegen, zu veräußern und die Erlöse ggf. an die Aktionäre (Shareholder) auszuschütten, da es andernfalls zur Wertvernichtung kommt.

Der Unternehmenswert ergibt sich durch die Diskontierung des künftigen Cashflow (Operating Cashflow), dem Zahlungsströme zugrunde liegen, weshalb ihm Vorrang vor dem „buchhalterischen” Gewinn als Diskontierungsgröße eingeräumt wird. Für die Bestimmung des Kalkulationszinsfußes werden die durchschnittlichen Kapitalkosten herangezogen, die sich aus den Eigen- und den Fremdkapitalkosten zusammensetzen. Die Fremdkapitalkosten bestehen aus dem Zins quasi-sicherer Anlagen (z.B. Bundesanleihen) und einem Aufschlag für das Risiko. Die Eigenkapitalkosten spiegeln die erzielbaren erwarteten Renditen für Investitionsalternativen mit demselben Risikoniveau wider und sind somit als Renditeforderungen der Aktionäre zu interpretieren. Für die Quantifizierung des Risikoaufschlags bietet das Capital Asset Pricing Model (CAPM) eine theoretische Möglichkeit. Die praktische Ermittlung des Shareholder Values ist durch das Problem der Datengenerierung (Prognosen des Cashflow, Ermittlung des Kalkulationszinsfußes) erschwert.

{kind=link}

{kind=link}