Sitztheorie

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

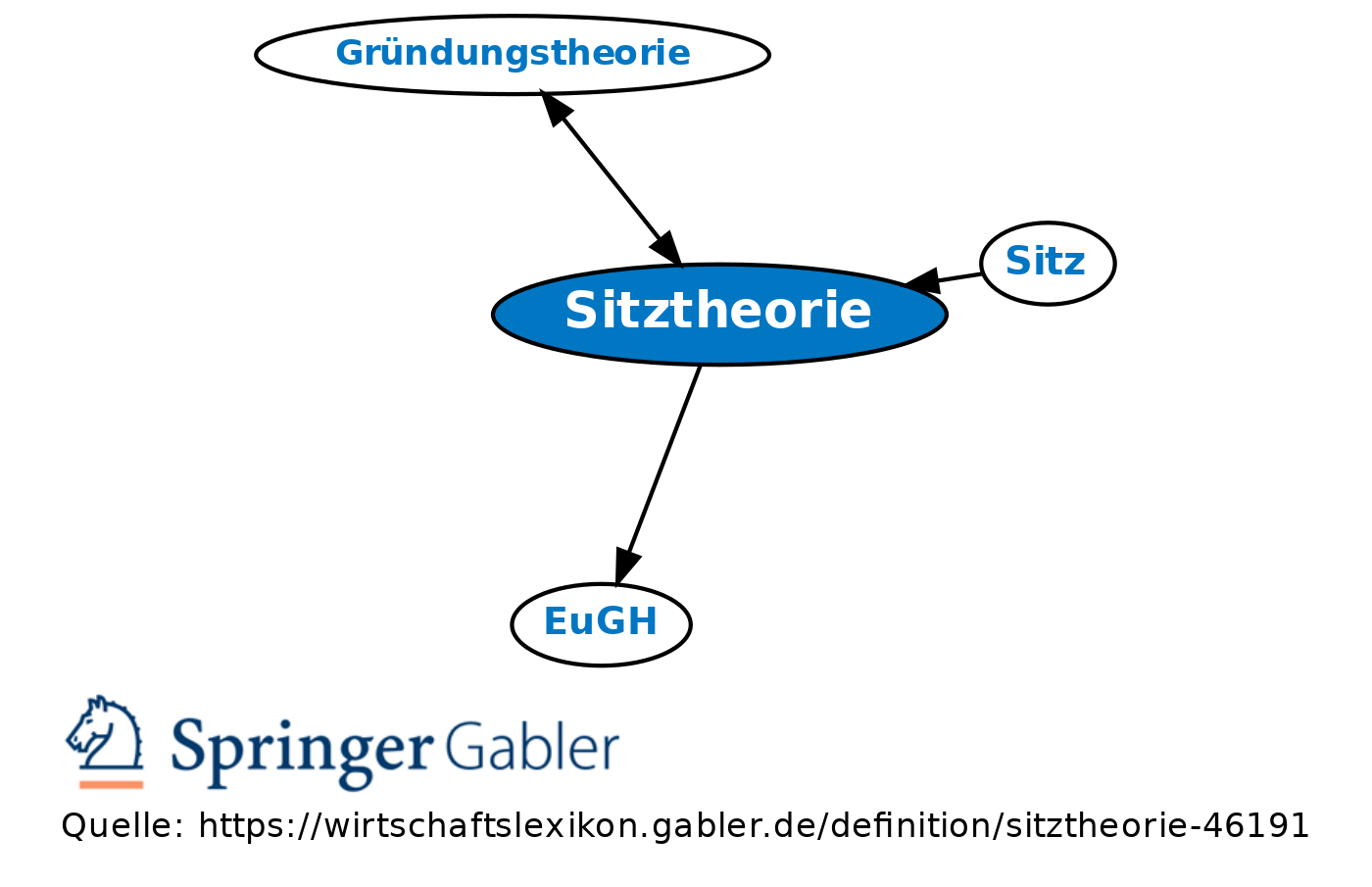

1. Sitztheorie und Gründungstheorie als Ansätze zum dt. internationalen Gesellschaftsrecht befassen sich mit der Frage, welches Recht zur Anwendung kommen soll, wenn ein gesellschaftsrechtlicher Sachverhalt verschiedene nationale Rechtsordnungen betrifft. Praktisch von Belang ist das v.a. bei Sitzverlegungen (tatsächlicher Sitz bzw. Satzungssitz), bei Satzungsänderungen im Ausland und bei grenzüberschreitenden Anteilsübertragungen. Nach der Sitztheorie beurteilen sich die Fragen nach dem Recht des Staates, in dem die Gesellschaft ihren tatsächlichen Sitz hat, wo sich insbes. die Hauptverwaltung der Gesellschaft befindet. Das gilt auch dann, wenn eine Gesellschaft in einem anderen Staat wirksam gegründet worden war und anschließend ihren Verwaltungssitz nach Deutschland verlegt. Folge einer Verlegung des Verwaltungssitzes nach Deutschland ist nach der Sitztheorie, dass eine nach dem Recht des anderen Staates wirksam gegründete Gesellschaft ihre vertraglichen Rechte vor dt. Gerichten nicht durchsetzen kann, solange sie nicht nach den Regeln des dt. Gesellschaftsrechts neu gegründet worden ist. Die Gründungstheorie geht davon aus, dass für die Gesellschaft diejenige Rechtsordnung des nationalen Staates maßgeblich ist und auch bleibt, wo diese gegründet wurde. Sie ermöglicht damit eine weitergehende Rechtswahlfreiheit als die Sitztheorie.

2. Nach der Rechtsprechung des EuGH (vgl. z.B. das Urt. v. 9.3.1999 zu Centros) ist die Sitztheorie mit der aufgezeigten Folge nicht mit der in Art. 43 und 48 EGV garantierten Niederlassungsfreiheit vereinbar (vgl. neben der Entscheidung zu Centros auch die zu Überseering und Inspire Art Ltd.). Dennoch wird in Deutschland an der Sitztheorie weitgehend festgehalten. Dies jedenfalls insoweit, als nicht zur EG gehörende Staaten betroffen sind. Der BGH hat sich aber für diejenigen Auslandsgesellschaften, die in einem Mitgliedstaat der Europäischen Union oder des EWR oder in einem mit diesen aufgrund eines Staatsvertrages in Bezug auf die Niederlassungsfreiheit gleichgestellten Staat gegründet worden sind, der sog. Gründungstheorie angeschlossen (vgl. etwa der Hinweis in Trabrennbahn, BGH NJW 2009, 289). Bestätigt wurde dies durch BGHZ 190, 242-251: "Wo sich der für die ausschließliche internationale Zuständigkeit nach Art. 22 Nr. 2 EuGVVO maßgebliche Sitz der Gesellschaft in einem Mitgliedsstaat der Europäischen Union befindet, bestimmt sich bei Klagen nach dieser Vorschrift nach der Gründungstheorie und damit grundsätzlich nach dem Satzungssitz im Herkunftsstaat." (LS, BGH u.a. mit Hinweis auf die Cartesio-Entscheidung der EuGH).

3. Steuerrecht: Steuerlich bedeutet die Aufgabe der Sitztheorie für europäische Gesellschaften, dass Briefkastengesellschaften in Staaten der EU und des EWR auch für steuerliche Zwecke anerkannt werden müssen und somit zur Einkommensteuerverlagerung herangezogen werden können.

{kind=link}

{kind=link}