Sollzahlen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

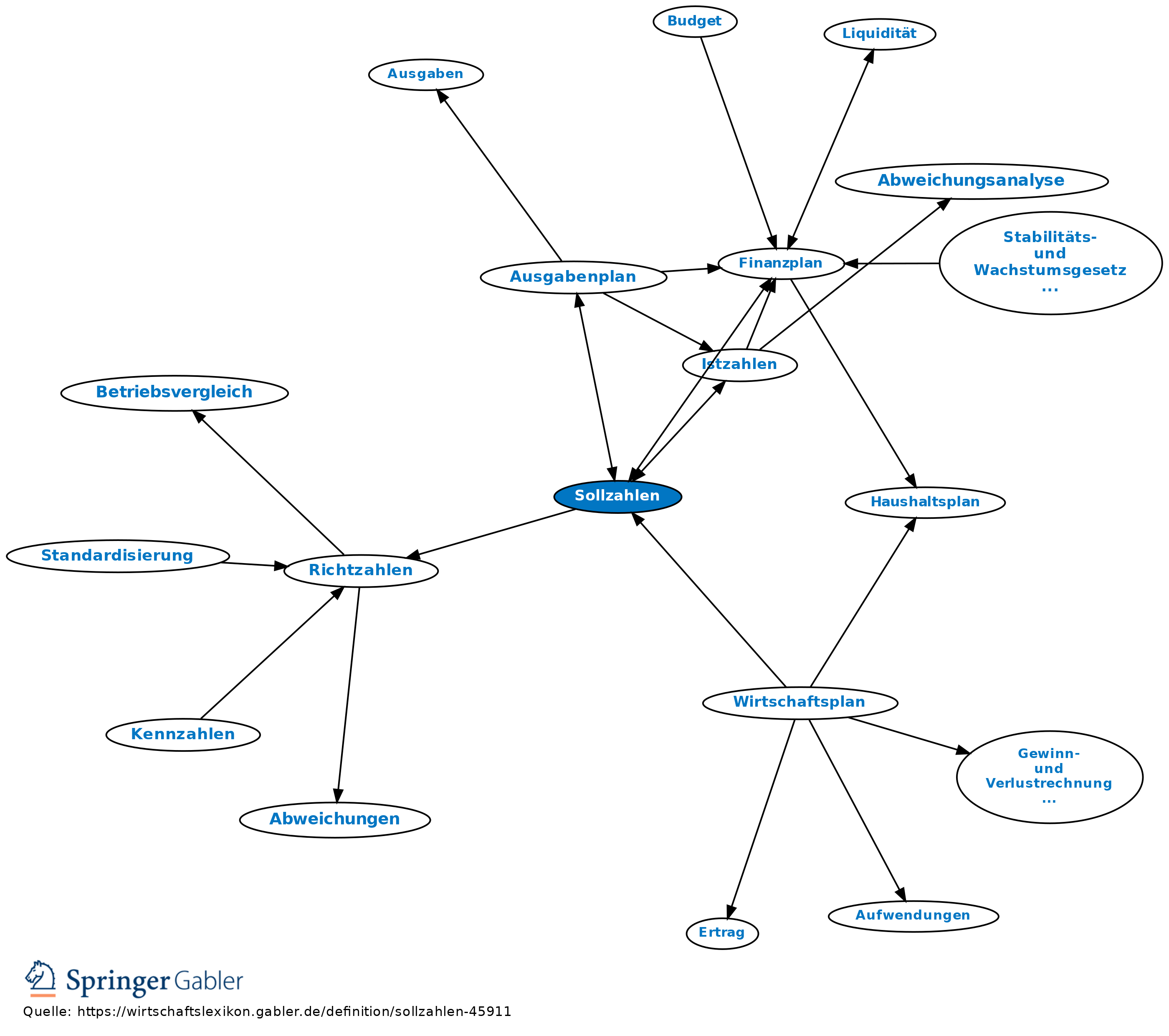

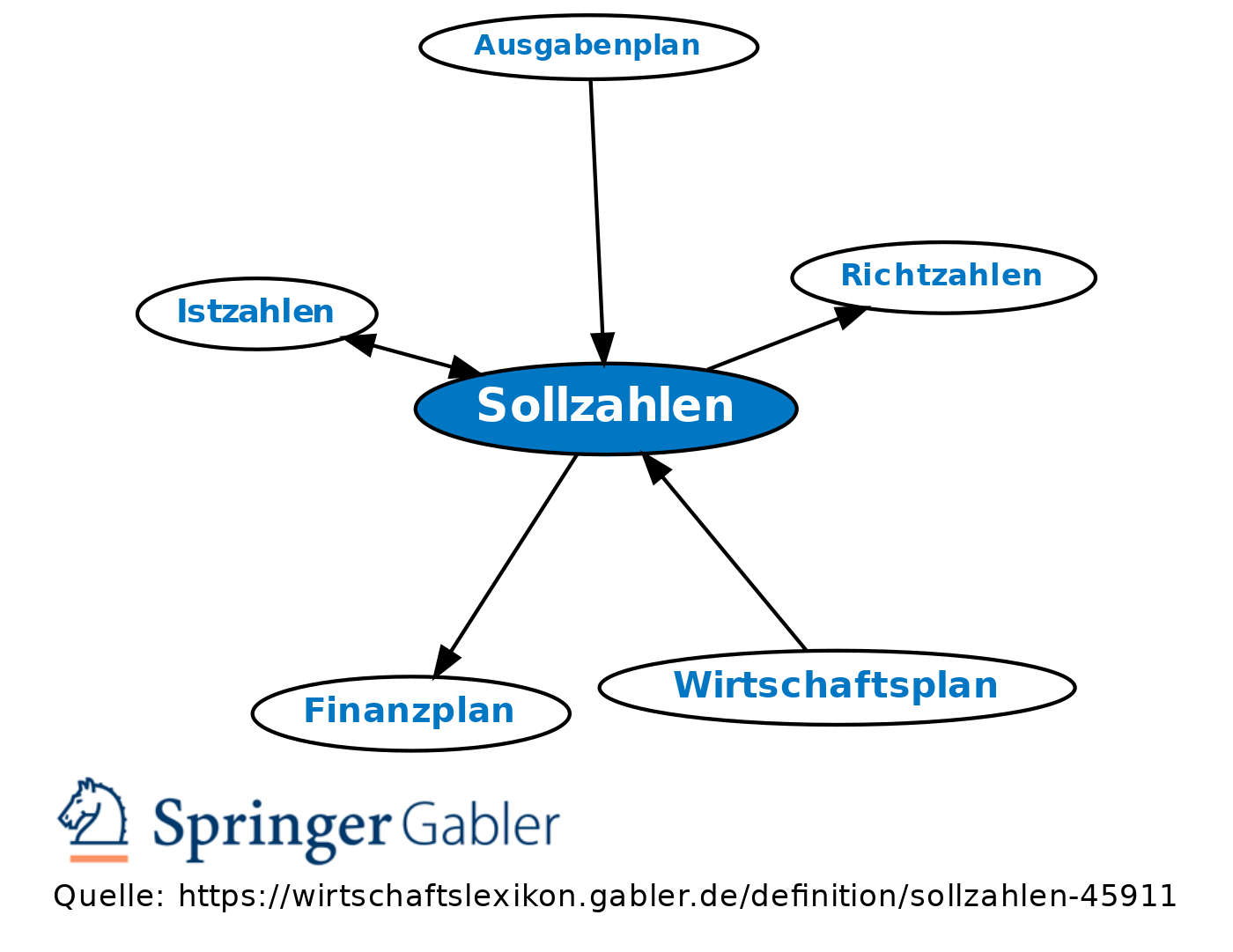

Wahrscheinlichkeits- oder Planzahlen, die als Richtzahlen für die Betriebs-, Absatz- und Finanzpolitik der Unternehmung dienen. Im Rahmen der Finanzplanung werden im Finanzplan für einen bestimmten, zukünftigen Zeitraum Beträge für die zu erwartenden Einzahlungen und beabsichtigten Auszahlungen zusammengestellt. Sollzahlen werden anhand von im zwischenbetrieblichen oder im Zeitvergleich gewonnenen Erfahrungswerten ermittelt.

Nach Ablauf des Planabschnitts werden zur Kontrolle die Sollzahlen mit den Istzahlen laut Buchführung verglichen und abgestimmt.

Bei wesentlichen Abweichungen werden betriebs- oder finanzpolitische Maßnahmen ergriffen.

{kind=link}

{kind=link}