Sondervermögen des Bundes

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

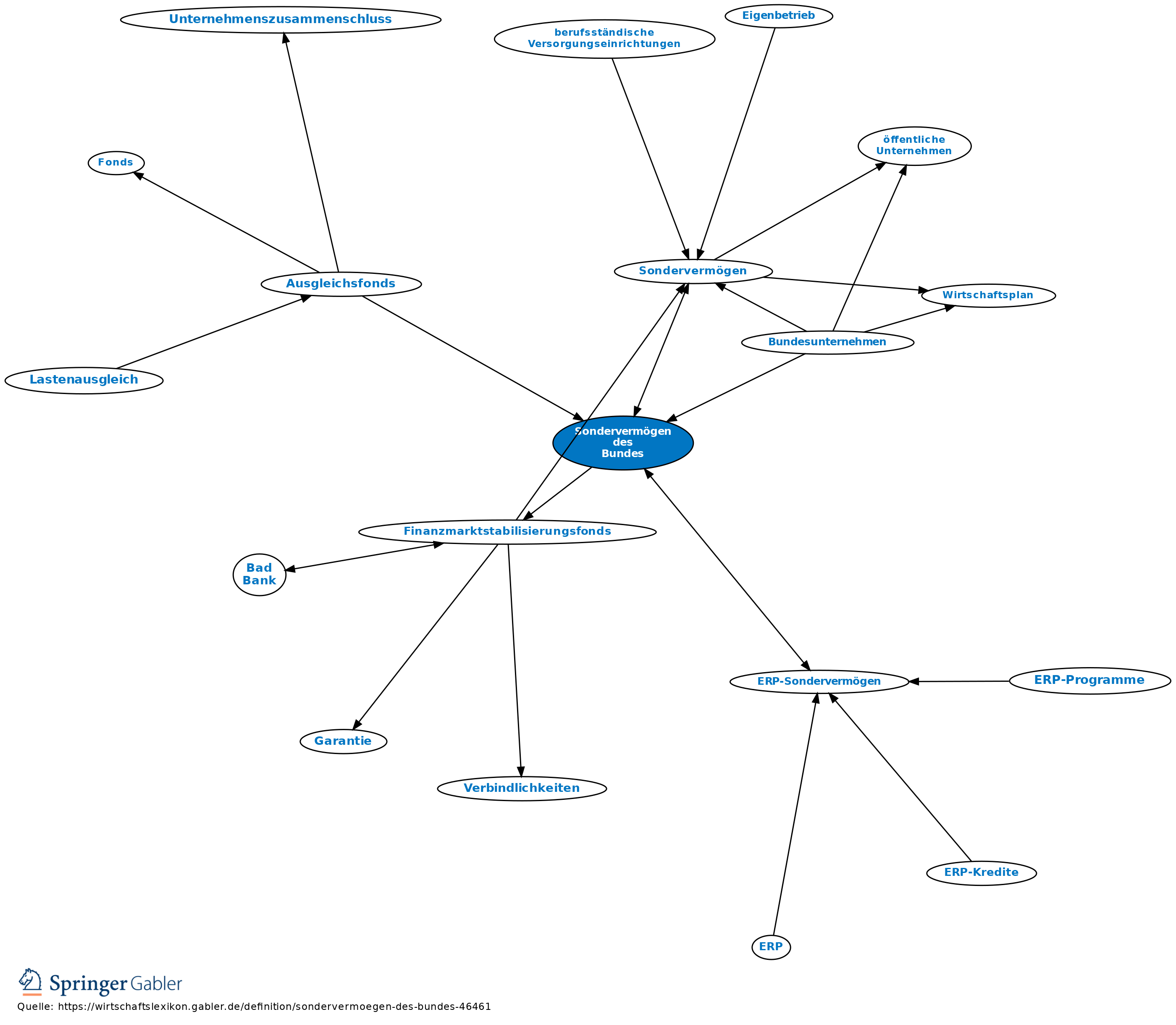

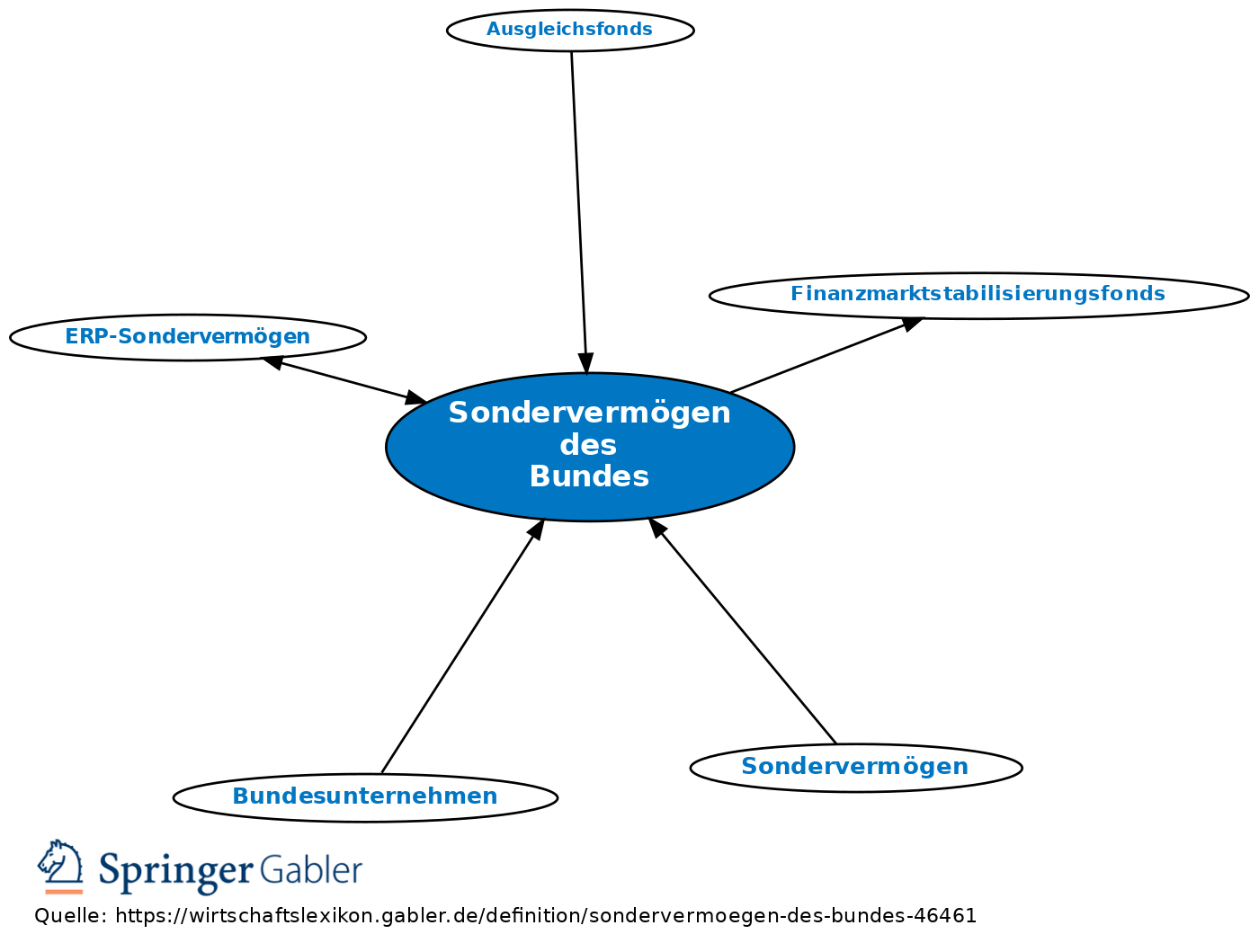

wirtschaftlich verselbstständigte, rechtlich unselbstständige Vermögensteile, die aus dem Bundesvermögen getrennt und mit eigenem Haushalt versehen sind, um Aufgaben zu erfüllen, die sonst das Budget hätte übernehmen müssen. Nach Art. 115 Absatz 1 GG neuer Fassung unterliegen die Kreditermächtigungen des Kernhaushalts der maximal zulässigen Nettokreditaufnahme. Am 31.12.2010 bestehende Kreditermächtigungen für bereits eingerichtete Sonderermögen bleiben davon unberührt.

Beispiele: Sonderfond Finanzmarktstabilisierung (SoFFin, Finanzmarktstabilisierungsfonds), ERP-Sondervermögen, Erblastentilgungsfonds, Entschädigungsfonds, Bundeseisenbahnvermögen, Bundes-Pensions-Service für Post und Telekommunikation e.V., Sondervermögen "Kinderbetreuungsausbau", Sondervermögen "Energie- und Klimafonds".

{kind=link}

{kind=link}