sonstige betriebliche Erträge

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

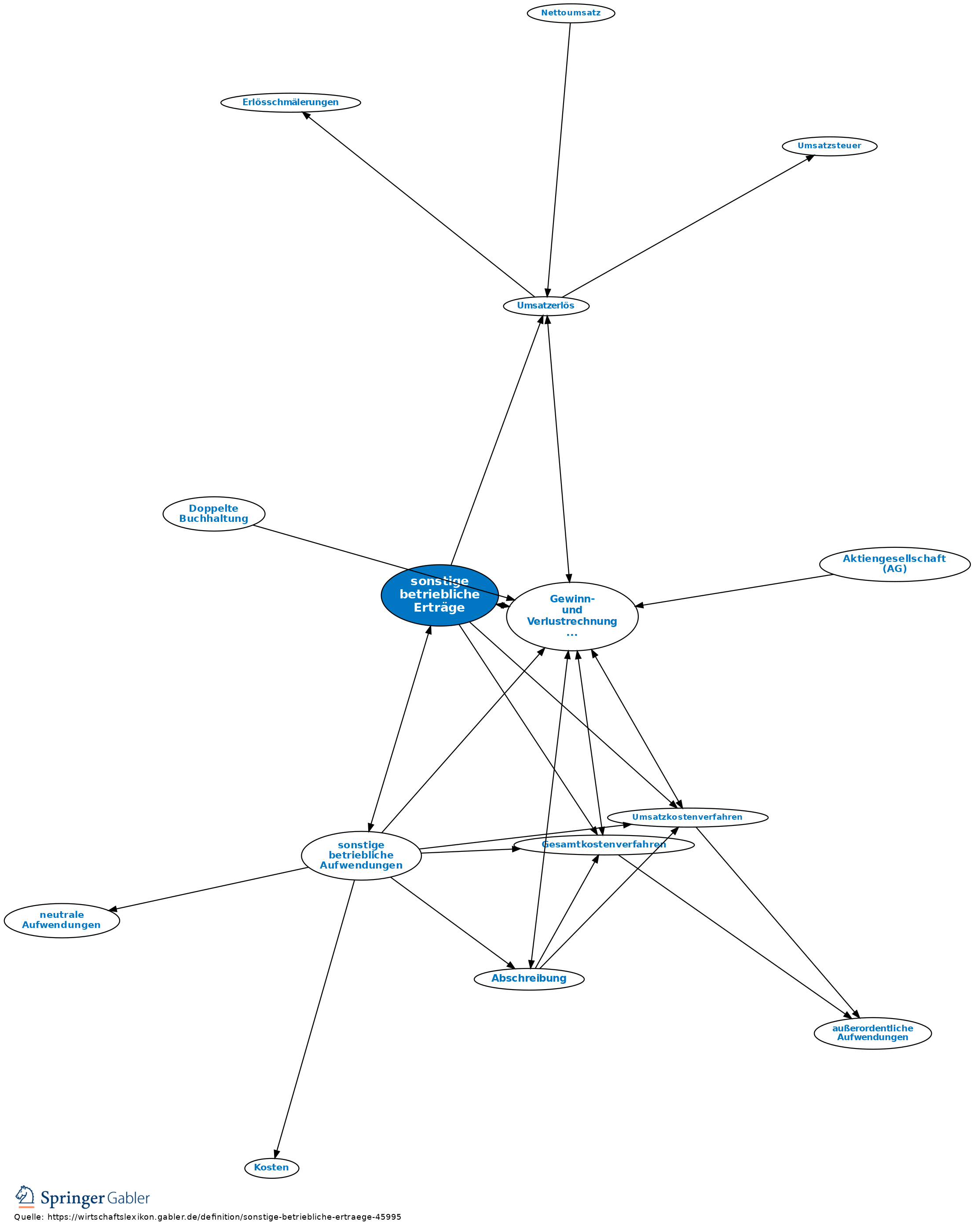

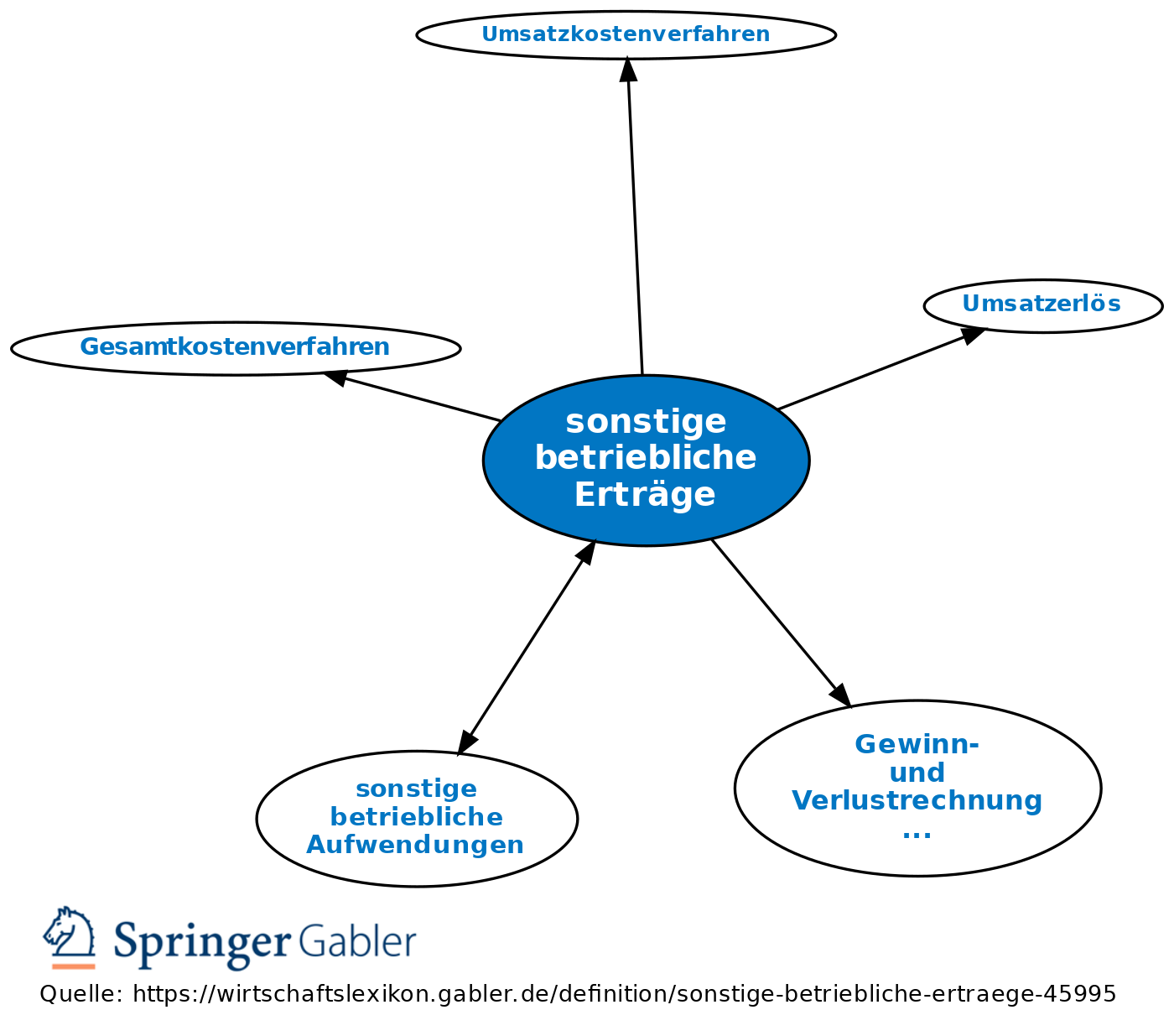

Position der Gewinn- und Verlustrechnung (GuV), die bei Anwendung des Gesamtkostenverfahrens gemäß § 275 II HGB unter Nr. 4, bei Anwendung des Umsatzkostenverfahrens gemäß § 275 III HGB unter Nr. 6 auszuweisen ist. Sonstige betriebliche Erträge sind Erträge der gewöhnlichen Geschäftstätigkeit (zur Kennzeichnung vgl. sonstige betriebliche Aufwendungen), die nicht unter Umsatzerlöse, aktivierte Eigenleistungen oder Erträge des Finanzbereiches (§ 275 II Nr. 9, 10, 11 bzw. § 275 III Nr. 8, 9, 10 HGB) erfasst sind. Aus der Abgrenzung zwischen gewöhnlicher und außerordentlicher Geschäftstätigkeit ergibt sich, dass sonstige betriebliche Erträge periodenfremde und betriebsfremde Erträge enthalten können, sofern sie der gewöhnlichen Geschäftstätigkeit zuzuordnen sind (neutrale Erträge).

{kind=link}

{kind=link}