Spediteur

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Begriff

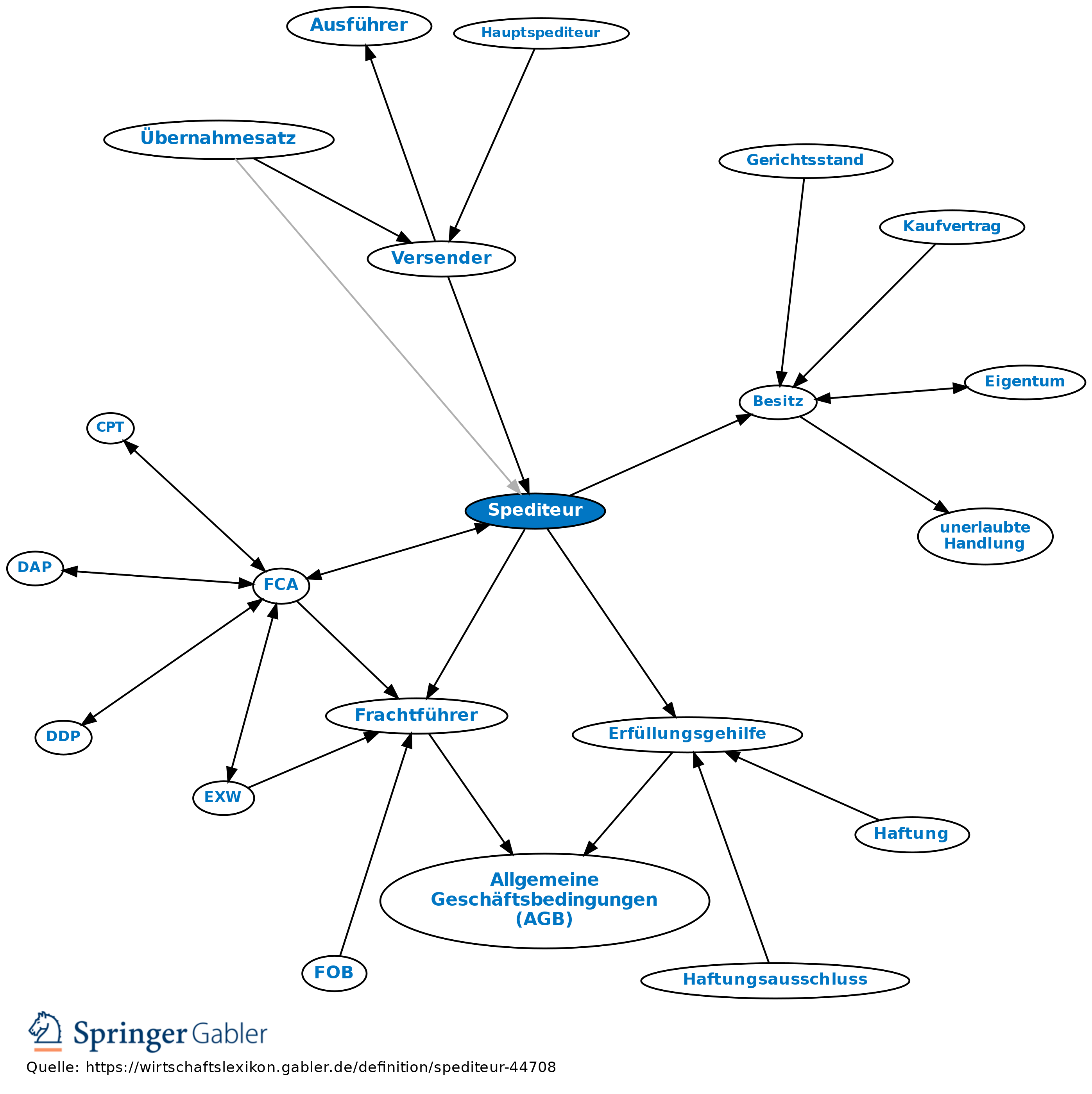

Derjenige, der gewerbsmäßig im Rahmen der für Speditionsgeschäfte gültigen Rechtsvorschriften Güterversendungen durch Frachtführer oder Verfrachter von Seeschiffen für Rechnung eines anderen (des Versenders) im eigenen Namen besorgt (§ 453 HGB). Das „Besorgen von Güterversendungen” beinhaltet die kaufmännisch-organisatorische Auswahl und Kontrolle von und den Vertragsabschluss mit Frachtführern bzw. Verfrachtern, Verkehrsbetrieben, die dann die Güter des Auftraggebers (des Versenders) zu befördern haben. Übernimmt der Spediteur auch Beförderungen, so ist er zugleich auch Frachtführer bzw. Verfrachter (Selbsteintritt, § 458 HGB).

Frachtrecht gilt ferner für den Spediteur, wenn als Vergütung ein Betrag vereinbart ist, der die Beförderungskosten einschließt (§ 459 HGB) oder wenn er das Gut als Sammelladung mit Gütern anderer Auftraggeber versendet (§ 460 HGB).

Arten

1. Nach der rechtlichen Stellung gegenüber dem Auftraggeber: a) Haupt-Spediteur: der vom Versender beauftragte Spediteur, der sich zur Durchführung des Auftrags anderer Spediteure bedienen muss.

b) Nachfolgender Spediteur: Dieser erhält vom Haupt-Spediteur den Auftrag zur Fortsetzung des Transports und zur Ablieferung in eigenem Namen für Rechnung des Versenders; er ist nicht Erfüllungsgehilfe des Haupt-Spediteurs, sondern selbstständiger Spediteur

c) Unter-Spediteur: unselbstständiges Hilfsorgan (Erfüllungsgehilfe), mit dem der Haupt-Spediteur auf eigene Rechnung kontrahiert.

2. Nach der Funktion bei der Abwicklung des Beförderungsauftrags: a) Versand-Spediteur (Platz-Spediteur): ggf. mit der Aufgabe, das Gut heranzuschaffen.

b) Empfangs-Spediteur (Abroll-Spediteur): mit der Aufgabe der Auslieferung, ggf. auch der Anfuhr des Gutes.

3. Nach der vom Standort ausgehenden Spezialisierung: a) Grenz-Spediteur (Zoll-Spediteur, Umschlag-Spediteur): mit dem Sitz an der Grenze und bes. Erfahrung in Zollangelegenheiten.

b) Binnen-Spediteur

c) Seehafen-Spediteur: Umschlag-Spediteur von Land- auf Seeverkehrsmittel oder umgekehrt; bei Transitverkehr zugleich Grenz-Spediteur, vielfach noch vom Heimathafen aus spezialisiert auf Bezugs- oder Lieferländer oder nach Warenarten.

4. Nach den vorwiegend behandelten Wirtschaftsgütern: a) Möbel-Spediteur – b) Bücher-Spediteur.

5. Nach Warenarten wie unter 3c.

6. Nach der Art der vorwiegend ausgeführten Transporte: a) Paket-Spediteur,

b) Expressgut-Spediteur,

c) Sammelladungs-Spediteur im Rahmen des Sammelladungsverkehrs.

Pflichten

1. Gesetzliche Regelung: Die Besorgung der Versendung wird in § 454 I HGB näher ausgestaltet. Dazu gehören a) die Bestimmung des Beförderungsmittels und des -weges,

b) die Auswahl der ausführenden Unternehmer, der Abschluss der erforderlichen Fracht-, Lager- und Speditionsverträge und die Erteilung der Informationen und Weisungen an die ausführenden Unternehmer und

c) die Sicherung von Schadensersatzansprüchen des Versenders. Nach § 454 II HGB zählen zu den Pflichten des Spediteurs nur dann die Ausführung sonstiger, auf die Beförderung bezogener Leistungen wie z.B. die Versicherung und Verpackung des Gutes, seine Kennzeichnung und Zollbehandlung, wenn dies bes. vereinbart wurde. Der Spediteur kann aber ebenso durch Vereinbarungen mit dem Versender diese Pflichten nach Absatz 2 dahingehend beschränken, dass er nur den Abschluss der dazu erforderlichen Verträge schuldet. Stets hat der Spediteur das Interesse des Versenders wahrzunehmen und dessen Weisungen zu befolgen (§ 454 IV HGB).

2. Abwandlung nach den Allgemeinen Deutschen Spediteurbedingungen (ADSp) i.d.F. vom 13.12.2002 (BAnz 2003, 130) gültig ab 1.1.2003: Abweichende Vereinbarungen durch die ADSp, welche bisher weitgehend als AGB vereinbart wurden und wodurch die Haftung des Spediteurs durch die Versicherung ersetzt wurde, sind nur noch im Rahmen des § 466 HGB möglich. Wichtige Regelungsinhalte der ADSp sind u.a. a) der Spediteur ist verpflichtet, eine Haftungsversicherung abzuschließen und aufrecht zu halten, die seine verkehrsvertragliche Haftung nach dem ADSp und nach dem Gesetz im Umfang der Regelhaftungssummen abdeckt (Ziff. 29, 1 ADSp). Der Spediteur darf sich gegenüber dem Auftraggeber auf die ADSp nur berufen, wenn er bei Auftragserteilung einen ausreichenden Haftungsversicherungsschutz vorhält (Ziff. 29, 3 ADSp).

b) Haftungsgrenze: Eine umfangreiche Regelung von Haftungsbegrenzungen sehen Ziff. 23 und 24 ADSp vor.

Rechte

1. Recht auf Provision und Aufwendungsersatz: Der Anspruch entsteht mit der Übergabe des Gutes an den Frachtführer oder Verfrachter (§ 456 HGB). Gezahlte Fracht, Lagergeld und sonstige Spesen sind zu ersetzen. Es darf keine höhere als die wirklich verauslagte Fracht berechnet werden, Frachtabschläge sind dem Versender gutzubringen. Eingehende Regelung der Ansprüche auf Entgelt und Auslagenersatz, Leistungsfreiheit bei Hindernissen in den Ziff. 16 ff. ADSp.

2. Sicherungsrechte: a) Gesetzliches Pfandrecht am Speditionsgut, solange der Spediteur es im Besitz hat oder durch Konnossement, Ladeschein oder Lagerschein darüber verfügen kann (§ 464 HGB); b) Zurückbehaltungsrecht nach Ziff. 20.1 ADSp.

Haftung

1. Nach §§ 461 I, 426, 427 HGB haftet der Spediteur für den Schaden, welcher bei Verlust oder Beschädigung des in seiner Obhut befindlichen Gutes entsteht, in gleicher Weise wie der Frachtführer. Danach haftet er für Güterschäden regelmäßig in Höhe von 8.33 SZR/kg wie ein Frachtführer aus vermutetem Verschulden. Von dieser Haftung kann nur sehr eingeschränkt im Rahmen des § 466 HGB abgewichen werden.

2. Bei Vorsatz oder Leichtfertigkeit entfällt die Summenbegrenzung und der Spediteur haftet voll (§§ 461 I, 435 HGB).

3. Für nicht in der Obhut des Spediteurs entstandene Güterschäden haftet der Spediteur ohne Summenbegrenzung i.d.R., wenn er eine ihm nach § 454 HGB obliegende Pflicht verletzt und der Schaden durch die Sorgfalt eines ordentlichen Kaufmanns hätte abgewendet werden können (§ 461 II HGB).

4. Für Verschulden „seiner Leute“ bzw. Hilfspersonen muss der Spediteur gemäß § 462 HGB einstehen.

5. Alle mit den Speditionsleistungen verbundenen Ansprüche verjähren innerhalb eines Jahres, bei Vorsatz oder Leichtfertigkeit 3 Jahre nach Ablieferung des Gutes (§§ 463, 439 HGB).

{kind=link}

{kind=link}