Speditionskonto

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

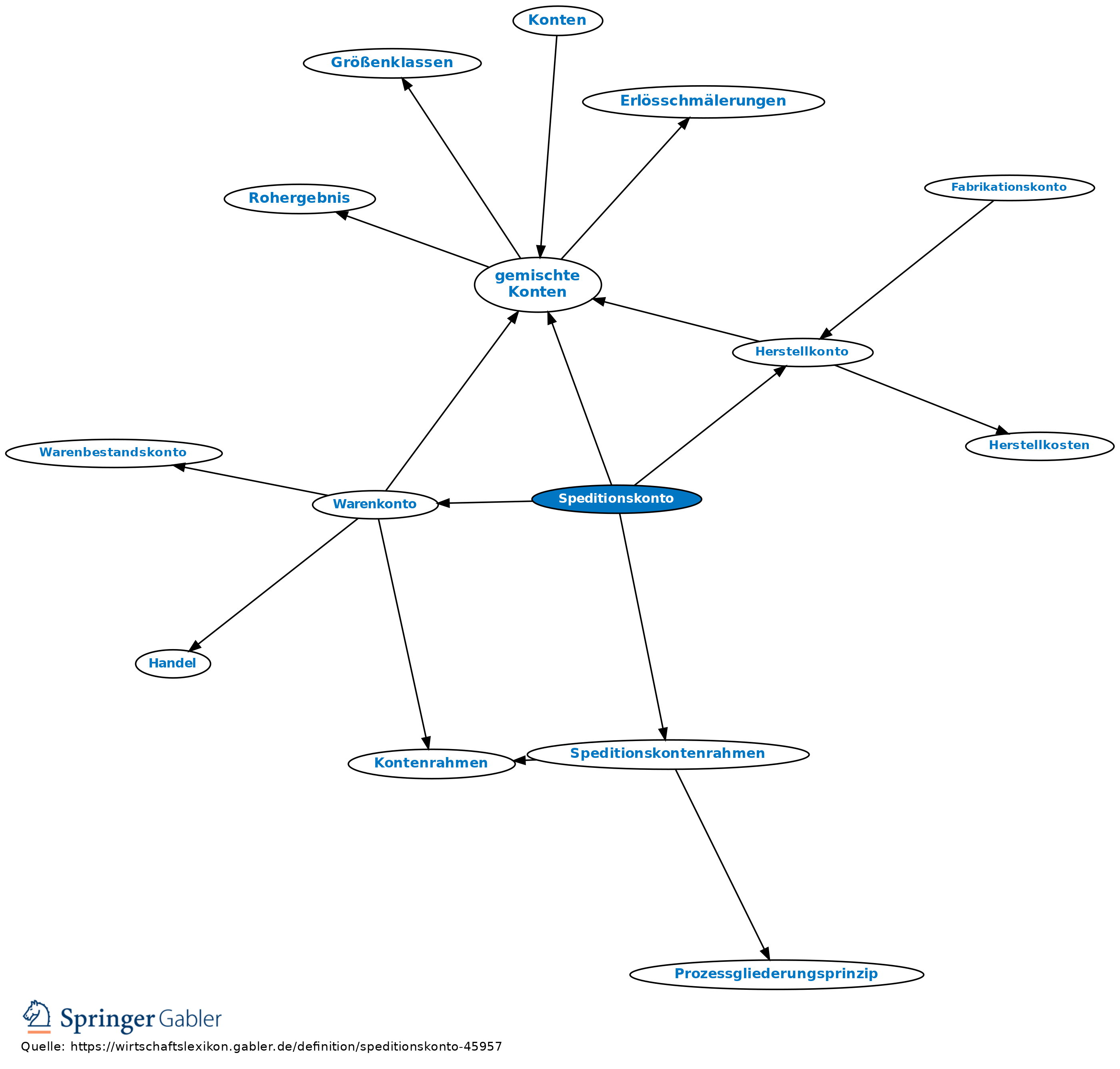

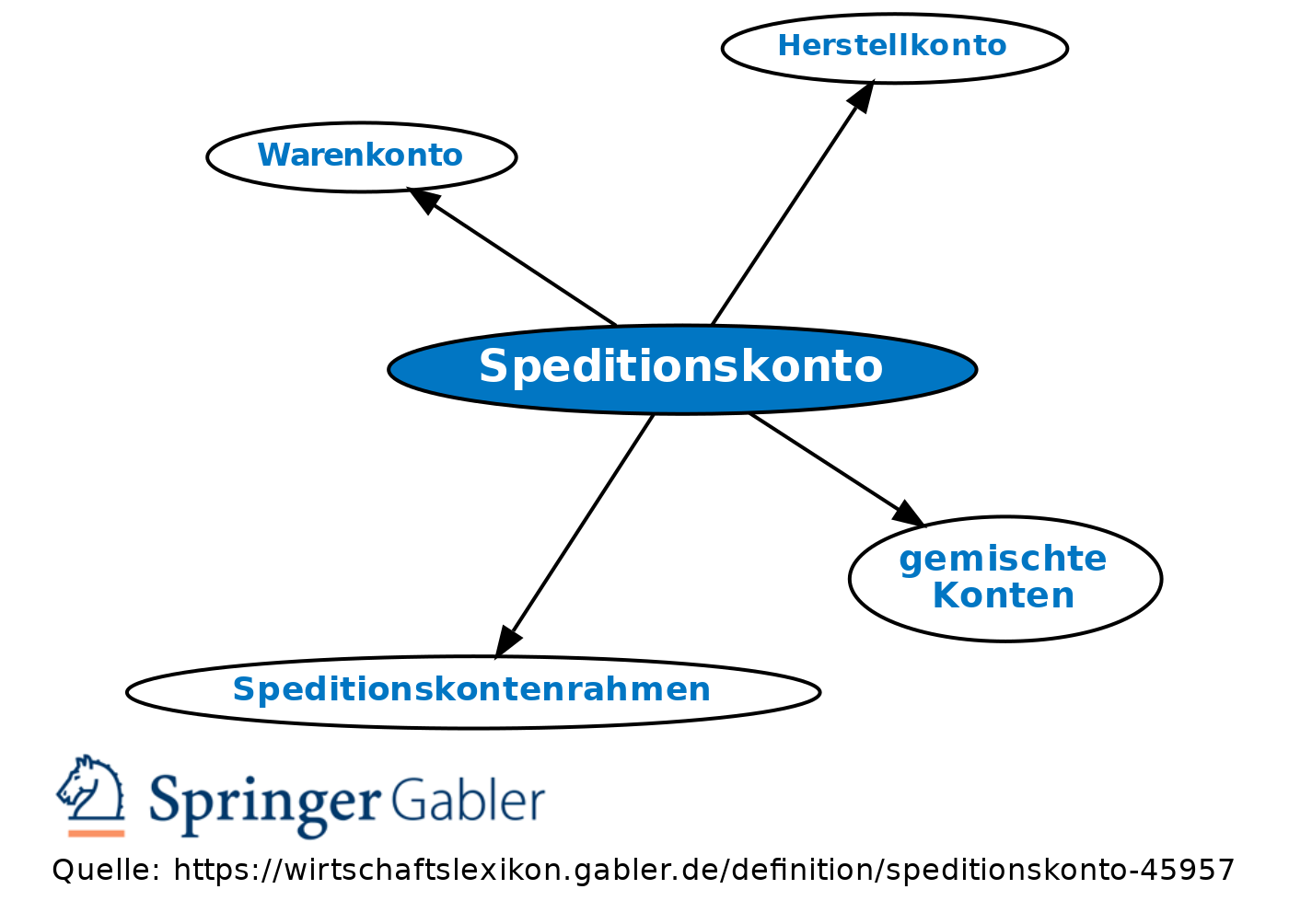

früher in der Buchführung der Spediteure bzw. Speditionen wie das Warenkonto im Handel oder das Herstellkonto in der Industrie als gemischtes Konto geführtes Bruttobetriebsergebniskonto. Nach dem Speditionskontenrahmen werden die mit einem Auftrag unmittelbar zusammenhängenden Speditionskosten (Frachtkosten, Rollgelder, Umschlagsgebühren, Zölle, Lagergelder, Versicherungen etc.) verkehrsträgerbezogen bzw. abteilungsweise in Konten der Klasse 7 erfasst, während die Speditionserlöse der speditionsbetrieblichen Leistungen (Bahn, Kraftwagen, Schifffahrt, Luftfracht etc.) in Klasse 8 gebucht werden. Zur Ermittlung der Abteilungsbruttoergebnisse können die auftragsbedingten Kosten über die entsprechenden Erlöskonten abgeschlossen werden. Die Summe dieser Abteilungsbruttoergebnisse ergibt nach Abzug der Betriebskosten (Klasse 4) das Betriebsergebnis. In der Praxis werden die Konten der Klassen 7 und 8 z.T. auch nach geografischen Kriterien strukturiert.

{kind=link}

{kind=link}