Staatsquote

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

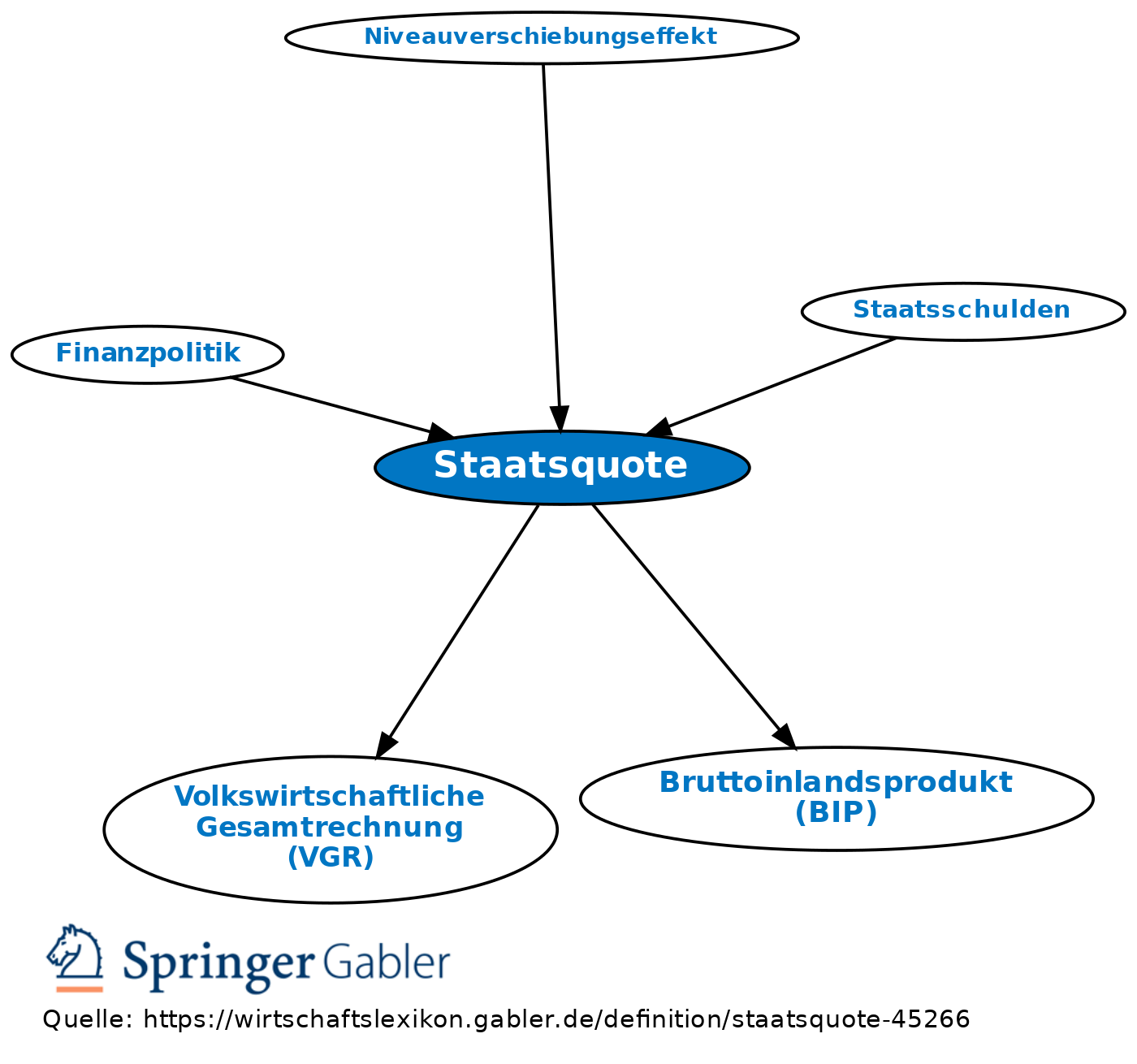

1. Begriff: Verhältnis der gesamten Staatsausgaben zum Bruttoinlandsprodukt (BIP). Die Staatsquote fällt unterschiedlich aus, je nachdem, ob die Staatsausgaben in der Abgrenzung der Finanzstatistik oder der Volkswirtschaftlichen Gesamtrechnung (VGR) nachgewiesen werden.

2. Bedeutung: Die Staatsquote soll den Grad der Inanspruchnahme der gesamten Volkswirtschaft durch den staatlichen Sektor ausdrücken. Da auch Ausgaben des Staates einbezogen werden, die nicht Teilmenge des BIP sind, ist die Staatsquote eine „unechte” Quote. Sie ermöglicht damit zwar eine Einordnung der absoluten Beträge der Staatsausgaben in einem gesamtwirtschaftlichen Zusammenhang, liefert jedoch nur begrenzte Information über den Grad der Inanspruchnahme der gesamtwirtschaftlichen Leistung durch den Staat. Aussagefähiger ist die Veränderung der Staatsquote im Zeitablauf. Sie zeigt, ob die Staatsausgaben in einem bestimmten Zeitraum schneller oder langsamer gewachsen sind als das BIP. Internationale Vergleiche von Staatsquoten sind problematisch, da bereits geringe Unterschiede in den jeweils angewandten Konzepten der VGR die Aussagefähigkeit erheblich herabsetzen können.

{kind=link}

{kind=link}