Stammkapital

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

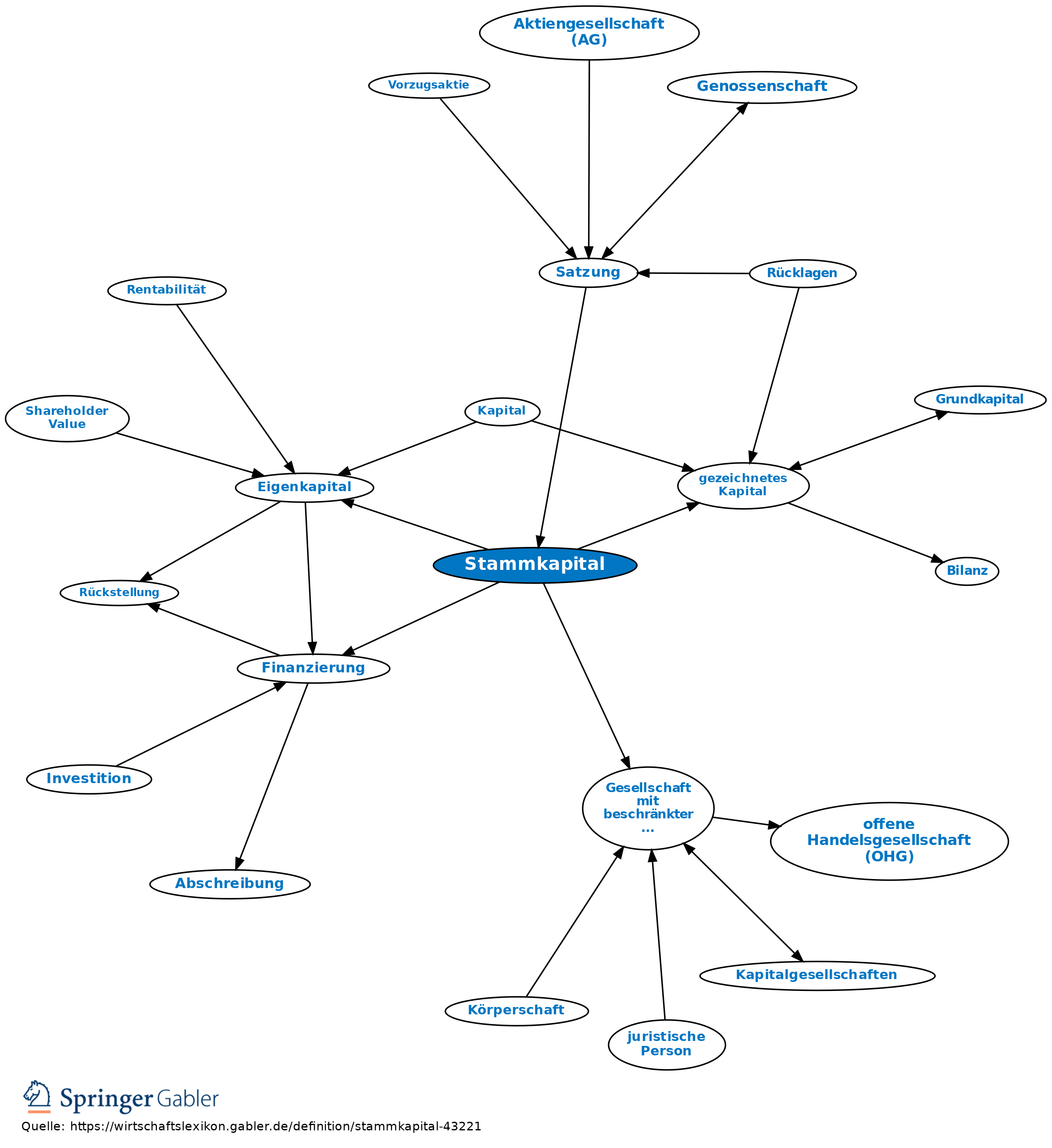

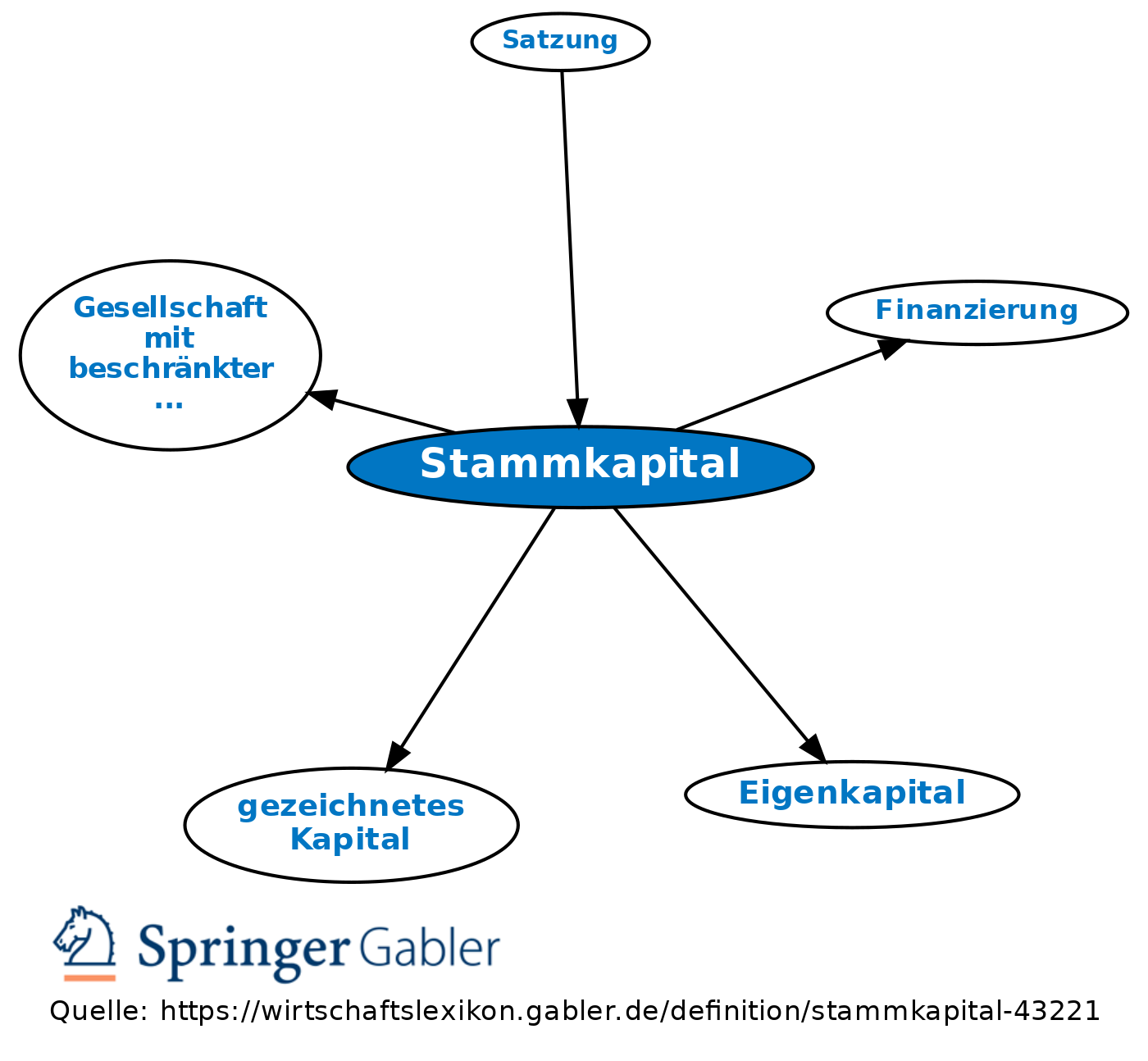

Einlage- oder Nominalkapital einer Gesellschaft mit beschränkter Haftung (GmbH), das sich aus der Summe der Nennbeträge aller Geschäftsanteile (Stammeinlagen, Geschäftsanteil) ergibt.

Mindestsumme: grundsätzlich 25.000 Euro (§ 5 I GmbHG), bei der Unternehmergesellschaft auch weniger möglich (§ 5a I GmbHG).

Finanzierungsmäßig ist das Stammkapital Eigenkapital; es dient zur Finanzierung und als Garantiekapital.

Bilanzierung: In der Bilanz der GmbH ist das Stammkapital gemäß § 42 I GmbHG als gezeichnetes Kapital auszuweisen (§ 266 III HGB).

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Abschreibung Aktiengesellschaft (AG) Bilanzierung von Software Eigentumsvorbehalt Gewinn- und Verlustrechnung (GuV) Grundsätze ordnungsmäßiger Buchführung (GoB) Kapitalgesellschaften Kommanditgesellschaft (KG) Personengesellschaft Prokura Rentabilität Rückstellung Shareholder Value Sicherungsübereignung Unternehmen eidesstattliche Versicherung juristische Person offene Handelsgesellschaft (OHG) sonstige betriebliche Aufwendungen stille Gesellschaft

eingehend

Stammkapital

ausgehend

eingehend

Stammkapital

ausgehend