Statement of Profit and Loss

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

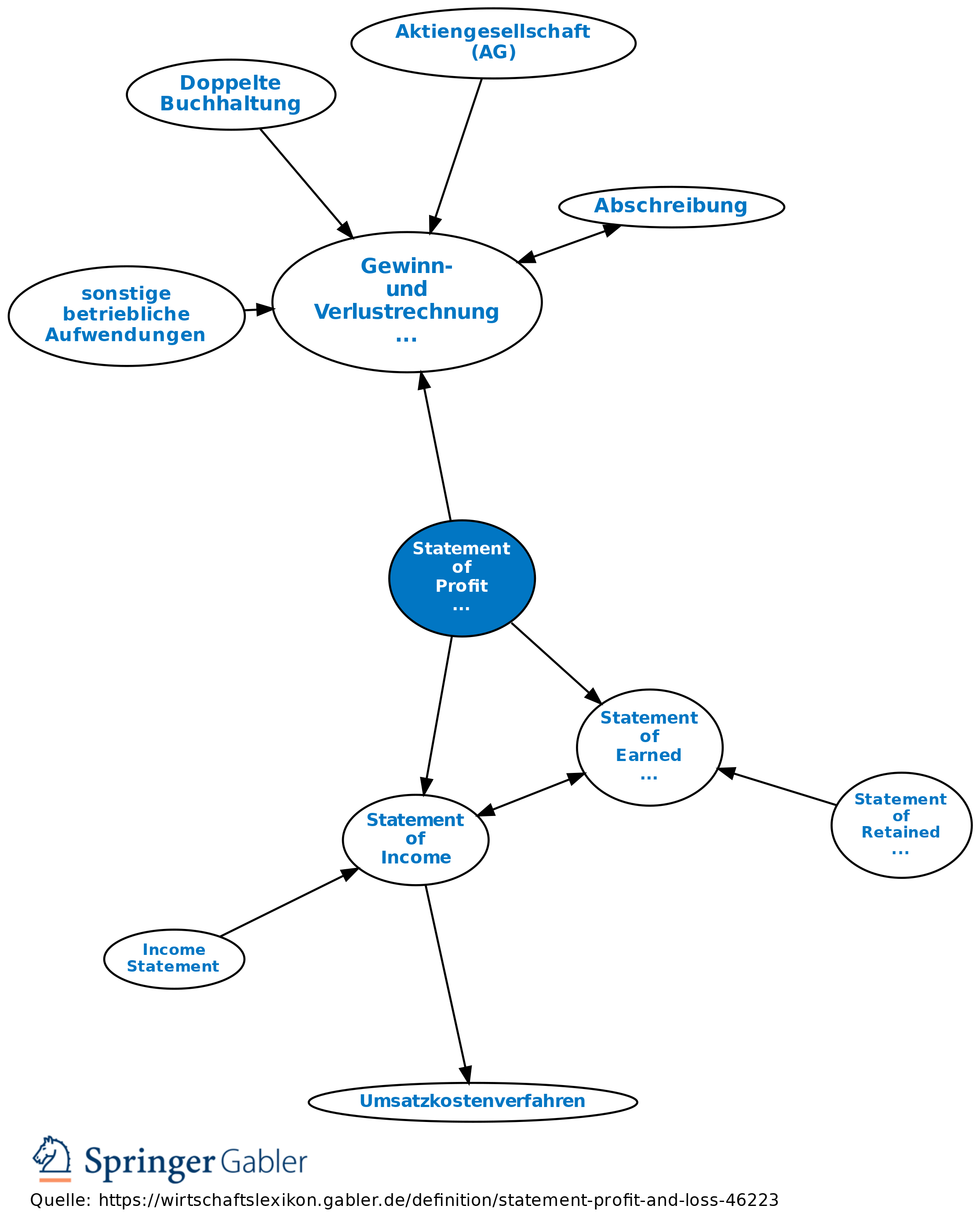

angloamerikanische Bezeichnung für Gewinn- und Verlustrechnung (GuV).

Zu unterteilen in:

(1) Statement of Income, das der Ermittlung des Periodengewinns dient, und

(2) Statement of Earned Surplus, das die Veränderung des Gewinnvortrags darstellt.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Anhang Badwill Bilanz Bilanzanalyse Cashflow Return on Investment (CFROI) Economic Value Added (EVA) Equity-Methode Fair Value Handelsbilanz II Kapitalflussrechnung Kapitalkonsolidierung Konsolidierung Konzern Konzernabschluss Rechnungslegung Segmentberichterstattung Vollkonsolidierung Working Capital Zwischenergebniseliminierung konsolidierter Abschluss

eingehend

Statement of Profit and Loss

ausgehend

eingehend

Statement of Profit and Loss

ausgehend