statische Bilanztheorie

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

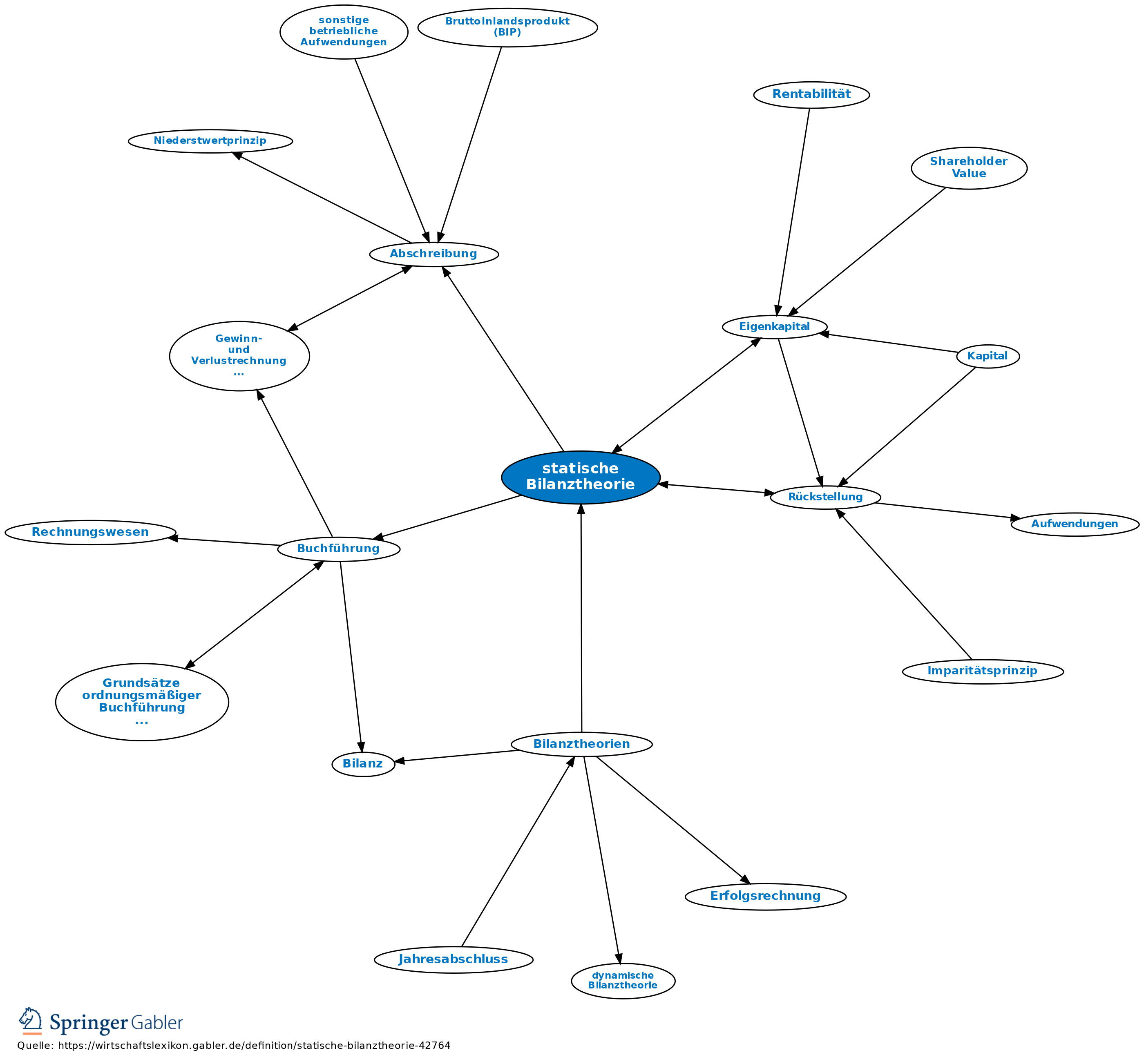

von Simon (Die Bilanzen der Aktiengesellschaften und der Kommanditgesellschaften auf Aktien, 1886) begründete Theorie über den Zweck der Bilanz. Die statische Bilanz gilt als Mittel zur Darstellung des Vermögensstandes (Vermögensstatus) zu einem gegebenen Zeitpunkt. Sie bezieht sich auf zweierlei:

(1) auf die Konstitution der Unternehmung, also die grundsätzliche Kapital- und Vermögensbeschaffenheit. Die Vermögenswerte sollen das in ihnen investierte Kapital darstellen, werden also zum Anschaffungswert angesetzt. Keine Abschreibung, sondern passivische Wertberichtigung; keine stillen Rücklagen;

(2) nach neuerer Auffassung auch auf die Situation der Unternehmung: Das Ergebnis der wirtschaftlichen Tätigkeit einer abgelaufenen Geschäftsperiode wird nachgewiesen durch die Buchführung, deren Aufgabe es ist, die Bilanzposten während der Rechnungsperiode zu kontrollieren. Die Zunahme des Eigenkapitals (ohne Einlagen und Entnahmen) im Vergleich zur Vorjahresbilanz entspricht dem Gewinn des Betriebsabschnittes (Vermögenszuwachs); Vermögensabnahme entsprechend dem Verlust.

{kind=link}

{kind=link}