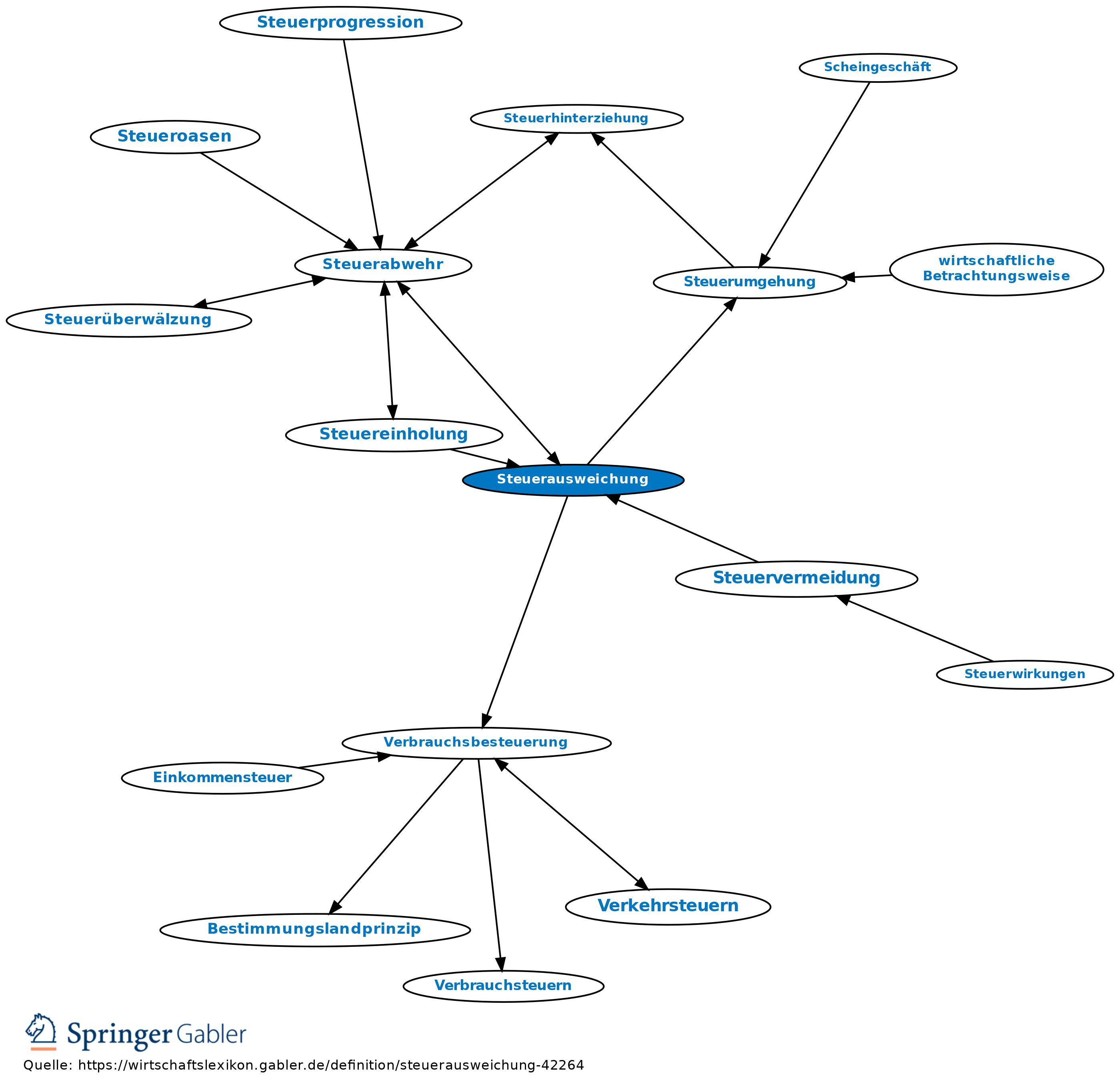

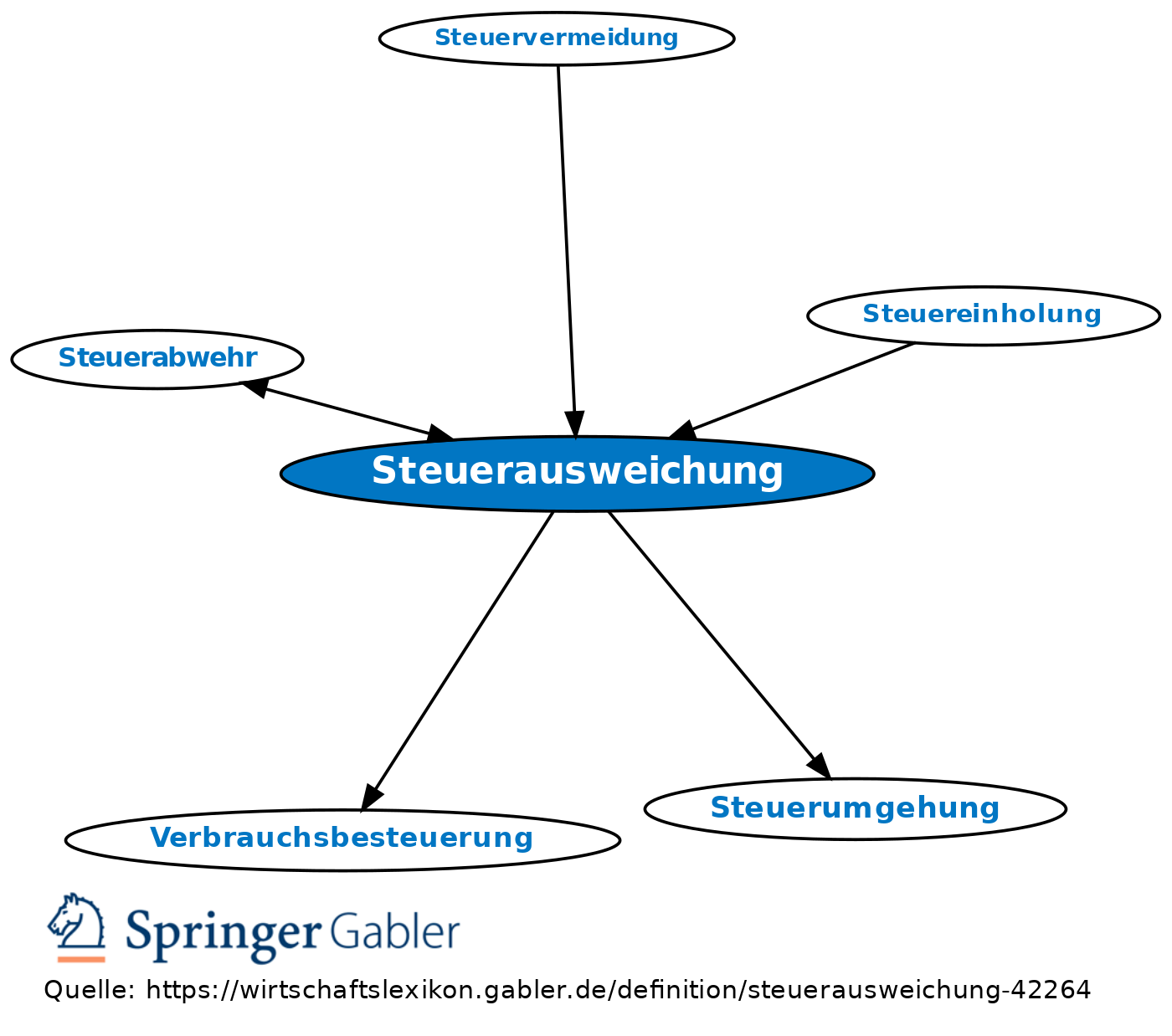

Steuerausweichung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Steuervermeidung, Steuerevasion; rechtlich zulässige Form der Steuerabwehr durch bewusste Unterlassung der Verwirklichung steuerbegründender oder -erhöhender Sachverhalte sowie durch Erfüllung steuermindernder Tatbestände.

1. Unternehmer passen ihr Erzeugnis der Steuerbemessungsgrundlage an (z.B. Hubraum bei der Herstellung von Kraftfahrzeugen), ändern die Unternehmensform (gegen Körperschaft- bzw. Einkommensteuer) oder den Standort (bei erheblichen Unterschieden in der örtlichen Gewerbesteuer), unterlassen mögliche Mehrleistung oder treiben betriebswirtschaftlich nicht gerechtfertigte Aufwendungen, etwa bei der Werbung (gegen übersteigerte Spitzensätze der Einkommensteuer).

2. Haushalte vermeiden Steuern u.a. durch Konsumeinschränkung oder -verlagerung bei exzessiver Verbrauchsbesteuerung (z.B. von Kaffee, Tabakwaren, Benzin).

3. Erwerbstätige mit höherem Einkommen unterlassen Mehrarbeit, Ehepaare vermeiden Doppelverdienst bei progressiver Einkommensbesteuerung, Kirchenaustritt zur Vermeidung der Kirchensteuer.

Anders: Steuerumgehung.

{kind=link}

{kind=link}