Steuerbefreiungen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

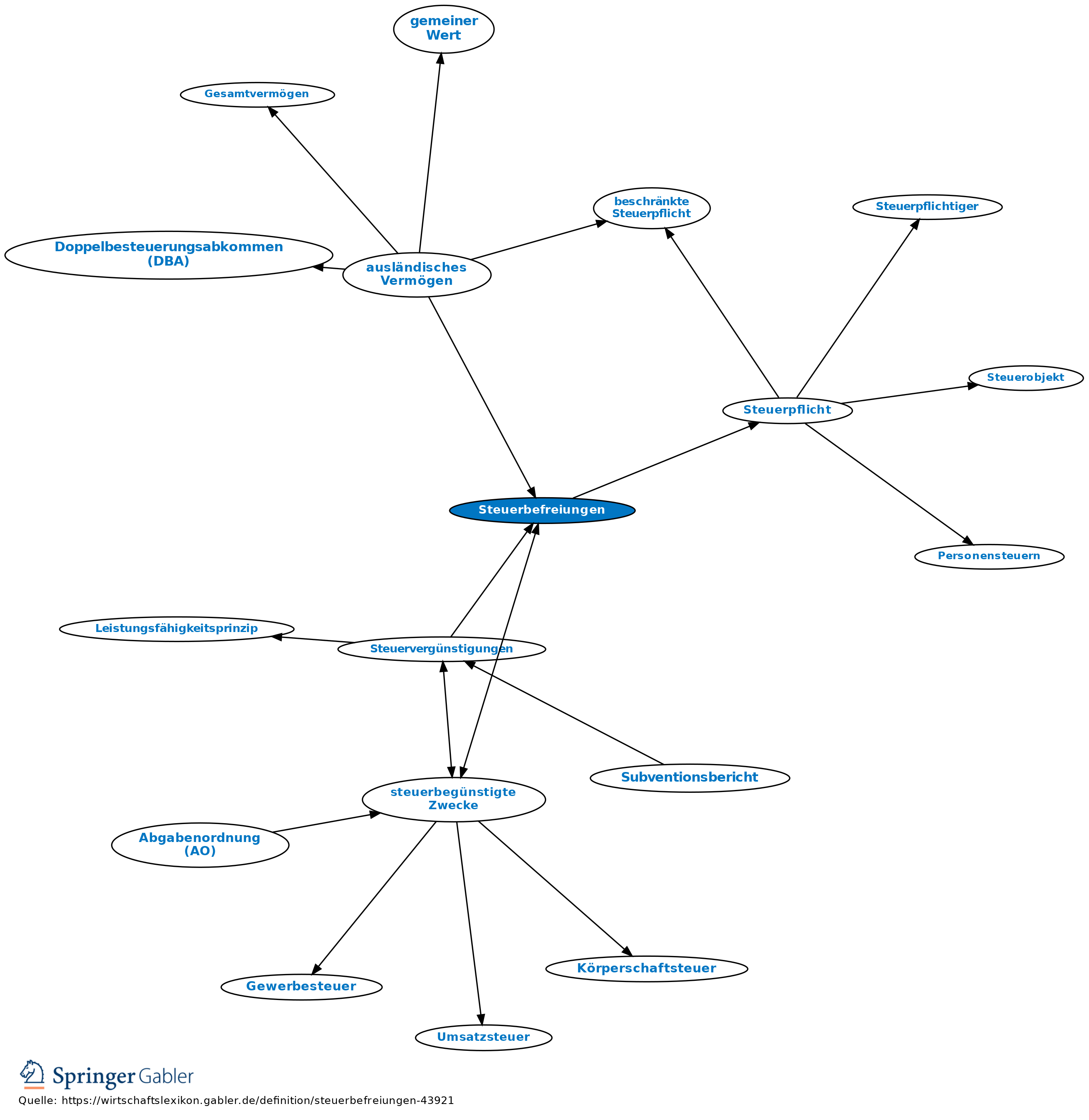

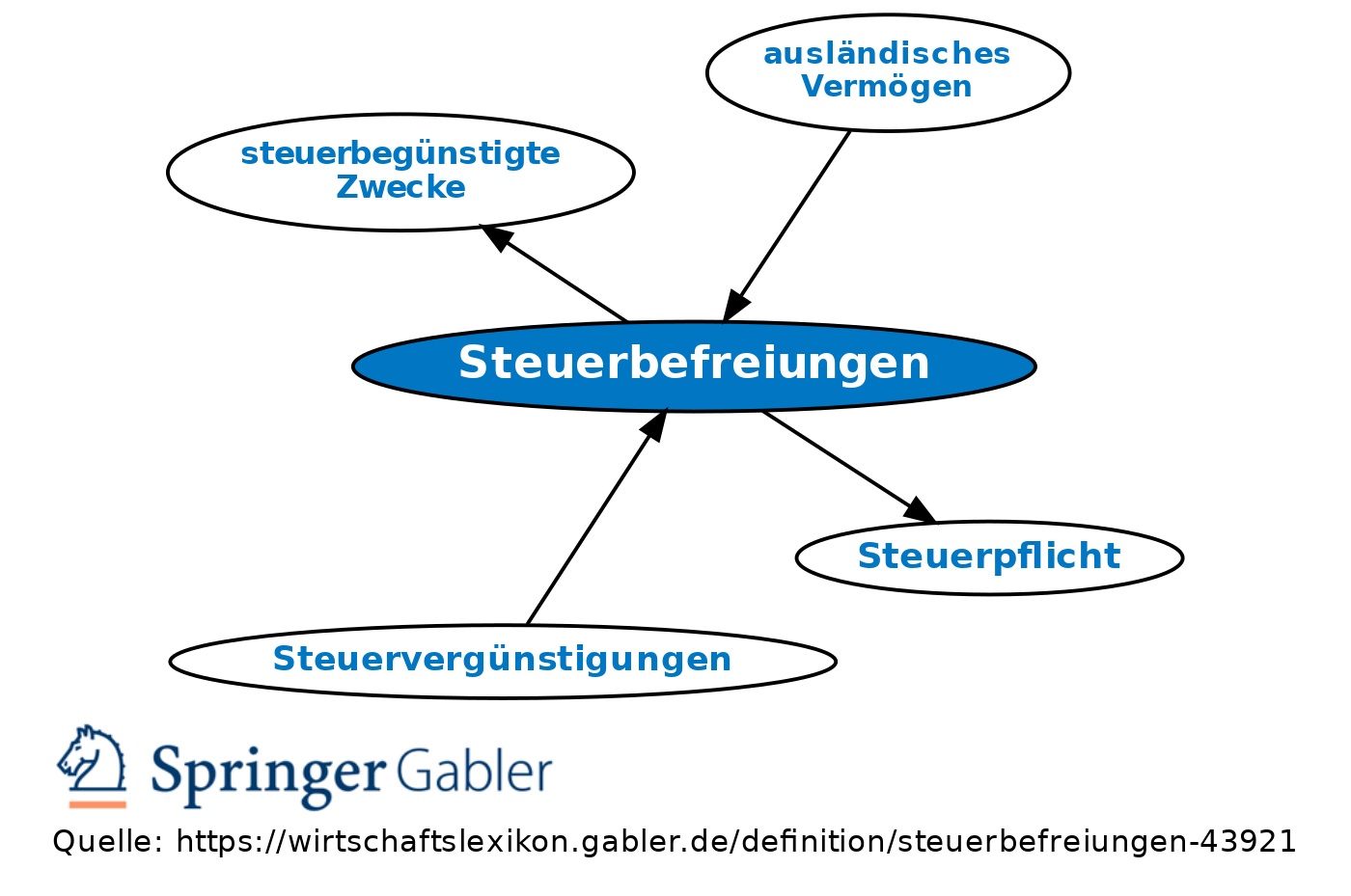

Ausnahmen von einer grundsätzlich bestehenden Steuerpflicht. Bestimmte Tatbestände werden aufgrund persönlicher (subjektive bzw. persönliche Steuerbefreiungen) oder sachlicher (objektive bzw. sachliche Steuerbefreiungen) Voraussetzungen von der Besteuerung ausgenommen. Da die Steuerbefreiungen auf jeweils normierten Tatbeständen basieren, gibt es keine einheitliche Regelung; vgl. bei den einzelnen Steuerarten.

Vgl. auch steuerbegünstigte Zwecke.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktiengesellschaft (AG) Arbeitnehmer Betrieb Betriebsstätte Genossenschaft GmbH & Co. KG Kommanditgesellschaft (KG) Kommissionsgeschäft Körperschaft Lebenspartnerschaft Lizenzgebühren Nachhaltigkeit Personengesellschaft Reverse-Charge-Verfahren Societas Europaea (SE) Umsatz Vorsteuerabzug Wechsel stille Gesellschaft Äquivalenzprinzip

eingehend

Steuerbefreiungen

ausgehend

eingehend

Steuerbefreiungen

ausgehend