Steuerbegünstigung für schutzwürdige Kulturgüter

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

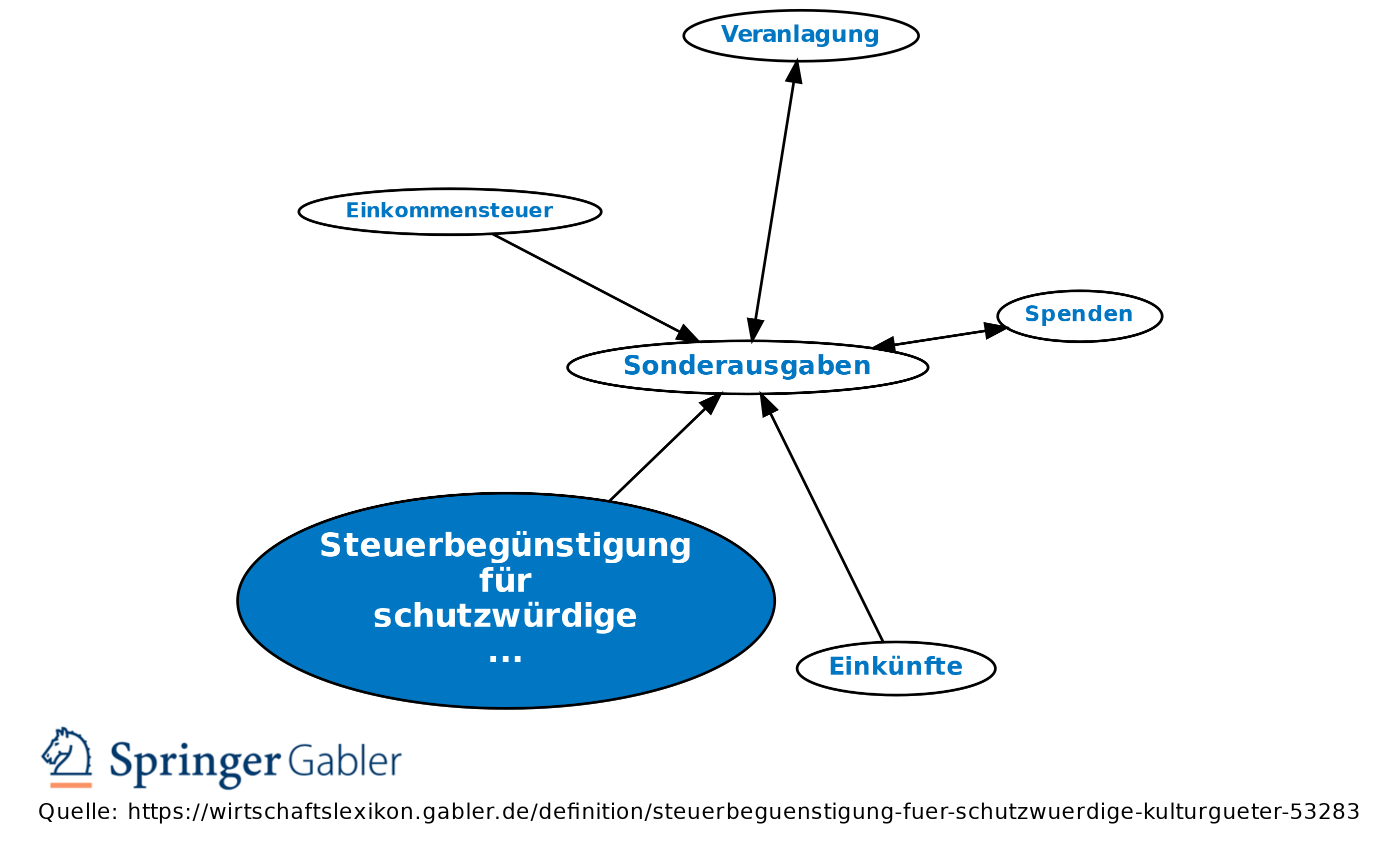

Die Steuerbegünstigung für schutzwürdige Kulturgüter, die weder zur Einkunftserzielung noch zu eigenen Wohnzwecken genutzt werden ist im § 10g EStG geregelt. Der Steuerpflichtige kann Aufwendungen für Herstellungs- und Erhaltungsmaßnahmen an eigenen schutzwürdigen Kulturgütern im Inland, soweit sie öffentliche oder private Zuwendungen oder etwaige aus diesen Kulturgütern erzielte Einnahmen übersteigen, im Kalenderjahr des Abschlusses der Maßnahme und in den neun folgenden Jahren jeweils bis zu neun Prozent wie Sonderausgaben abziehen.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Abschreibung nach Eigennutzung Anderkonto Annuitätendarlehen Aufhebung der Gemeinschaft Auflassungsvormerkung Baukosten Beleihungswertermittlung Darlehenslaufzeit/Tilgungsdauer Europäisches Standardisiertes Merkblatt Freistellungserklärung Grundbesitzabgaben Kapitalisierungsfaktor Markt und Marktfolge Nutzungsdauer nach Objektarten Objektart Paragraf 34 BauGB Verfahrensablauf einer Zwangsversteigerung berufsständische Versorgungseinrichtungen doppelt qualifizierte Mehrheit vorvertragliche Informationspflichten

eingehend

Steuerbegünstigung für schutzwürdige Kulturgüter

ausgehend