Steuergerechtigkeit

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

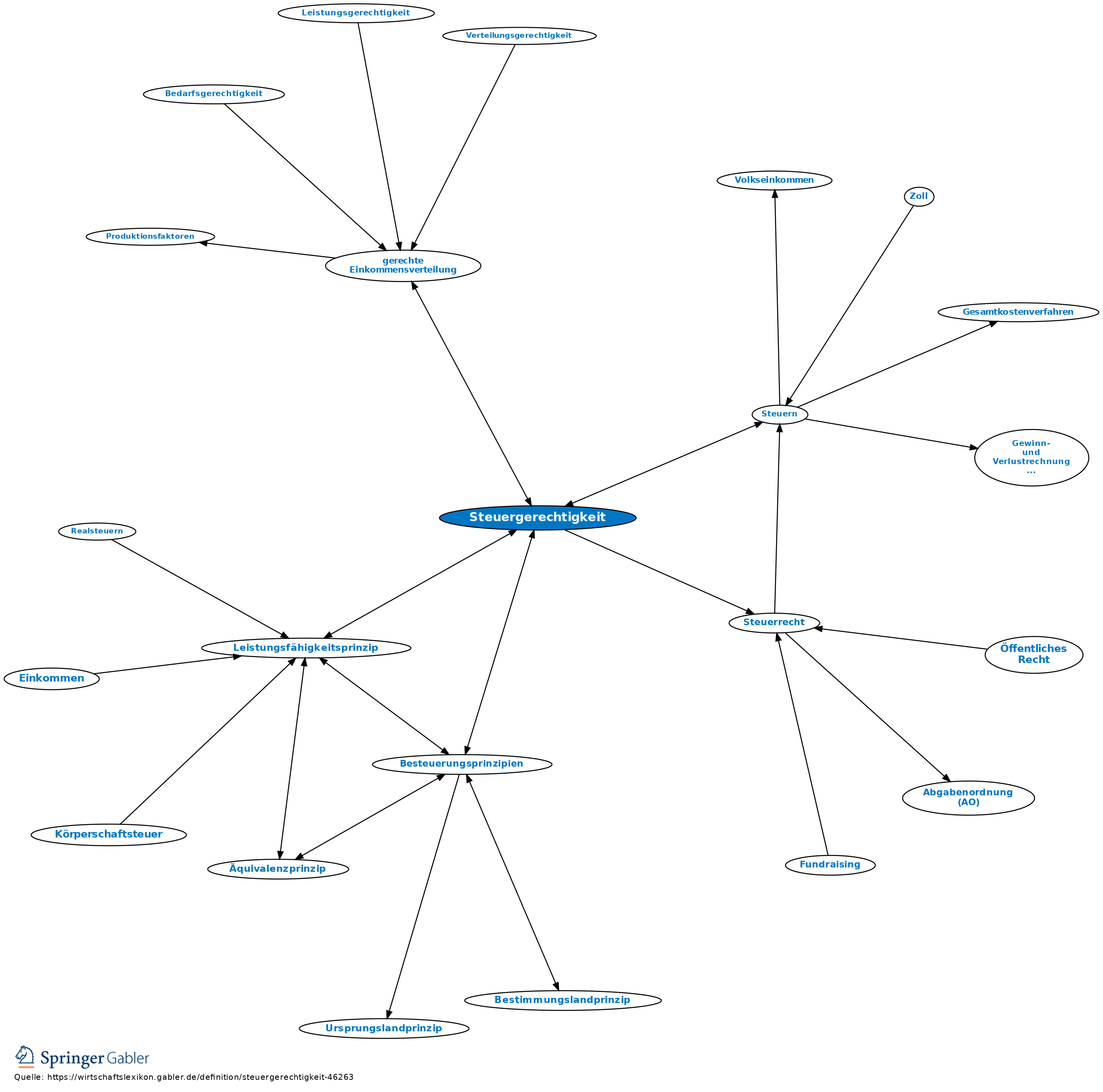

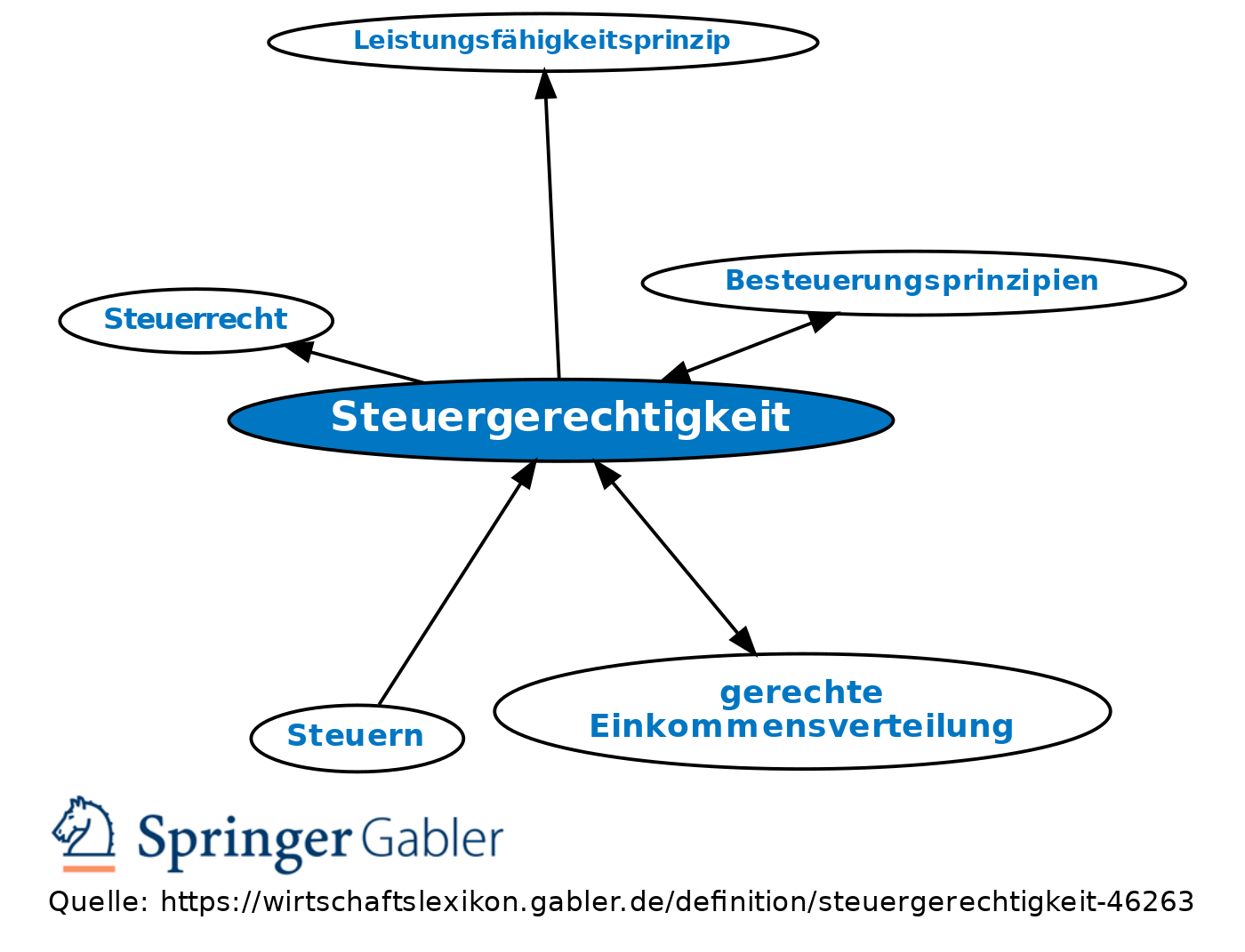

Forderung nach einer gerechten Verteilung der Abgabenlast auf die Gesamtheit der Steuerpflichtigen, die den gesellschaftspolitischen Gerechtigkeitsvorstellungen entspricht. Das Postulat der Steuergerechtigkeit ist in einem Rechtsstaat das systemtragende und -bestimmende Prinzip des Steuerrechts, das widerspruchslos über den einzelnen konkret formulierten Besteuerungsprinzipien steht. Eine absolute Steuergerechtigkeit kann es nicht geben, weil dazu der Maßstab fehlt, nach dem das Steuersystem ausgerichtet werden müsste. Steuergerechtigkeit hat dem sozialpolitischen Grundsatz (gerechte Einkommensverteilung) zu entsprechen; auch finanzpolitische (Ergiebigkeit) und wirtschaftspolitische (Konjunktur und Wachstum) Aspekte, die jeglicher Steuergerechtigkeit eine Grenze setzen, sind zu beachten. Der steuertechnische Weg zur Steuergerechtigkeit führt historisch von der Kopfsteuer über die Proportionalsteuer zur Steuerprogression; ein progressiver Tarif folgt auch dem der heutigen Gerechtigkeitsvorstellung nächstgelegenen Leistungsfähigkeitsprinzip.

{kind=link}

{kind=link}