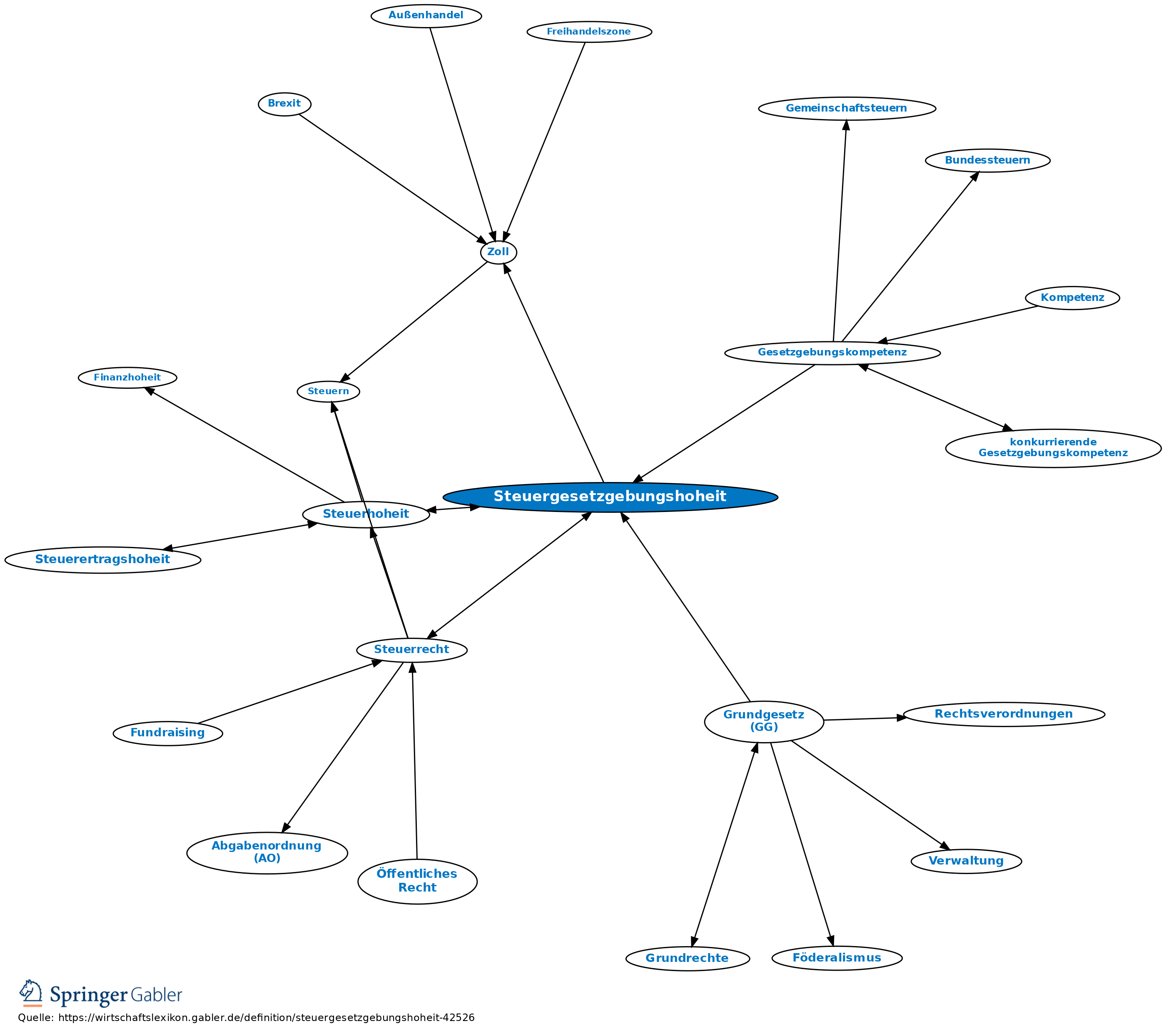

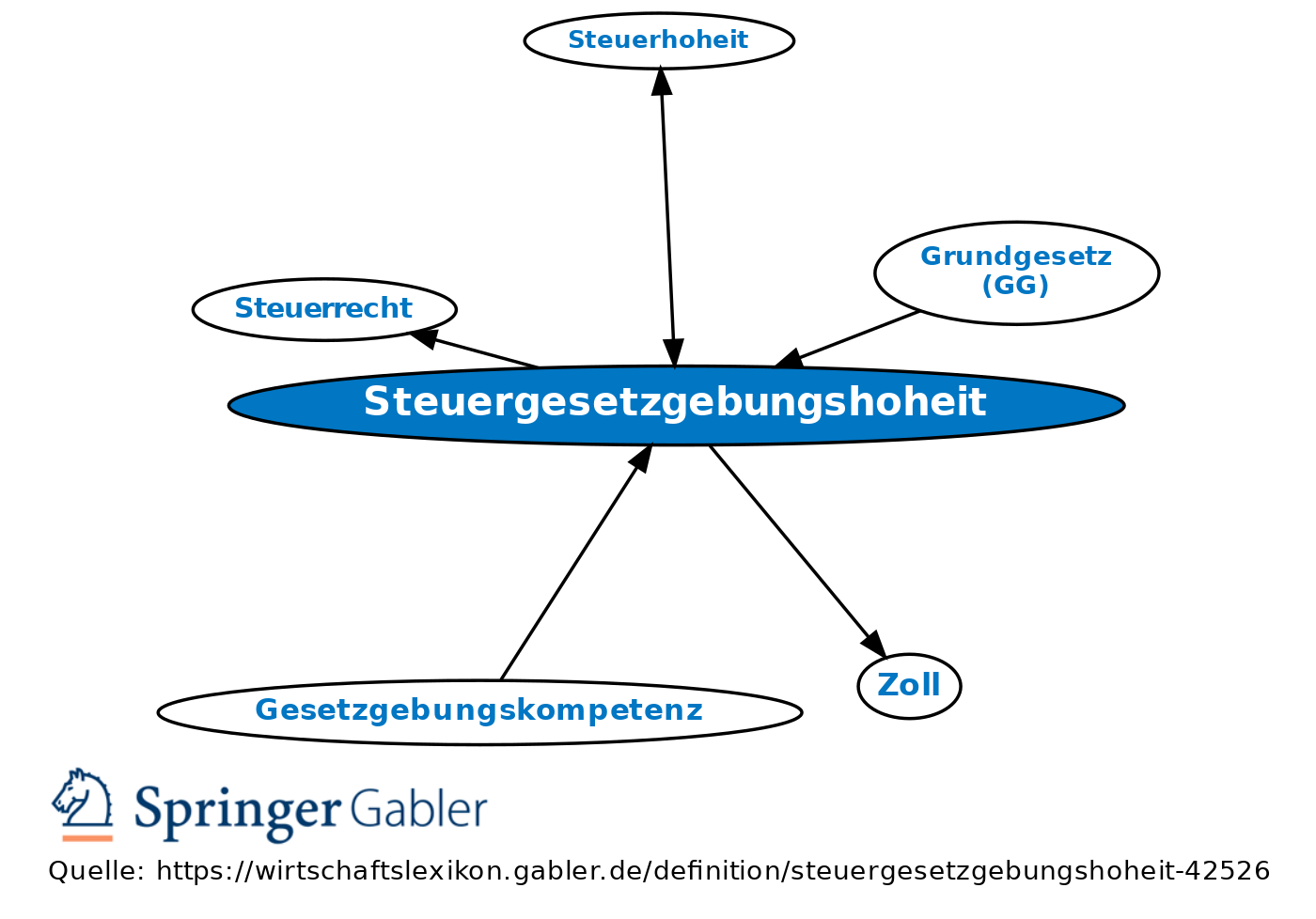

Steuergesetzgebungshoheit

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Steuergesetzgebungskompetenz; Teil der Steuerhoheit.

1. Begriff: Das Recht zur Gesetzgebung im Bereich des Steuerrechts schließt das Steuererfindungsrecht ein.

2. Arten: a) Steuergesetzgebungshoheit des Bundes:

(1) ausschließliche Gesetzgebung für Zölle und Finanzmonopole (Art. 105 I GG);

(2) konkurrierende Gesetzgebung für die übrigen Steuern, deren Aufkommen (Steueraufkommen) dem Bund ganz oder teilweise zustehen oder für die ein Bedürfnis nach bundesgesetzlicher Regelung besteht (Art. 105 II i.V. mit Art. 72 II GG).

b) Steuergesetzgebungshoheit der Länder:

(1) ausschließliche Gesetzgebung für örtliche Verbrauch- und Aufwandsteuern, solange und soweit sie nicht bundesgesetzlich geregelten Steuern gleichartig sind (Art. 105 IIa GG); Recht, den Steuersatz der Grunderwerbsteuer festzulegen (ausdrückliche Sonderregelung in Art. 105 IIa GG, seit 2006).

(2) konkurrierende Gesetzgebung solange und soweit der Bund von seinem Gesetzgebungsrecht keinen Gebrauch macht (Art. 105 II i.V. mit Art. 72 I GG).

{kind=link}

{kind=link}