Steuerhinterziehung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Steuerhinterziehung (Zollhinterziehung); rechtswidrige Form der Steuerabwehr. Steuerhinterziehung ist eine Steuerstraftat.

1. Steuerhinterziehung begeht, wer vorsätzlich

(1) den Finanzbehörden oder anderen Behörden über steuerlich erhebliche Tatsachen unrichtige oder unvollständige Angaben macht;

(2) die Finanzbehörden pflichtwidrig über steuerlich erhebliche Tatsachen in Unkenntnis lässt;

(3) pflichtwidrig die Verwendung von Steuerzeichen oder Steuerstemplern unterlässt und dadurch Steuern oder Einfuhr- und Ausfuhrabgaben verkürzt oder für sich oder einen anderen nicht gerechtfertigte Steuervorteile erlangt (§ 370 AO). Versuch ist strafbar.

2. a) Steuerverkürzung liegt vor bei Veranlagungsteuern bes. dann, wenn Steuern nicht, nicht in voller Höhe oder nicht rechtzeitig festgesetzt werden, bei Fälligkeitsteuern, wenn im Fälligkeitszeitpunkt ein geringerer Betrag als der durch Tatbestandsverwirklichung geschuldete Betrag entrichtet wird.

b) Nicht gerechtfertigte Steuervorteile (einschließlich Steuervergütungen) sind erlangt, soweit sie zu Unrecht gewährt oder belassen werden. Ob die Steuer, auf die sich die Tat bezieht, aus anderen Gründen hätte ermäßigt oder der Steuervorteil aus anderen Gründen hätte beansprucht werden können, ist für die Bestrafung ohne Bedeutung.

3. Strafen:

(1) Freiheitsstrafe bis zu fünf Jahren oder Geldstrafe;

(2) in bes. schweren Fällen Freiheitsstrafen von sechs Monaten bis zu zehn Jahren; bes. schwerer Fall liegt i.d.R. vor, wenn der Täter in großem Ausmaß Steuern verkürzt oder nicht gerechtfertigte Steuervorteile erlangt, seine Befugnisse oder Stellung als Amtsträger missbraucht, die mithilfe eines Amtsträgers ausnutzt, der seine Befugnisse oder seine Stellung missbraucht, unter Verwendung nachgemachter oder verfälschter Belege fortgesetzt Steuern verkürzt oder nicht gerechtfertigte Steuervorteile erlangt oder als Miglied einer Bande, die sich zur fortgesetzten Begehung von Strafttaten verbunden hat, Umsatz- oder Verbrauchsteuern verkürzt oder nicht gerechtftertigte Umsatz- oder Verbrauchssteuervorteile erlangt.

Straffreiheit kann durch rechtzeitige Selbstanzeige erlangt werden (§ 371 AO).

4. Gewerbsmäßige Hinterziehung von Einfuhr- und Ausfuhrabgaben wird als gewerbsmäßiger, gewaltsamer und bandenmäßiger Schmuggel nach § 373 AO steuerstrafrechtlich geahndet.

5. Hinterzogene Steuern sind zu verzinsen (Hinterziehungszinsen, § 235 AO).

6. Die Festsetzungsfrist verlängert sich auf zehn Jahre (§ 169 II Satz 2 AO).

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

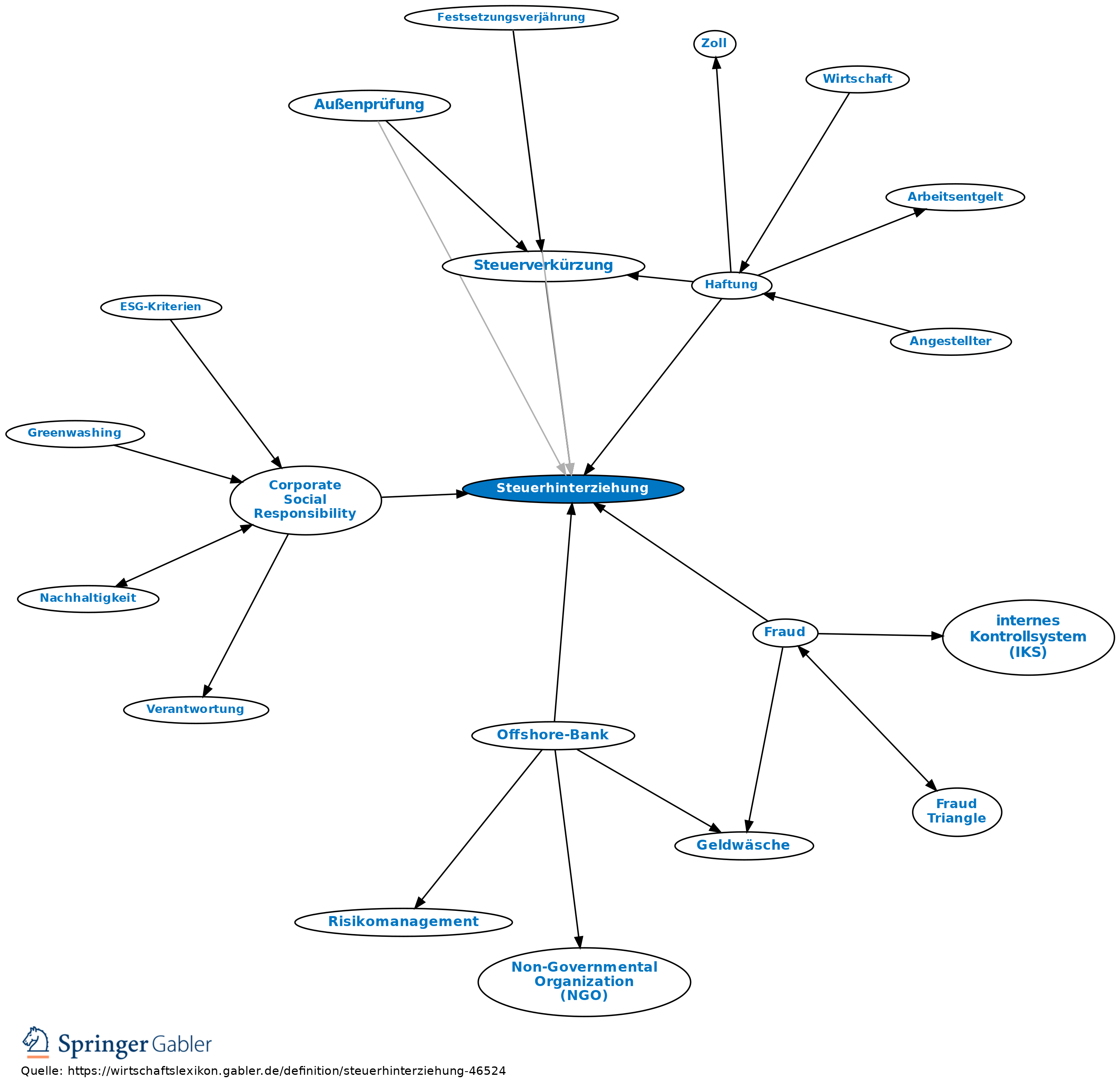

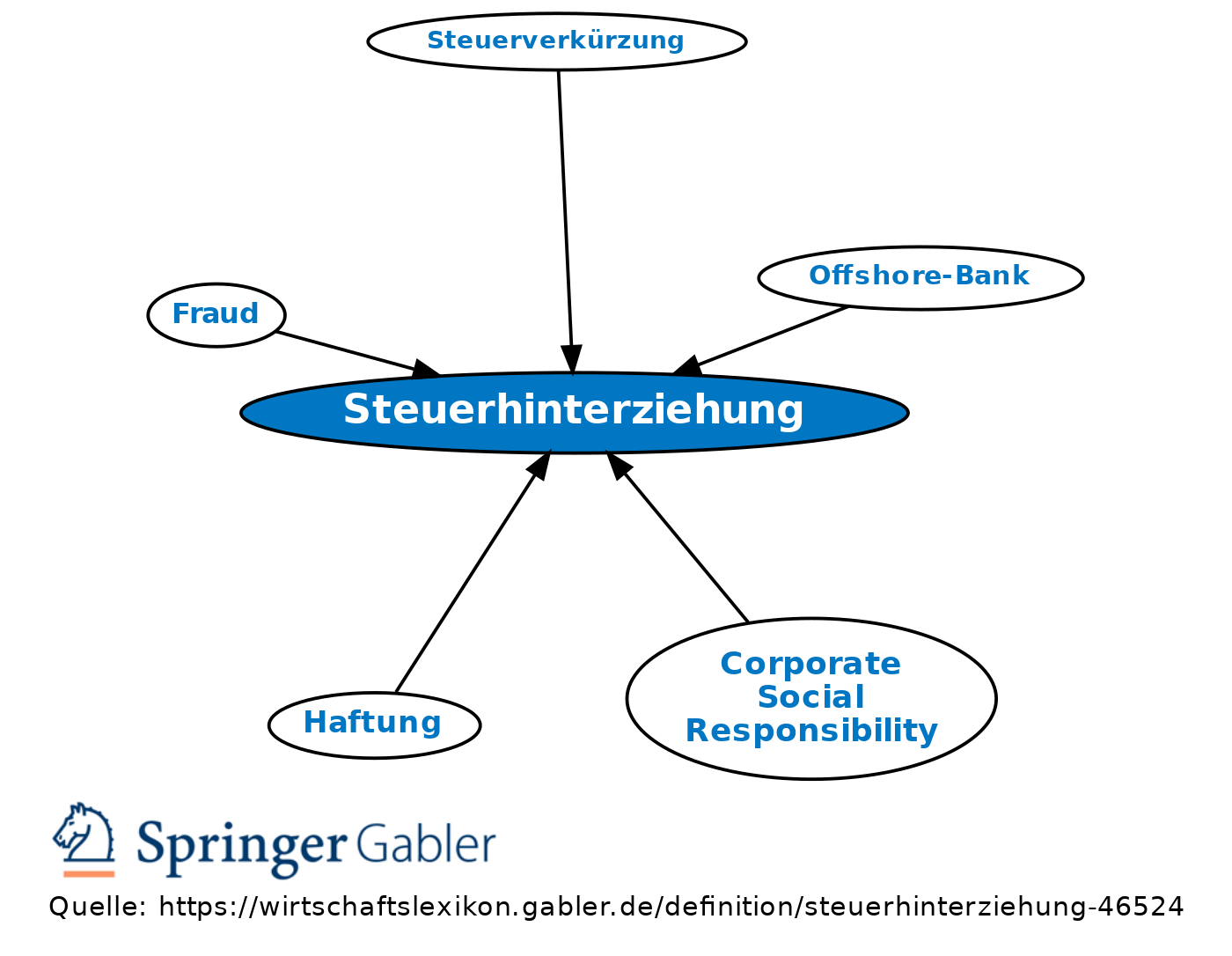

Steuerhinterziehung

- Außenprüfung

- Bandenschmuggel

- Bannbruch

- Corporate Social Responsibility

- Eigennutz

- Festsetzungsverjährung

- Fraud

- Garn

- Haftung

- Hinterziehungszinsen

- Offshore-Bank

- Schwarzarbeit

- Selbstanzeige

- Steuerabwehr

- Steuerhehlerei

- Steuerklassifikation

- Steuerstraftat

- Steuerumgehung

- Steuerverkürzung

- Vertretene

- Zollhinterziehung

- Zollordnungswidrigkeit

- Änderungssperre