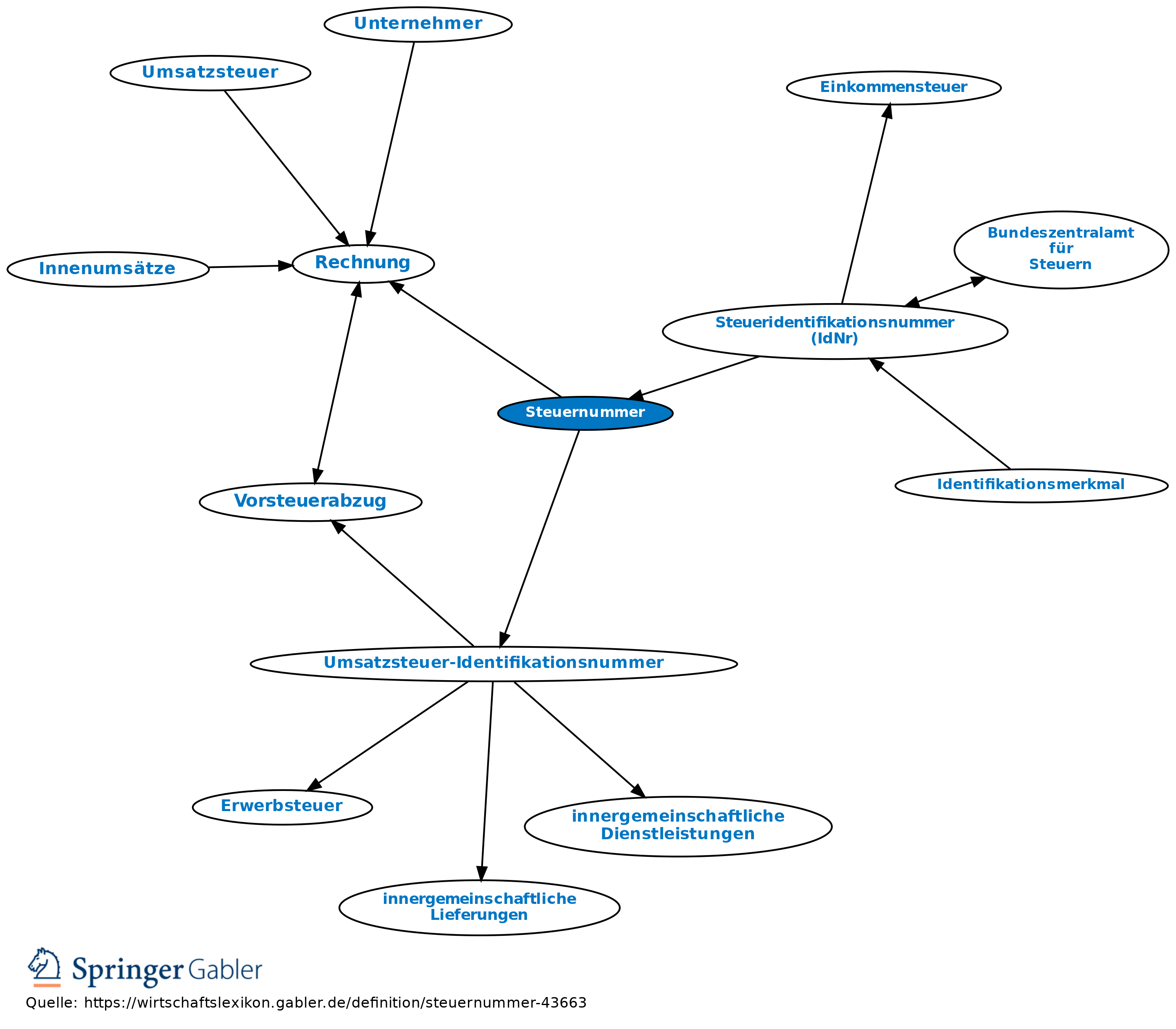

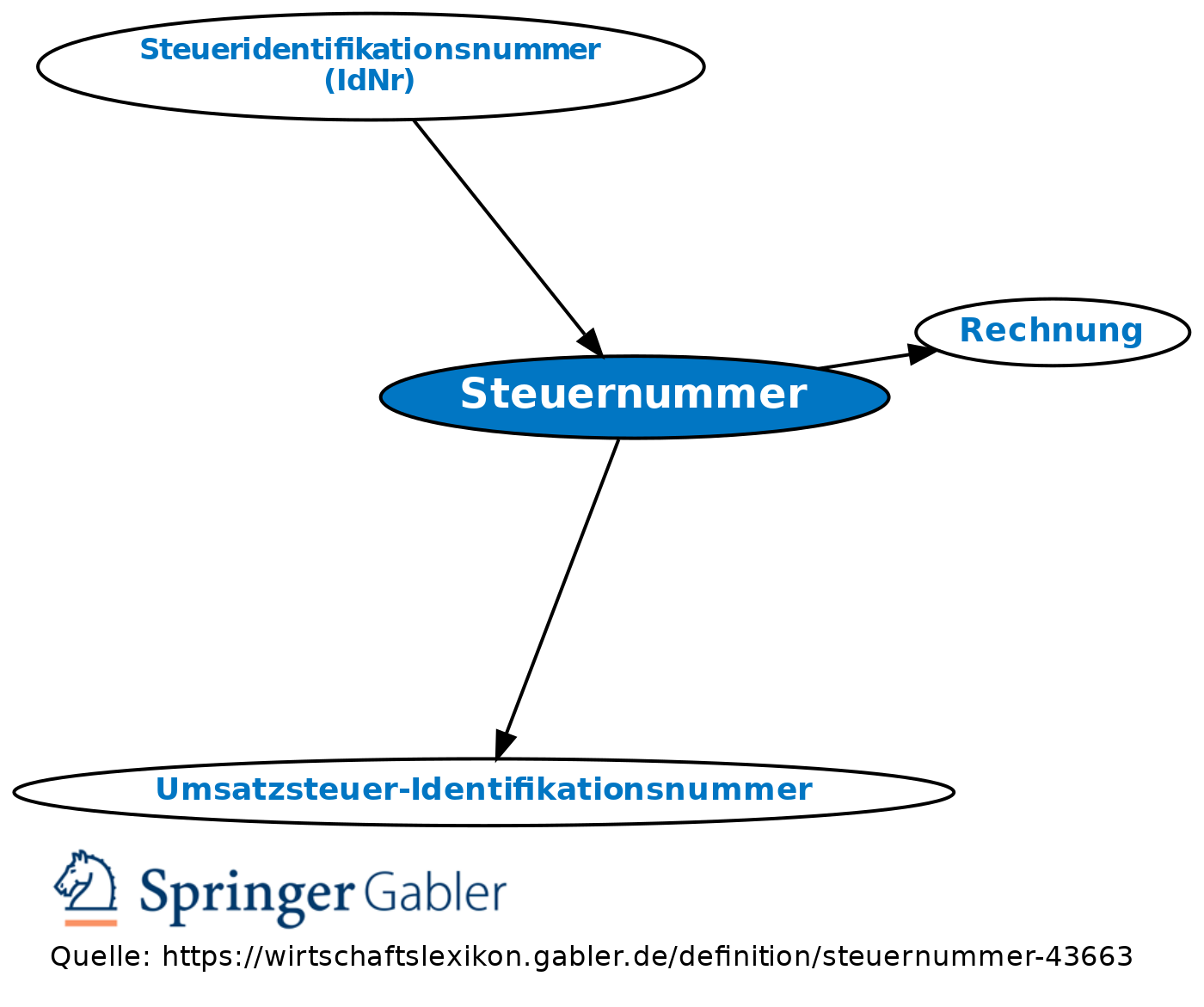

Steuernummer

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Steuerregisternummer. 1. Begriff: Kennnummer, unter der der Steuerpflichtige bei seinem Finanzamt geführt wird.

2. Bei der Umsatzsteuer müssen Unternehmer entweder ihre Steuernummer oder ihre Umsatzsteuer-Identifikationsnummer auf der Rechnung angeben; ansonsten wird die Rechnung umsatzsteuerlich nicht anerkannt und ermöglicht dem Leistungsempfänger keinen Vorsteuerabzug. Da dies auch in allen anderen EU-Staaten gilt, können für grenzüberschreitende Lieferungen und Leistungen, mit denen ein Unternehmer in einem anderen Staat steuerpflichtig wird, Rechnungen de facto erst geschrieben werden, wenn der Unternehmer sich dort bei einem Finanzamt amtlich als Steuerpflichtiger registrieren lassen hat.

{kind=link}

{kind=link}