Steuerregression

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

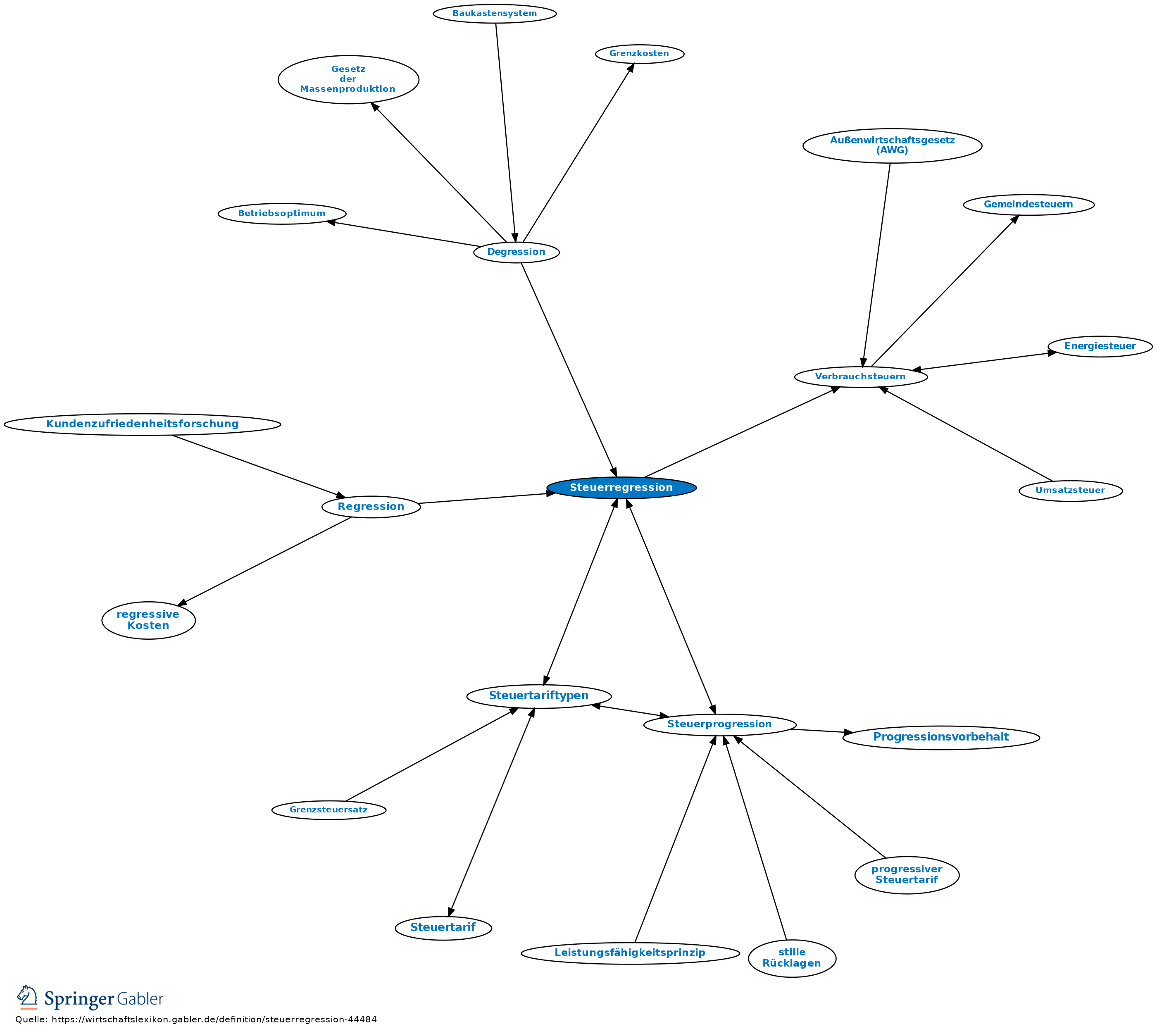

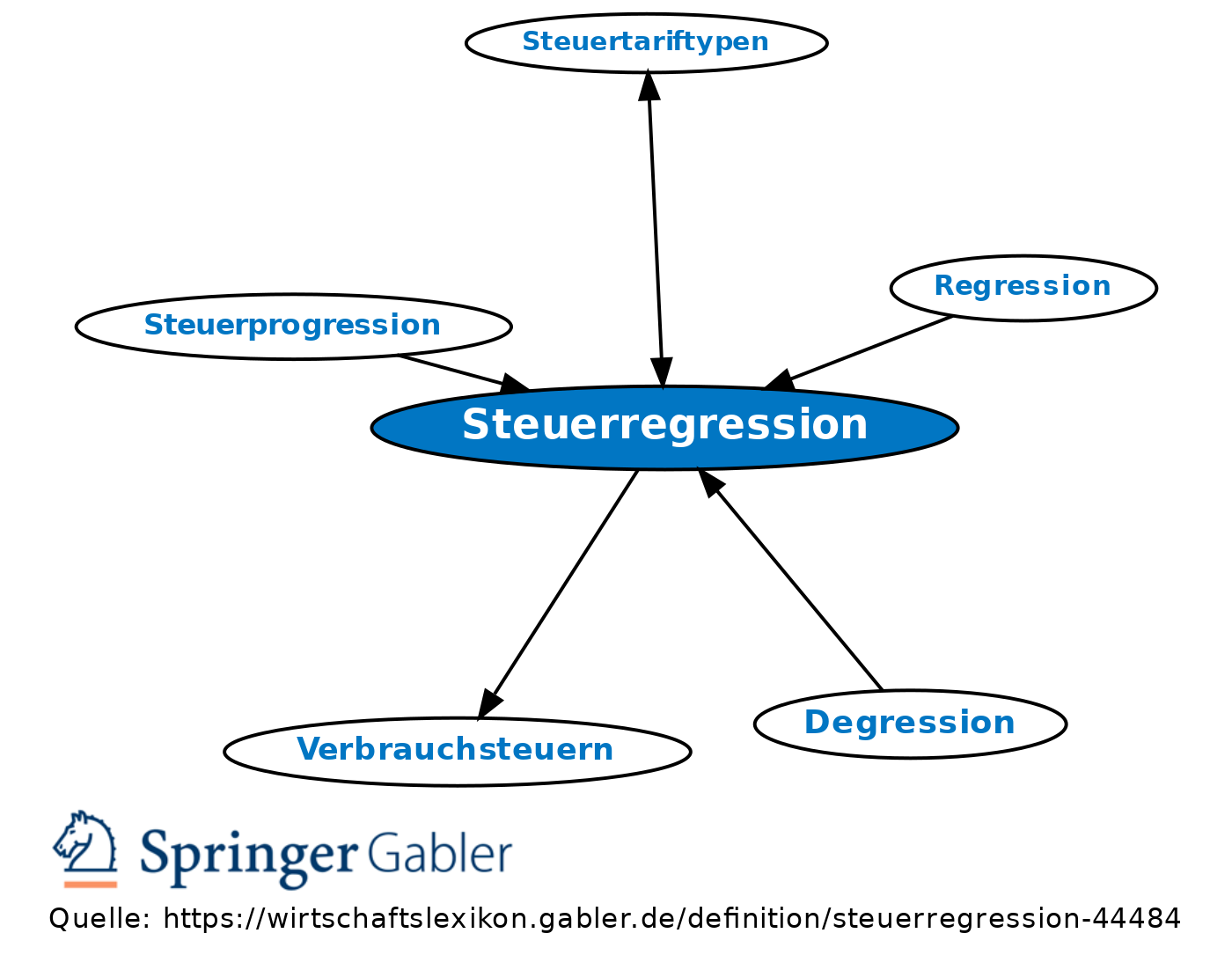

eine der drei möglichen Ausprägungen der Steuertariftypen, gekennzeichnet durch einen mit steigender Bemessungsgrundlage sinkenden Durchschnittsteuersatz (regressiver Steuertarif). Der Grenzsteuersatz ist niedriger als der Durchschnittsteuersatz. Der Durchschnittsteuersatz kann degressiv, linear oder progressiv fallen, was zu verzögerter, linearer oder beschleunigter Regression führt.

Auswirkung: Die Steuerregression wird durch die Eigenschaft der Verbrauchsteuern bewirkt, niedrige Einkommensschichten relativ stärker zu belasten als höhere. Da Wirtschaftssubjekte mit einem geringen Einkommen i.d.R. eine höhere Konsumquote haben als Bezieher größerer Einkommen, werden sie relativ mehr von einer Verbrauchsteuer erfasst als die übrigen Gruppen. Deshalb sind hohe Verbrauchsteuersätze aus sozialpolitischen Gesichtspunkten bedenklich.

{kind=link}

{kind=link}