Steuertechnik

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

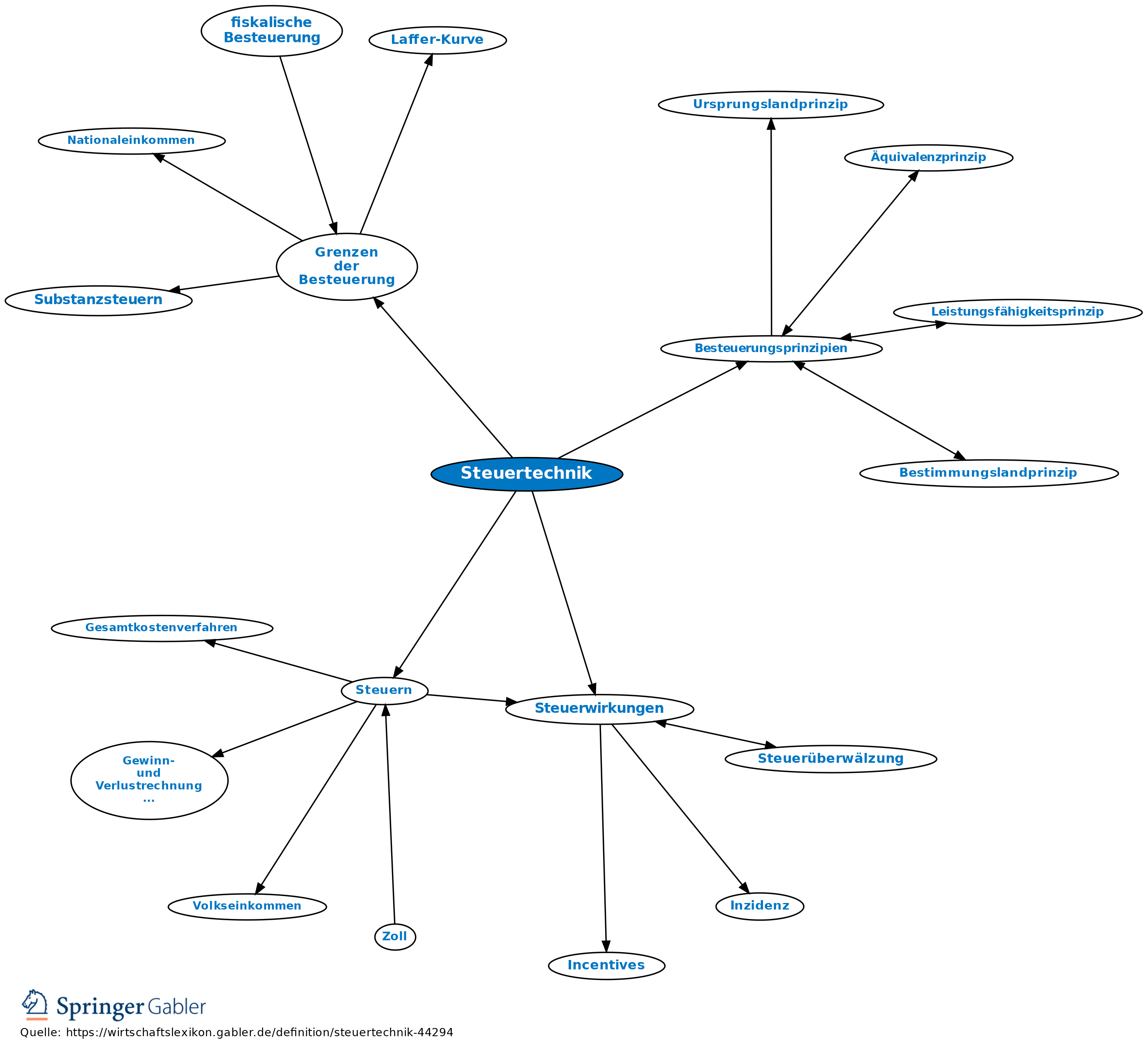

alle administrativen und juristischen Maßnahmen der Steuererhebung und -kontrolle, z.B. Festsetzung des Namens der Steuer, Bestimmung von Steuerobjekt, -bemessungsgrundlage, -subjekt, -tarif, -satz und Steuerrechtsprechung. Funktion der Steuertechnik ist es, den allg. Steuergrundsätzen (Besteuerungsprinzipien) zu dienen und die Ausgestaltung einer Steuer im Detail festzulegen. Bei der Ausgestaltung der Steuertechnik sind die potenziellen Wirkungsweisen zu berücksichtigen, um die mit einer bestimmten Steuer angestrebten Ziele zu verwirklichen.

Vgl. auch Grenzen der Besteuerung, Steuerwirkungen, Steuern.

{kind=link}

{kind=link}