Steuerverbund

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

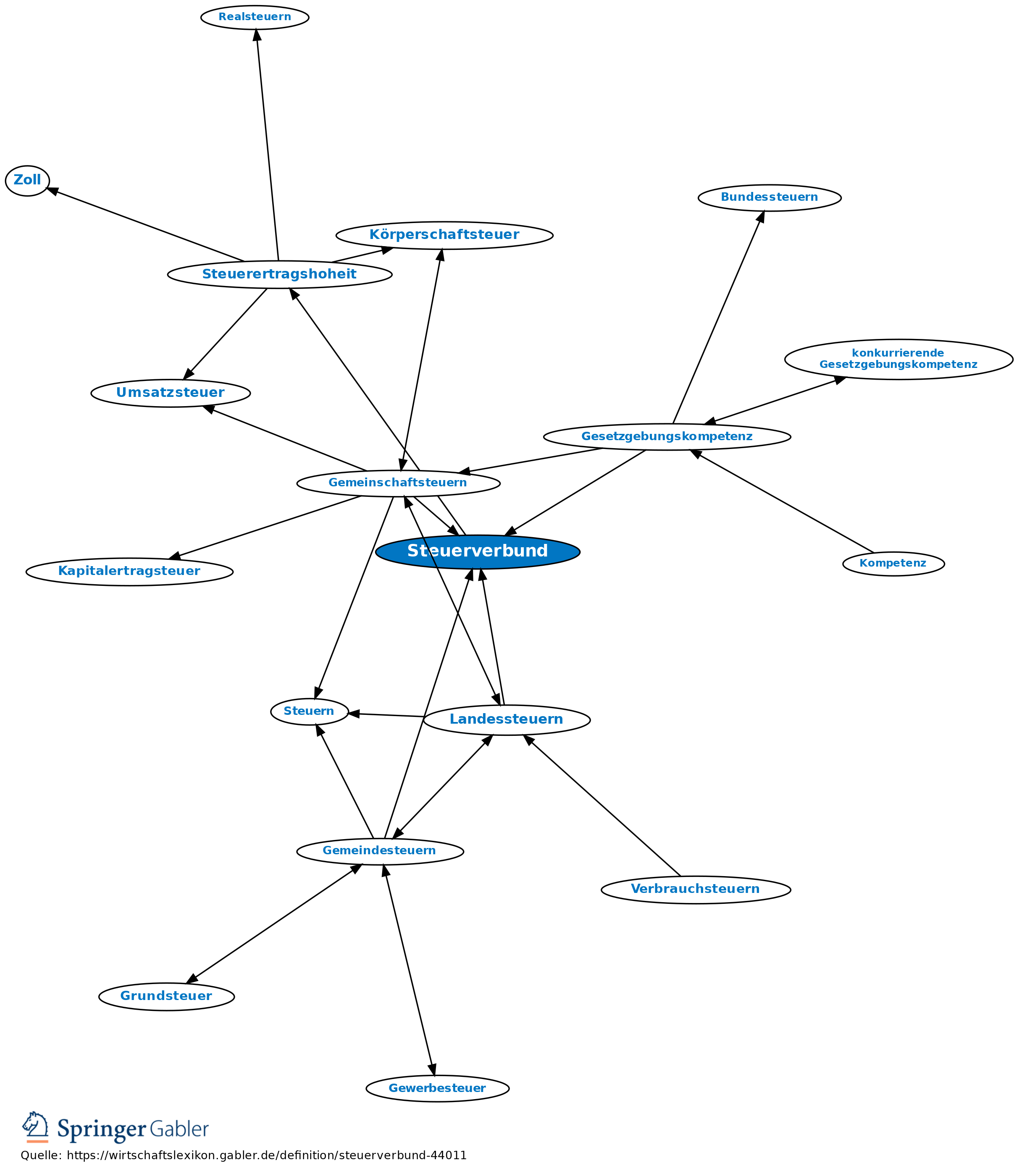

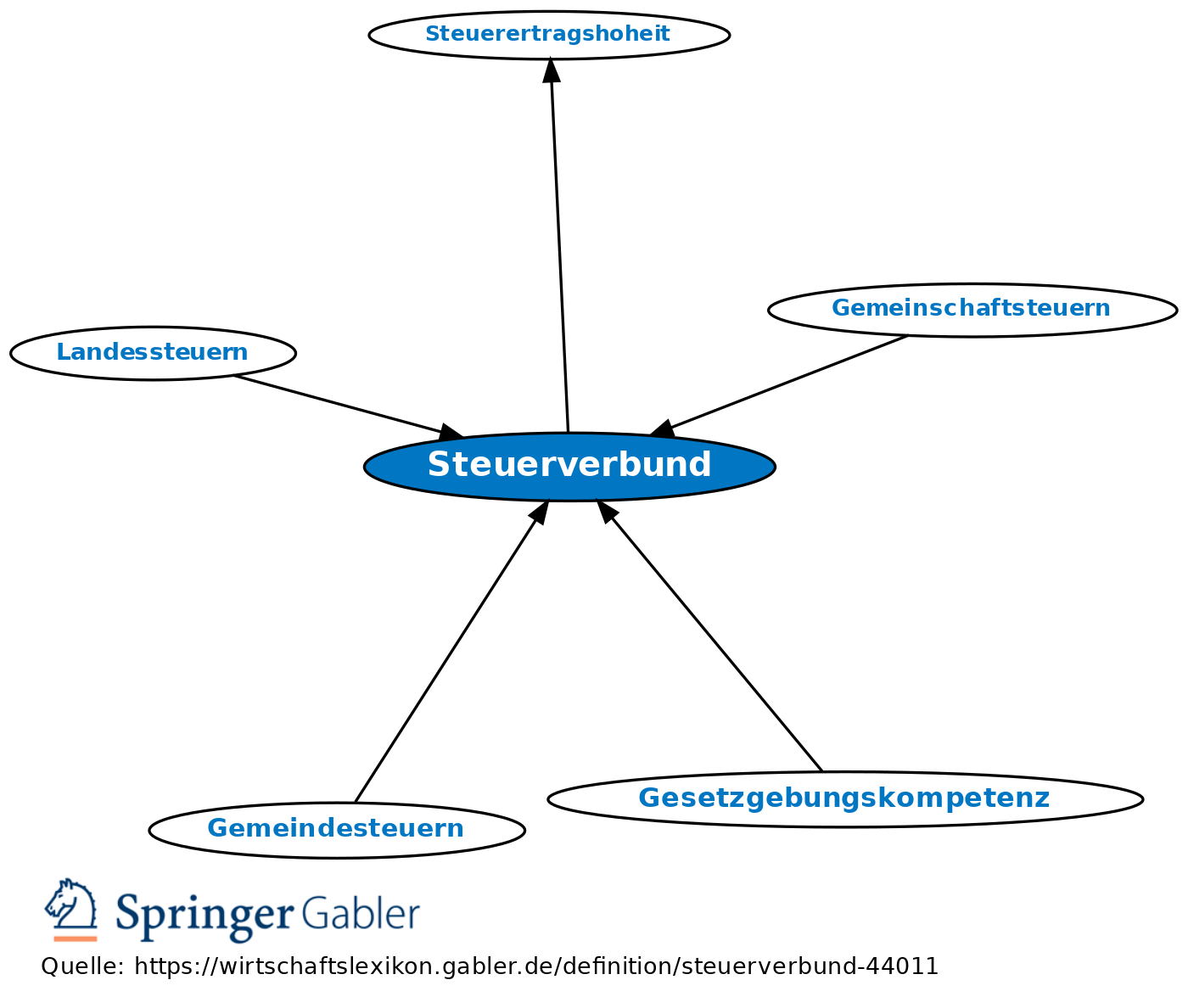

1. Begriff: Steuerarten, deren Steuerertragshoheit sich gemäß dem Verbundsystem auf mehrere öffentliche Aufgabenträger verteilt.

2. Arten: a) Einzelverbund: Das Aufkommen einer einzelnen Steuer wird aufgeteilt; Gesamtverbund: Das Aufkommen mehrerer Steuern wird aufgeteilt.

b) „Kleiner” Steuerverbund: Steuerverbund zwischen Bund und Ländern, in der Bundesrepublik Deutschland Körperschaft- und Umsatzsteuer; „großer” Steuerverbund: Steuerverbund zwischen Bund, Ländern und Gemeinden, z.B. Einkommen- und Gewerbesteuer.

3. Messzahl: Steuerverbundquote.

Vgl. auch Finanzverfassung, Finanzausgleich.

{kind=link}

{kind=link}