Steuerwettbewerb

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

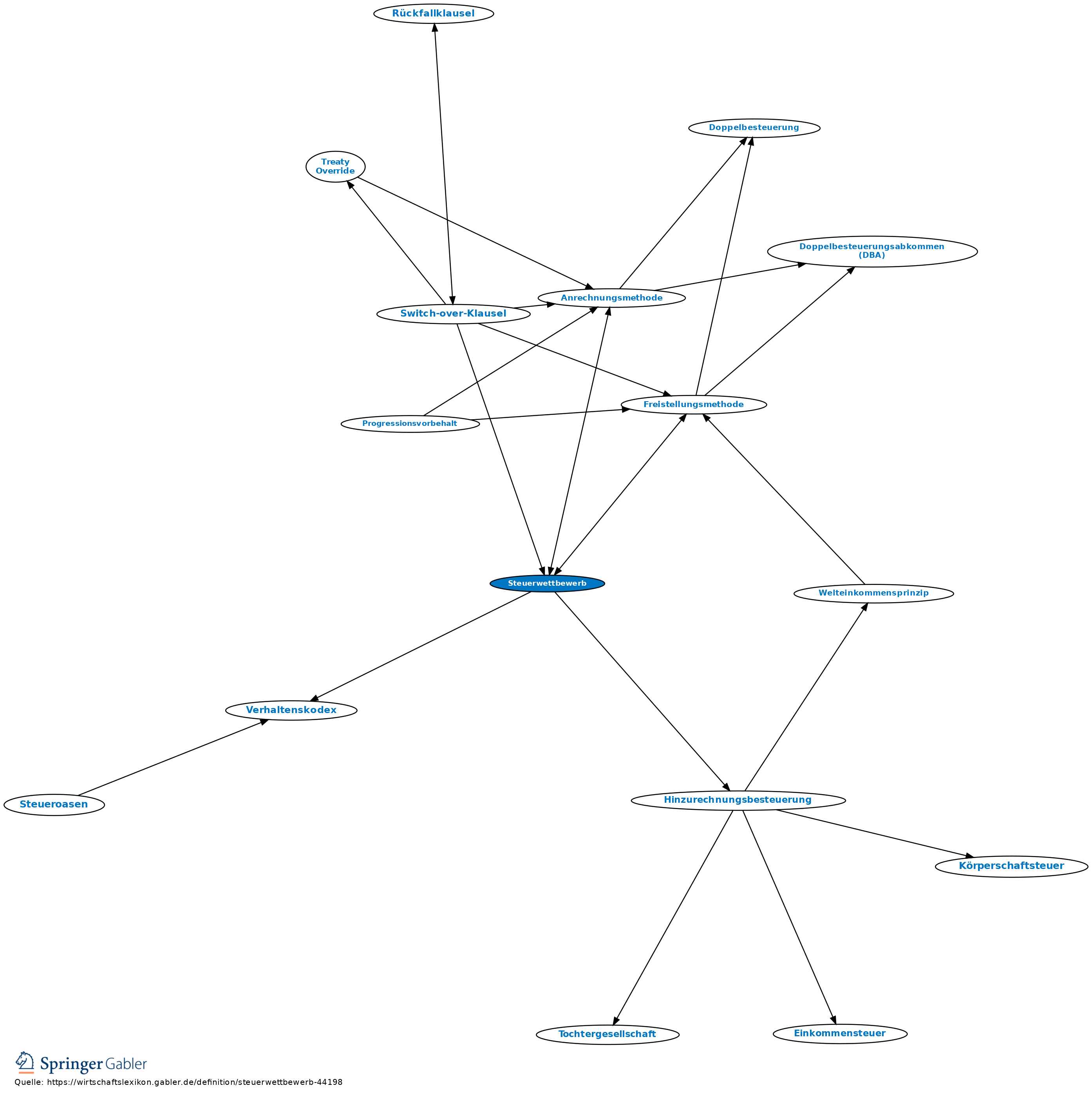

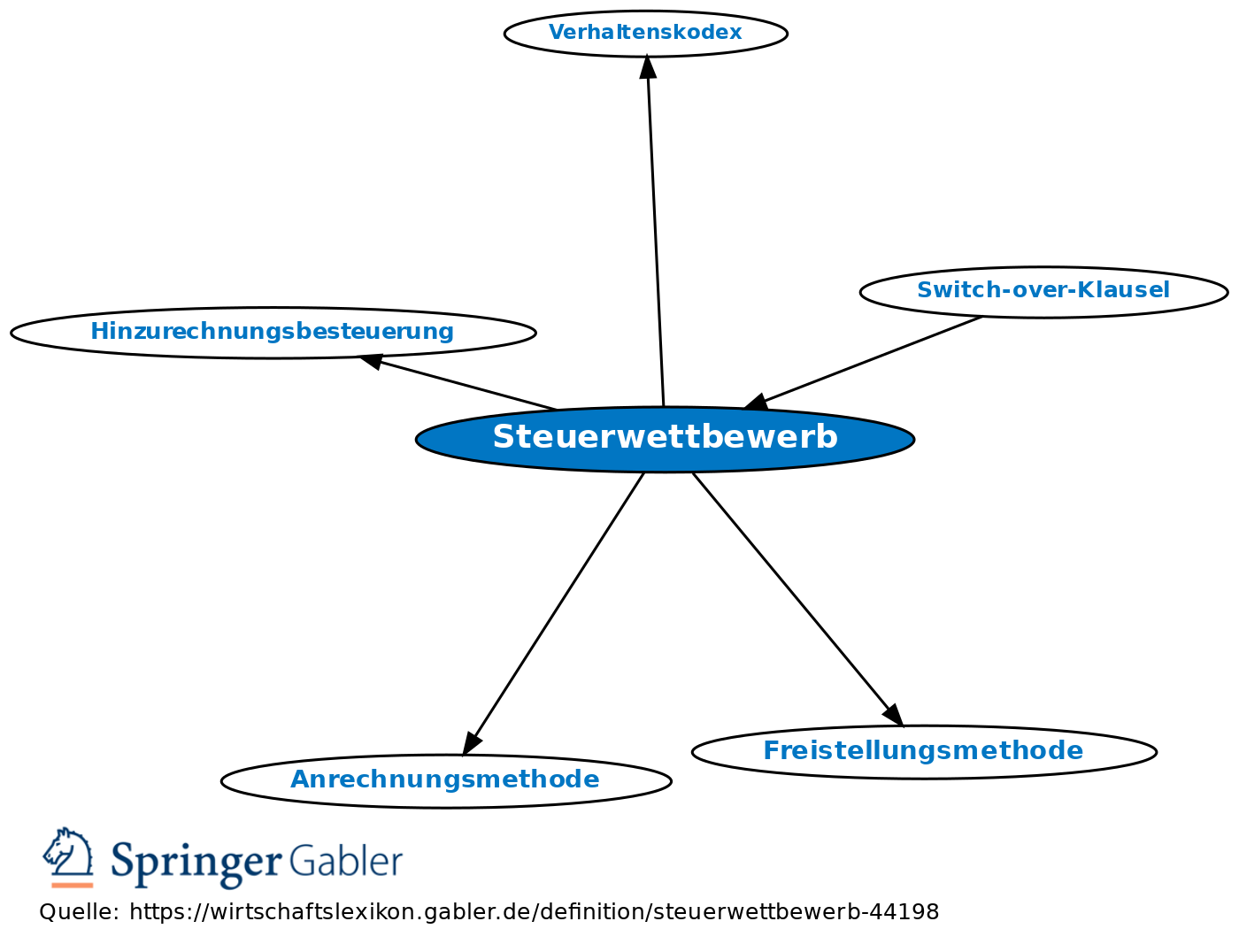

1. Begriff: Wettbewerb der Staaten um Investoren und Steuerquellen mithilfe des Steuerrechts. Ein Steuerwettbewerb ergibt sich daraus, dass Steuern in - je nach Staat - unterschiedlicher Höhe anfallen. Besteuerung und Steuersatz sind ein bei der Standortwahl zu berücksichtigender Faktor (Standortfaktoren).

2. Abwehrmaßnahmen gegen Steuerwettbewerbe: Investitionen, bei denen die Entscheidung für den ausländischen Standort aufgrund der Steuerbelastung getroffen wird, gelten seitens der Staaten für gewöhnlich als „missbräuchlich“, die es durch steuerliche Gegenmaßnahmen zu verhindern gilt. Durch „legitime“ Erwägungen begründete Entscheidungen für wirtschaftliche Tätigkeiten im Ausland sollen dagegen nicht Ziel von Zusatzbelastungen sein.

Konzepte: a) Heraufsetzung der Steuerbelastung für das Auslandsengagement auf das inländische Steuerniveau.

Beispiele: Hinzurechnungsbesteuerung im dt. Außensteuergesetz; Plan, zur Vermeidung der Doppelbesteuerung bei Auslandseinkommen von der Freistellungsmethode auf die Anrechnungsmethode überzugehen, sodass eine Steuerbelastung mind. in Höhe des dt. Steuerniveaus anfällt.

b) Restriktive Maßnahmen gegen ausländische Länder, deren Steuerniveau als zu niedrig angesehen wird.

Beispiel: Praktiken von Staaten, die ausländischen Investoren günstigere Steuerbedingungen anbieten als ihren eigenen Steuerpflichtigen, um auf diese Weise Investitionen an sich zu ziehen (Gewährung einer Vorzugsbehandlung). Unfairer Steuerwettbewerb kann auch darin bestehen, dass ein Staat ausländischen Investoren die Sicherheit gibt, dass sein heimischer Fiskus von seinem dortigen Vermögen und seinen dortigen Einkünften nichts erfahren wird (mangelnde Transparenz). Sowohl OECD als auch EU haben Grundsätze erarbeitet, wann von einem unfairen Steuerwettbewerb auszugehen ist (z.B. Verhaltenskodex); auf nicht-kooperative Länder, die diese Grundsätze fortdauernd verletzen, soll zunehmender politischer und wirtschaftlicher Druck ausgeübt werden, um sie zur Beendigung des unfairen Steuerwettbewerbs zu bewegen. Gegenüber den EU-Staaten wendet zudem die Europäische Kommission das EG-vertragliche Beihilfeverbot an, um eine steuerliche Bevorzugung im Sinn eines unfairen Steuerwettbewerbs auch gerichtlich untersagen zu lassen.

{kind=link}

{kind=link}