Stichprobeninventur

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

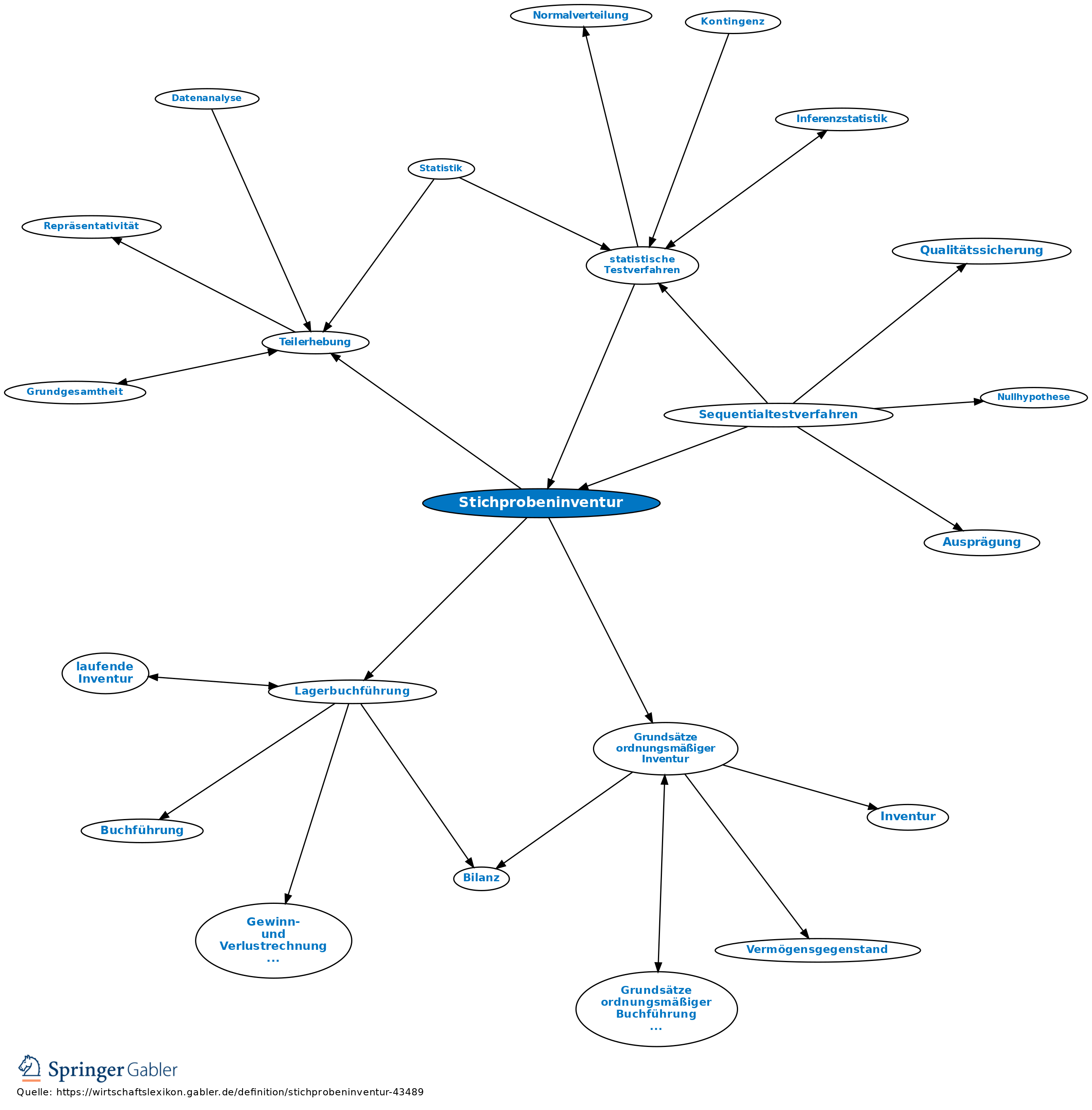

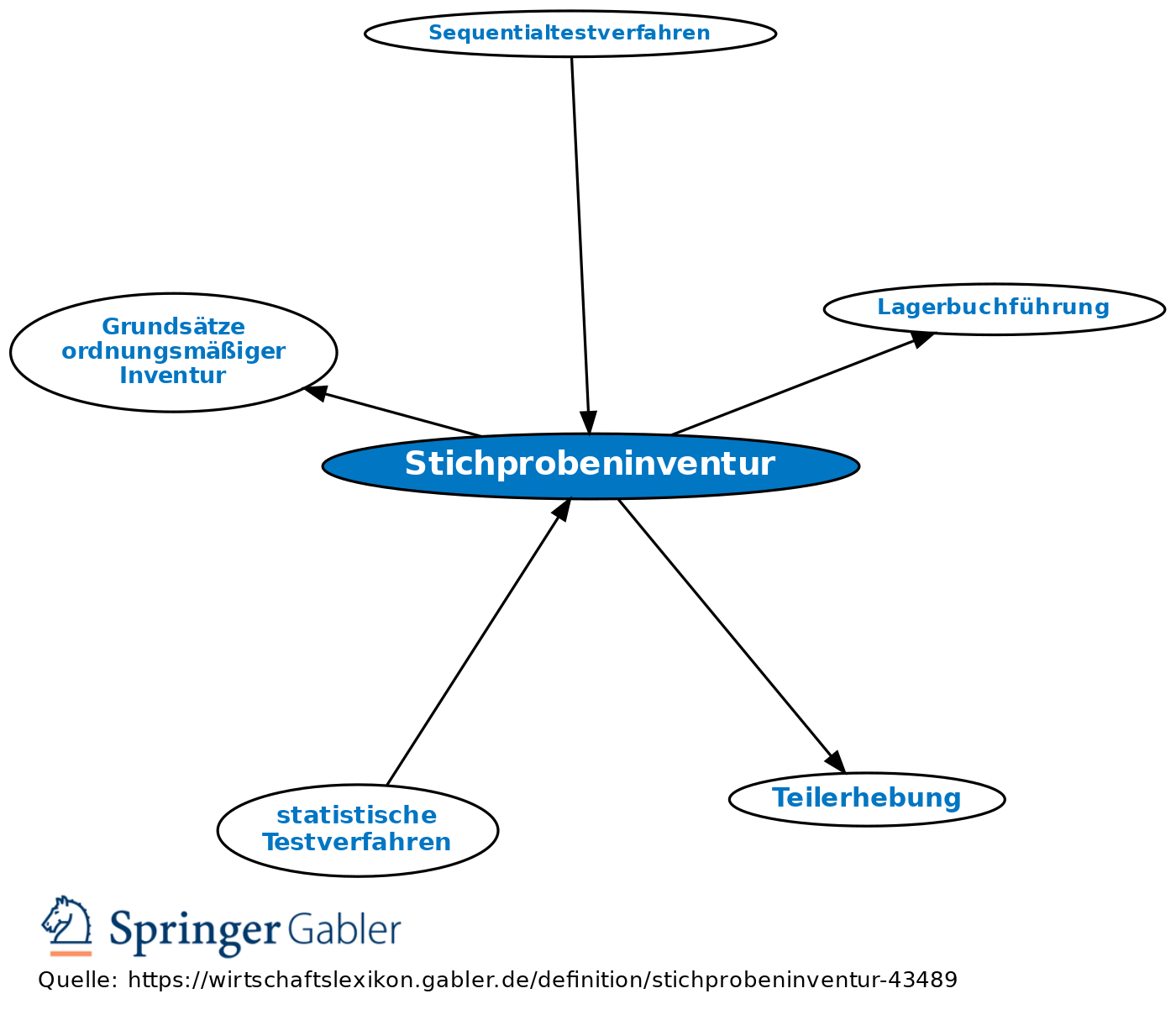

handels- und steuerrechtlich zulässiges Inventurvereinfachungsverfahren (§ 241 I HGB), bei dem der Bestand der Vermögensgegenstände nach Art, Menge und Wert mithilfe anerkannter mathematisch-statistischer, wahrscheinlichkeitstheoretisch abgesicherter Verfahren aufgrund von Stichproben ermittelt wird (Teilerhebung). Es entspricht den Grundsätzen ordnungsmäßiger Inventur, wenn die Teilerhebung unter Einhaltung des Grundsatzes der Vollständigkeit (der Stichprobe und der zu inventarisierenden Grundgesamtheit) nachprüfbare und einer Vollinventur gleichwertige Ergebnisse liefert. Dies ist nur bei ordnungsmäßiger Lagerbuchführung möglich. Die Stichprobeninventur bietet wegen der kürzeren Erhebungs- und Auswertungszeiten bes. Kostenvorteile.

{kind=link}

{kind=link}