strategisches Controlling

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

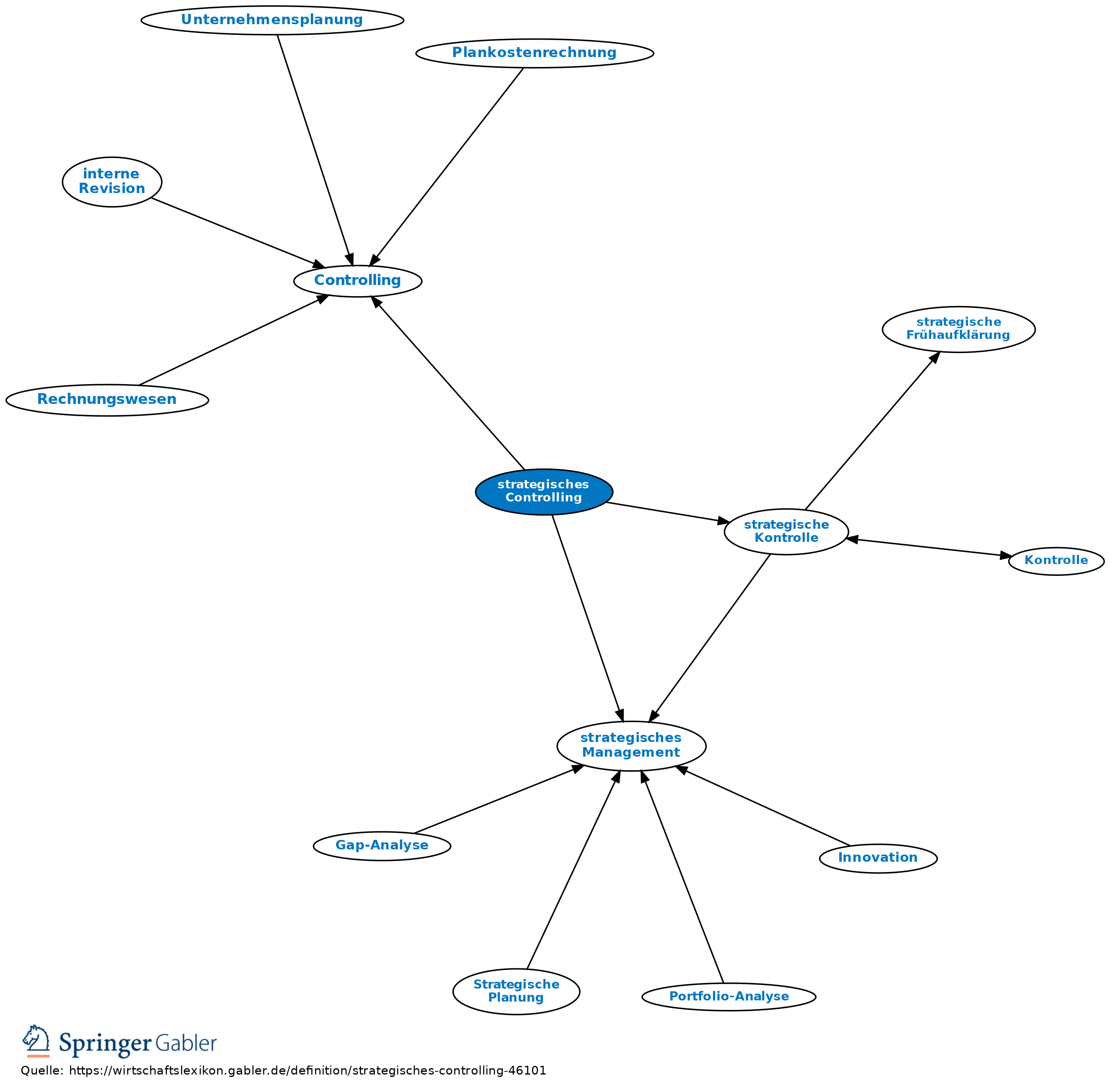

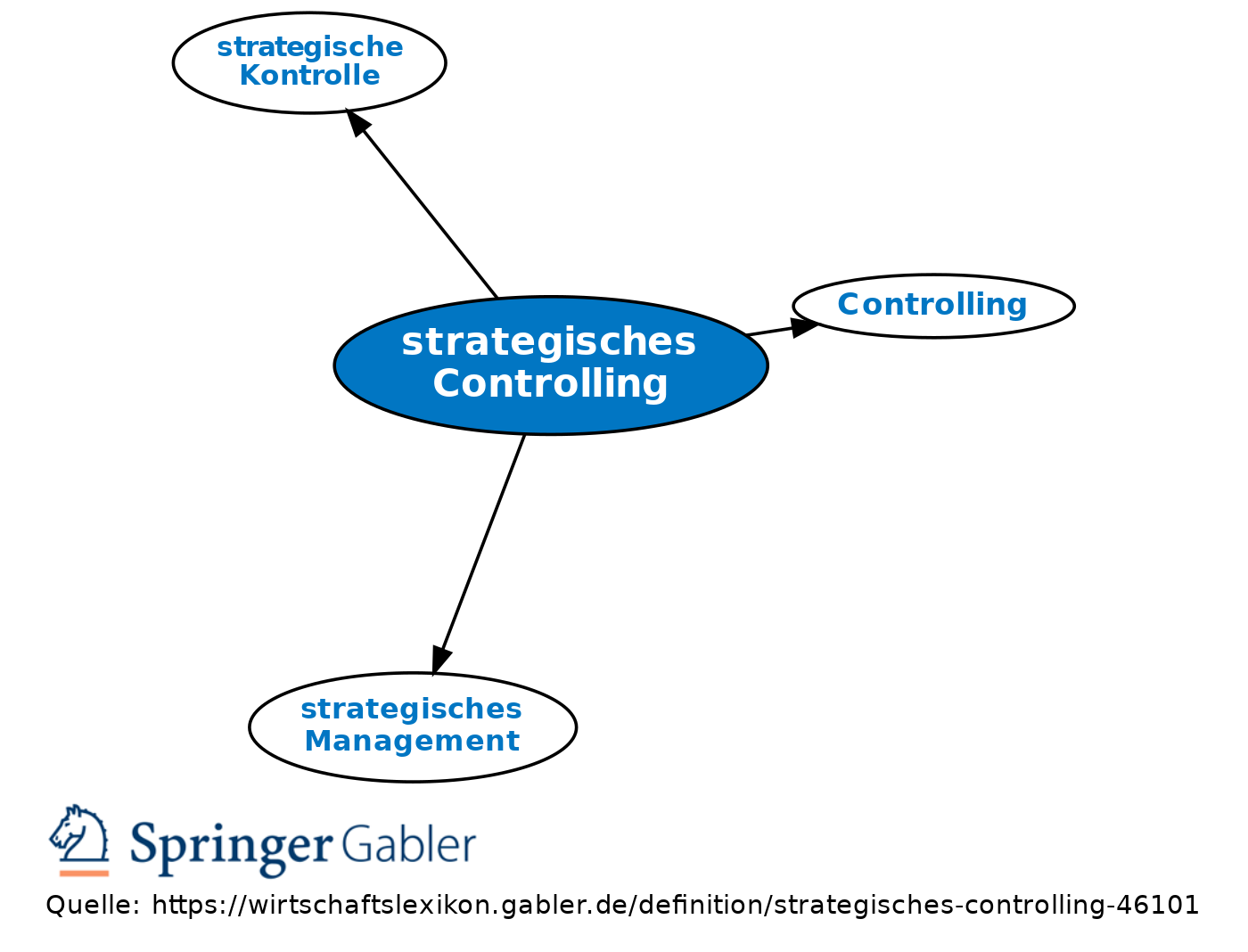

Teilbereich des Controlling, der sich mit der Unterstützung des strategischen Managements befasst. Zu den Aufgaben zählen u.a. die Mitwirkung bei der Erstellung von Strategien, die kritische Kommentierung von Strategieentwürfen, das Zusammenfügen von Teilstrategien zu einer Gesamtstrategie und die strategische Kontrolle.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Abgrenzung Anschaffungskosten Balanced Scorecard Break-Even-Analyse Controlling Economies of Scale Gesamtkostenverfahren Handlungskosten Kennzahlen Kosten Lizenzgebühren Opportunitätskosten Rechnungswesen Risiko Selbstkosten Steuern außerordentliche Aufwendungen innerbetriebliche Leistungsverrechnung kalkulatorische Zinsen neutrale Aufwendungen

eingehend

strategisches Controlling

ausgehend

eingehend

strategisches Controlling

ausgehend