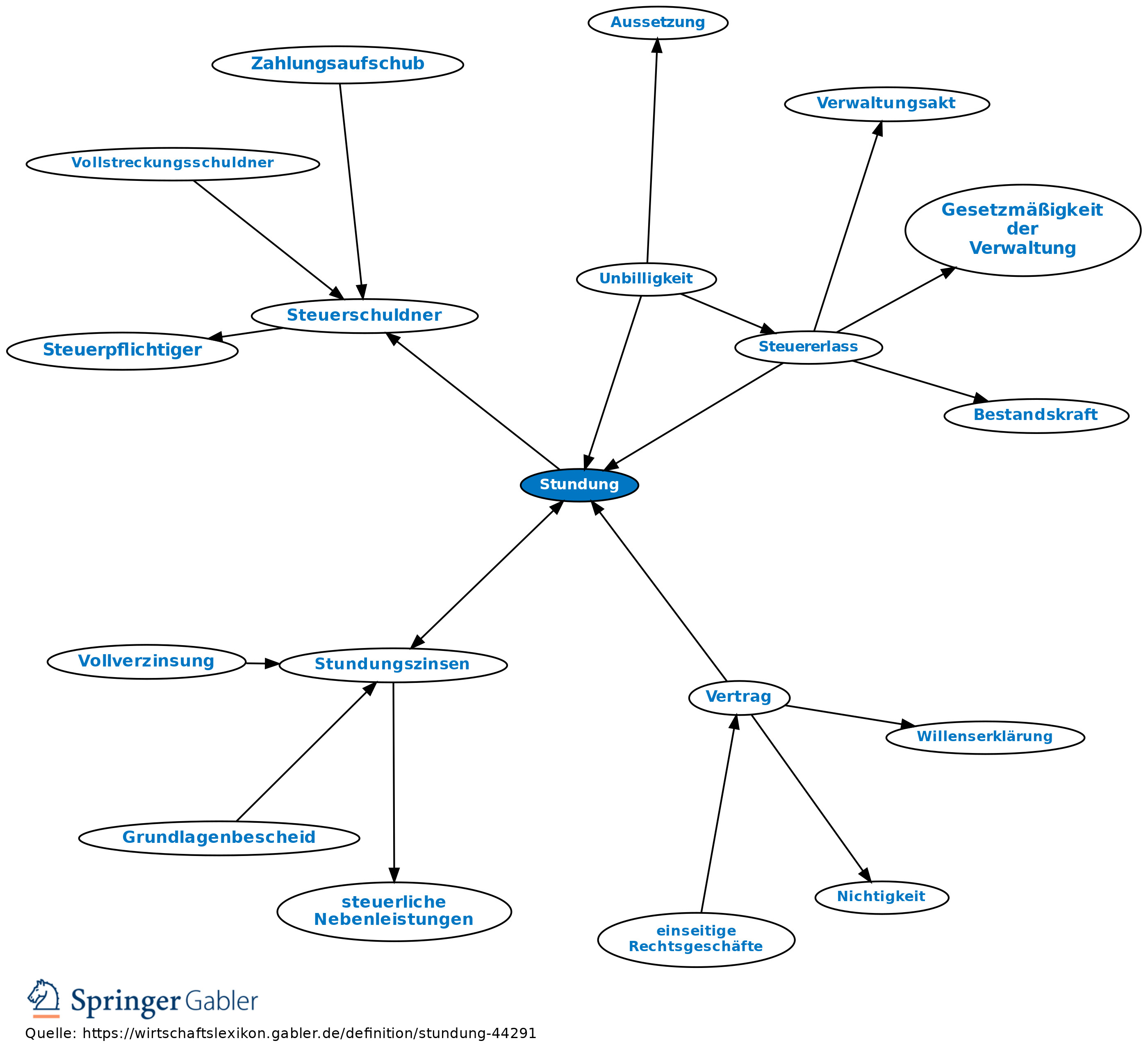

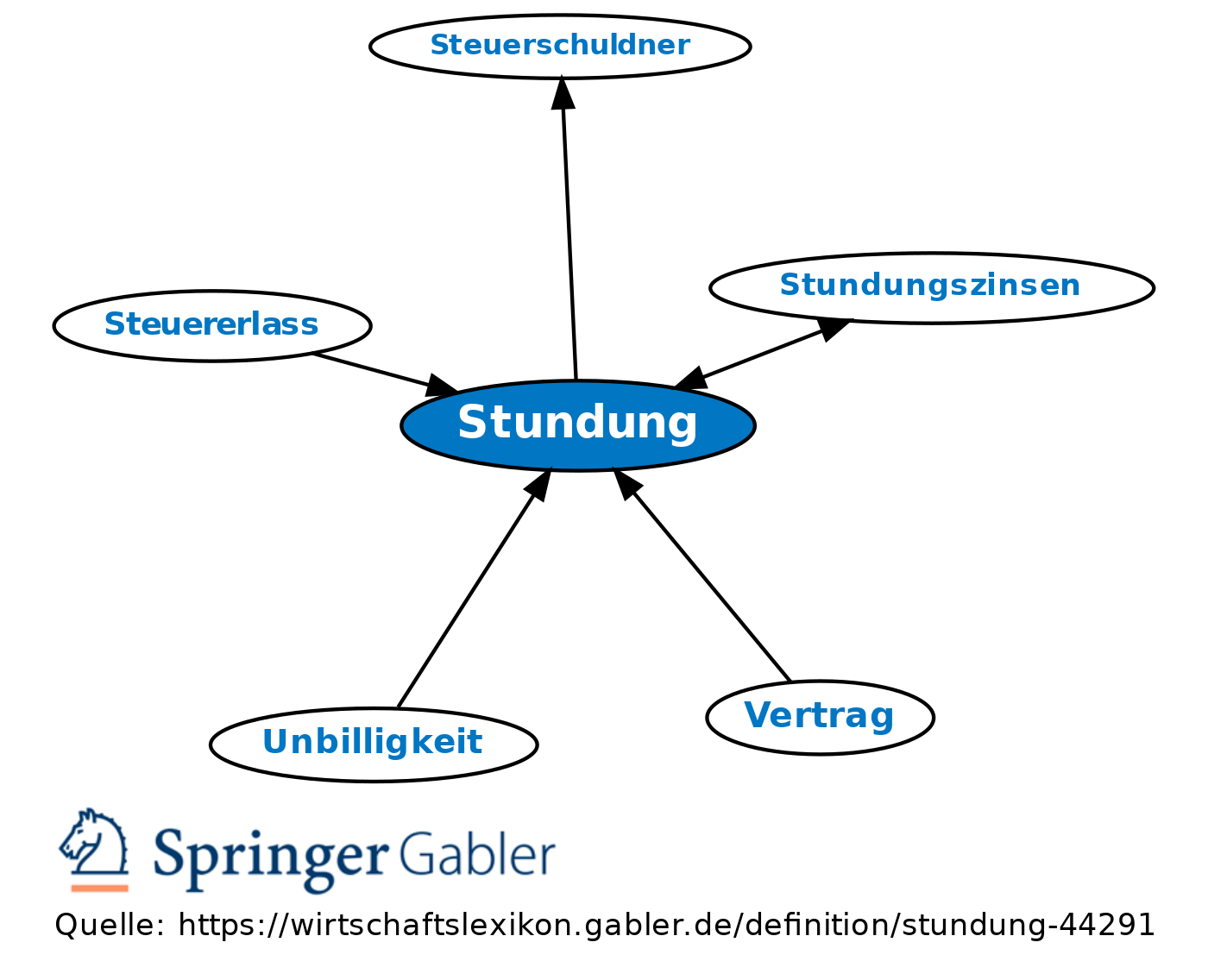

Stundung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Stundung einer Forderung: Vertrag zwischen Gläubiger und Schuldner, durch den die Fälligkeit einer Forderung hinausgeschoben wird. Während der Stundung tritt Hemmung der Verjährungsfristen ein (§ 205 BGB).

2. Stundung von Ansprüchen aus dem Steuerschuldverhältnis: a) Allgemeines und Tatbestand: Stundung möglich, wenn die Einziehung der Abgabenbeträge bei Fälligkeit eine erhebliche Härte für den Steuerpflichtigen bedeuten würde und der Anspruch durch die Stundung nicht gefährdet erscheint; sie soll i.d.R. nur auf Antrag und gegen Sicherheitsleistung gewährt werden (§ 222 Sätze 1 und 2 AO). Die Finanzbehörde hat nach pflichtgemäßem Ermessen zu entscheiden. Sofern eine erhebliche Härte vorliegt, besteht ein Rechtsanspruch auf Stundung. Die Entscheidung ist in den Grenzen des § 102 FGO gerichtlich nachprüfbar.

b) Voraussetzungen für eine Stundung: Eine erhebliche Härte kann sowohl durch die wirtschaftlichen und persönlichen Verhältnisse des Steuerpflichtigen (persönliche Billigkeitsgründe wie insbesondere Krankheit, Arbeitslosigkeit, bestimmte betriebliche Umstände und auch Narturkatastrophen) als auch durch in der Sache selbst liegende Umstände begründet sein (sachliche Billigkeitsgründe).

(1) Sachliche Billigkeitsgründe liegen regelmäßig dann vor, wenn die zu fordernde oder eine andere Steuer in kurzer Frist und mit Sicherheit oder zumindest an Sicherheit grenzender Wahrscheinlichkeit zurückzuzahlen sein wird bzw. wenn der Steuerpflichtige nachweist, dass er binnen kurzer Frist eine Erstattung der Beträge erwarten kann, deren Stundung er begehrt. In diesen Fällen kann ein sog. Verrechnungsstundung im Hinblick auf den bestehenden Gegenanspruch gewährt werden.

(2) Persönliche Billigkeitsgründe liegen vor, wenn der Steuerpflichtige einer Stundung bedürftig und würdig ist.

(a) Stundungsbedürftigkeit und damit eine erhebliche Härte kann regelmäßig nur dann angenommen werden, wenn der Steuerpflichtige die erforderlichen Mittel zur fristgerechten Entrichtung der Abgaben ohne eigenes Verschulden nicht zur Verfügung hat und sie auch nicht in zumutbarer Weise (z.B. durch Kreditaufnahme) beschaffen kann. Eine Stundung von Abschlusszahlungen, auf die sich der Steuerpflichtige hätte einstellen können und müssen, scheidet danach regelmäßig aus.

Die erhebliche Härte hat der Steuerpflichtige durch eine aktuell erstellte Gegenüberstellung der flüssigen Mittel bzw. Vermögenswerte und der rückständigen bzw. kurzfristig fällig werdenden Verpflichtungen zu jedem Fälligkeitstag (Liquiditäts- und Vermögensstatus) eindeutig und zweifelsfrei darzulegen.

(b) Stundungswürdigkeit ist regelmäßig (nur) anzunehmen, wenn der Steuerpflichtige seine mangelnde Leistungsfähigkeit nicht selbst herbeigeführt oder durch sein Verhalten nicht in eindeutiger Weise gegen die steuerlichen Interessen der Allgemeinheit verstoßen hat (z.B. durch Verletzung seiner steuerlichen Erklärungs- und Zahlungspflichten, ungleichmäßige Gläubigerbefriedigung oder unsachgerechte Mittelverwendung).

c) Stundungsverbot: Steueransprüche gegen den Steuerschuldner können nicht gestundet werden, soweit ein Dritter (Entrichtungspflichtiger) die Steuer für Rechnung des Steuerschuldners zu entrichten, bes. einzubehalten und abzuführen hat (Verbot der Stundung von Abzugssteuern wie z.B. Lohnsteuer, Kapitalertragsteuer, Bauabzugssteuer nach § 48 EStG; vgl. § 222 Satz 3 AO). Ebenso ist die Stundung eines Haftungsanspruchs gegen den Entrichtungspflichtigen (z.B. den Arbeitgeber im Fall des § 42 EStG) ausgeschlossen, soweit er Steuerabzugsbeträge einbehalten oder Steuerbeträge eingenommen hat (§ 222 Satz 4 AO).

d) Verzinsung: Zu zahlen sind ggf. Stundungszinsen.

{kind=link}

{kind=link}