Systemgeschäft

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

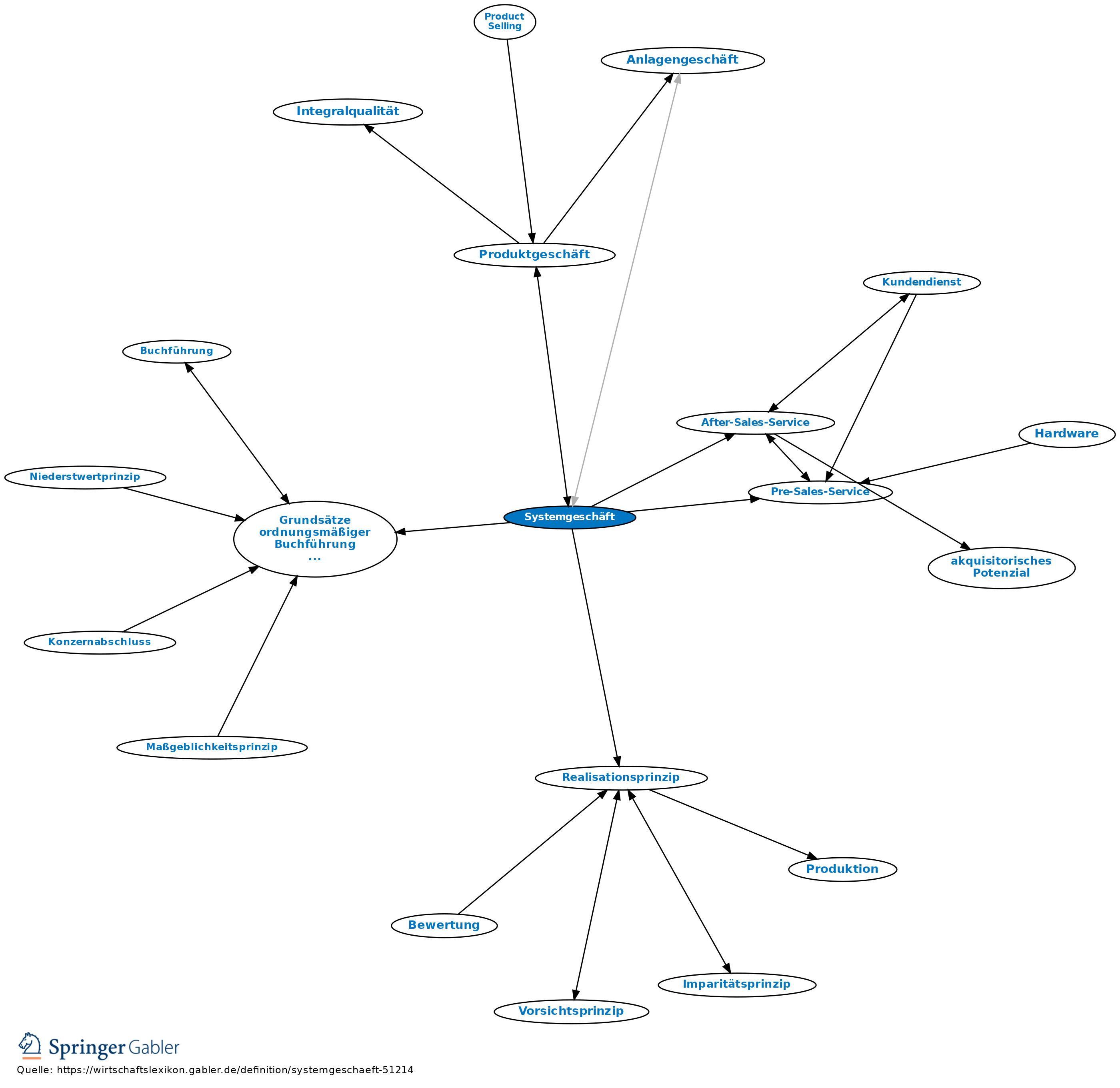

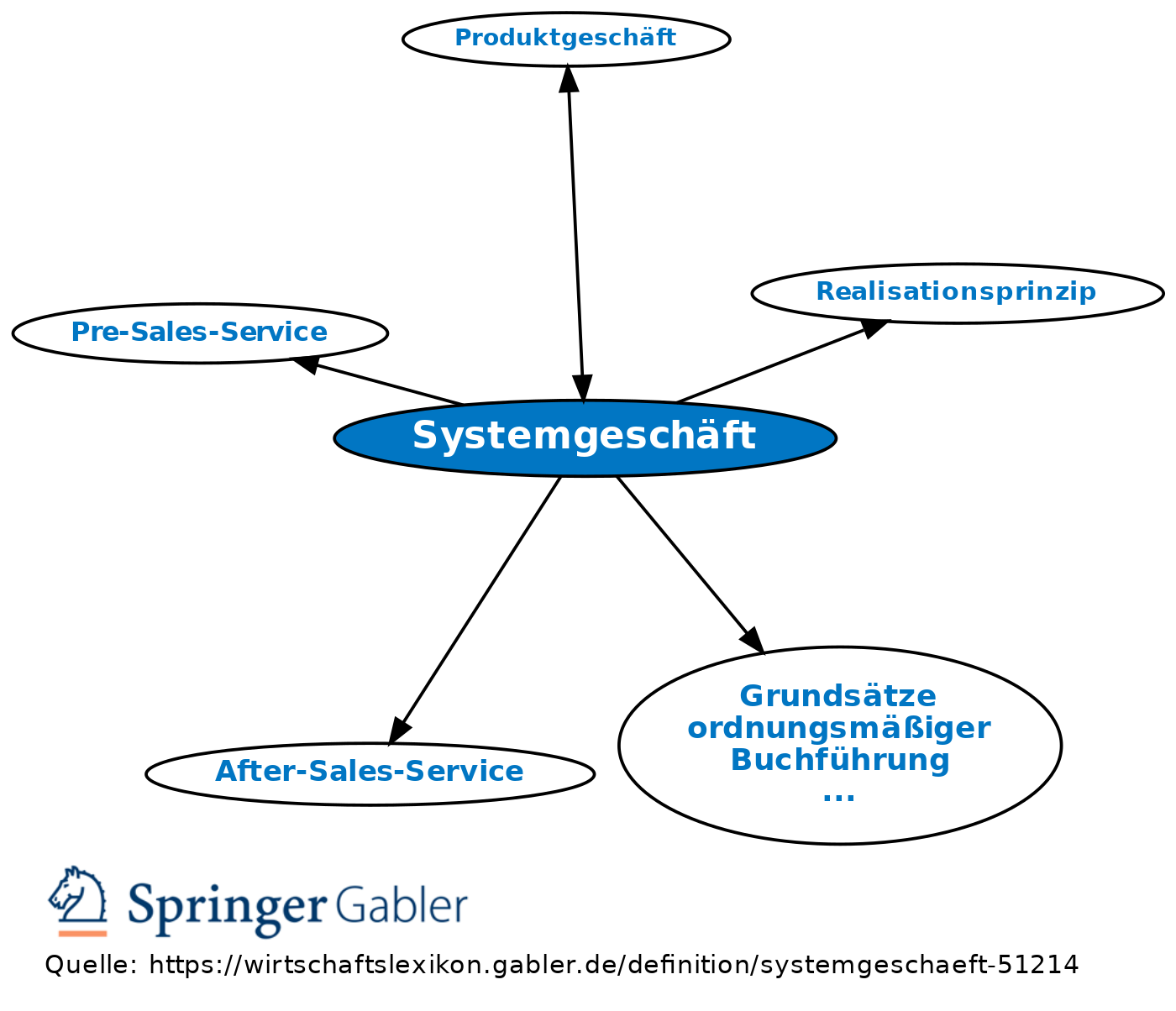

1. Begriff: Investitionsgütermarketing, bei dem die Leistungsangebote oder Problemlösungs-Systeme sich als ein durch die Vermarktungsfähigkeit abgegrenztes, von einem oder mehreren Anbietern in einem geschlossenen Angebot erstelltes Anlagen-Dienstleistungsbündel (Hardware/Software-Kombination) zur Befriedigung eines komplexen Bedarfs darstellen. Im Gegensatz zum Produktgeschäft und traditionellen Anlagengeschäft ist das Systemgeschäft geprägt durch zusätzliche, über Engineering-Leistungen hinausgehende, umfangreiche Dienstleistungen (System-Software) in Form von Pre-Sales-Services, After-Sales-Services sowie episodenbegleitende Dienstleistungen des Systemanbieters während der Leistungserstellung (z.B. Projektorganisation oder Projektmanagement wie etwa Federführung bei einer Anbieterkoalition).

2. Merkmale des Systemgeschäftes: Hohe Komplexität des Hardware-Software-Bündels; Langfristigkeit des Beschaffungsentscheidungs-, Erstellungs- und Abwicklungsprozesses; Anbieterkoalitionen; hohe Interaktionskomplexität; hoher Auftragswert; Internationalität des Geschäfts; Bedeutung der Auftragsfinanzierung; hohe Individualität der Endleistung; Bedeutung von Referenzanlagen.

3. Problematik der Umsatz- und Gewinnrealisation: Im Gegensatz zum reinen Liefergeschäft darf beim Systemgeschäft erst dann Umsatz gebucht und Gewinn realisiert werden, wenn die Funktionsfähigkeit des ganzen Systems vom Kunden (z.B. durch ein Abnahmeprotokoll) bestätigt wurde. Solange diese Abnahme nicht erfolgt ist, handelt es sich bei den Lieferungen an den Kunden nur um einzelne Teile, die in der Bilanz des Lieferanten lediglich Vorräte (unverrechnete Lieferungen als Vorstufe zu späteren Forderungen) darstellen. Die richtige Behandlung solcher Geschäftsvorfälle stellt eine bes. Herausforderung an das Rechnungswesen dar (s. hierzu auch: Grundsätze ordnungsmäßiger Buchführung (GoB): Realisationsprinzip).

{kind=link}

{kind=link}