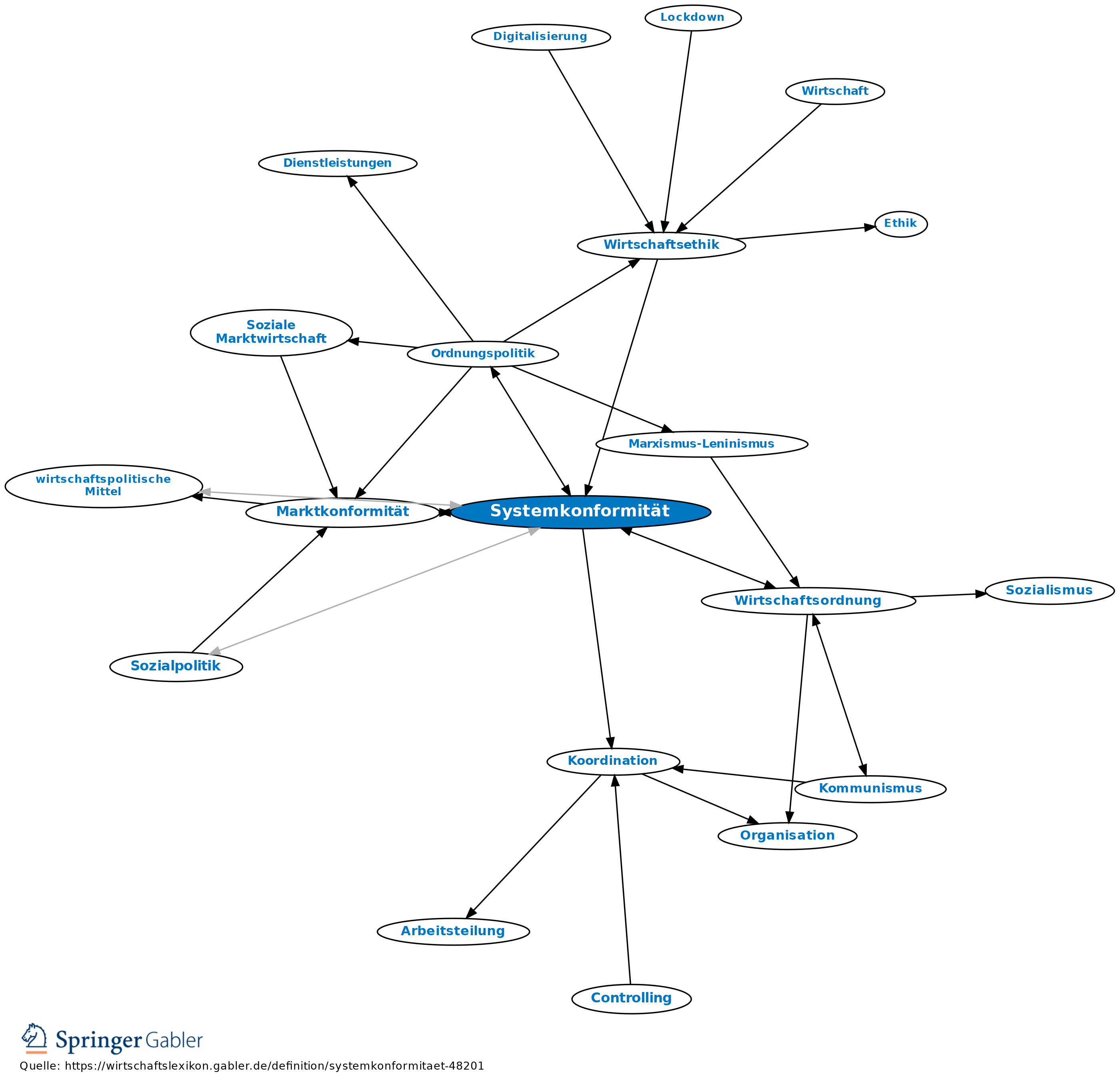

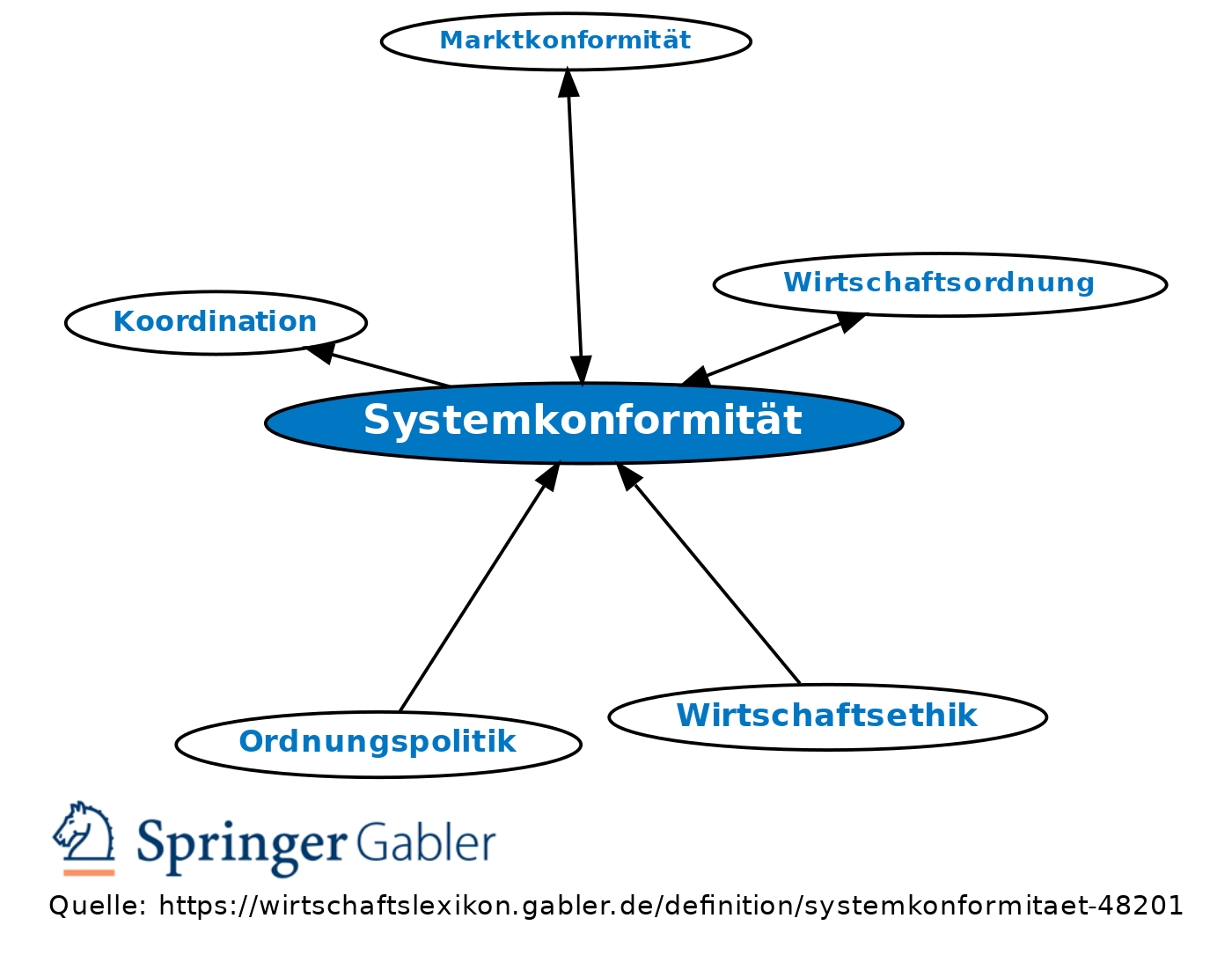

Systemkonformität

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ordnungskonformität. 1. Begriff: Beurteilungsmaßstab für mögliche wirtschaftspolitischen Maßnahmen (wirtschaftspolitische Mittel). Gegeben, wenn eine Maßnahme mit der existierenden Wirtschaftsordnung und/oder mit dem in der wirtschaftspolitischen Konzeption gewählten wirtschaftlichen Koordinationsverfahren (Koordination) systemkonform ist.

2. Grade der Systemkonformität in Marktwirtschaften:

(1) Systemnotwendig (z.B. rechtliche Ausgestaltung der Privatautonomie);

(2) systemfördernd (z.B. Allokationspolitik);

(3) systemadäquat;

(4) systemverschlechternd (z.B. wettbewerbsbehindernde Konzessionsvergabe);

(5) systemzerstörend (z.B. Preis- und Lohnkontrollen).

Anders: Marktkonformität, Konzeptionskonformität.

Gegenteil: Systeminkonformität.

{kind=link}

{kind=link}