Termindevisen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

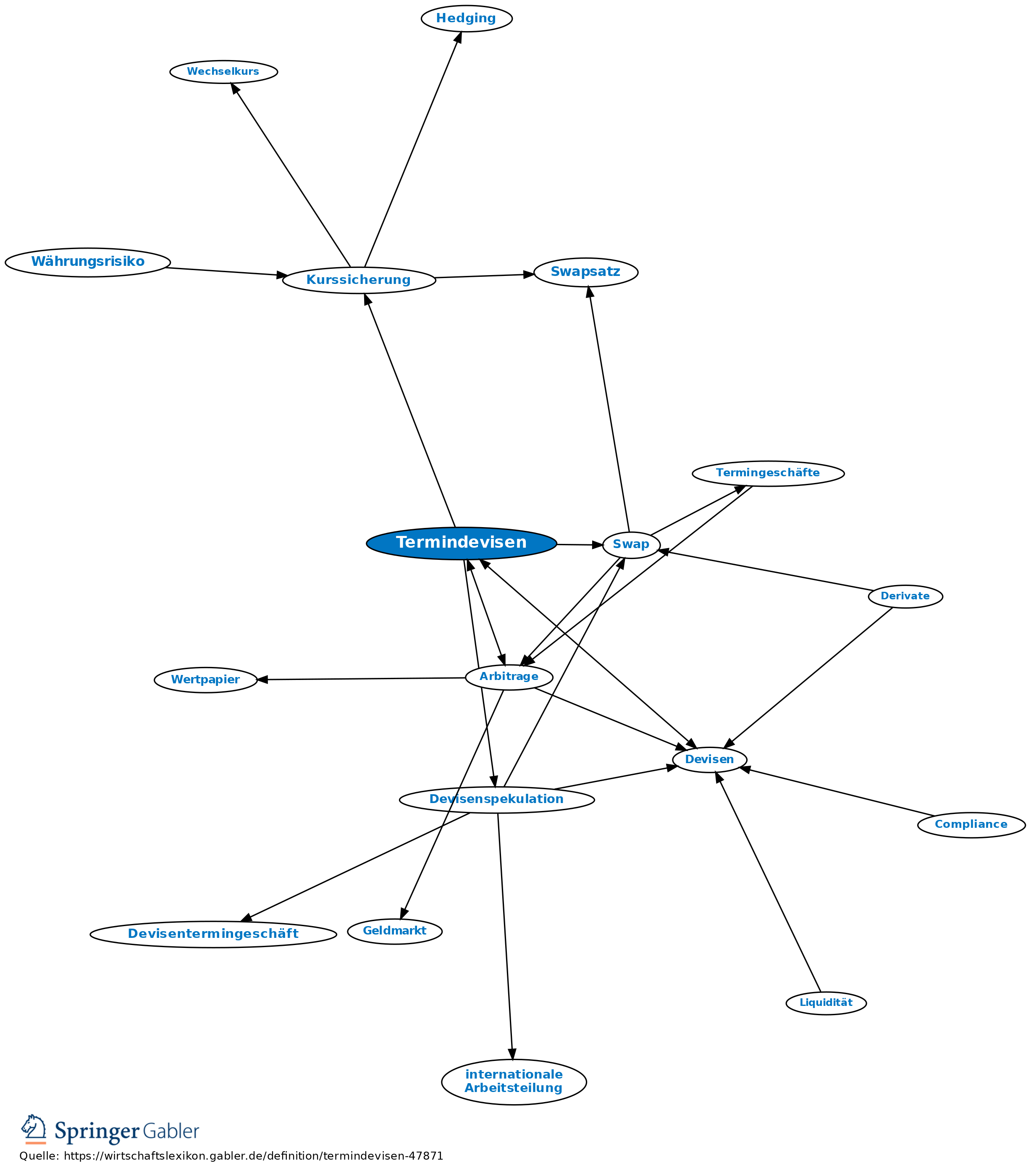

per Termin fällige Auslandsguthaben; die häufigsten Fristen sind 30 und 90 Tage. Geschäfte mit Termindevisen können der Kurssicherung, der Arbitrage, der internationalen Devisenspekulation sowie Swap-Transaktionen (Swap) dienen.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Akkreditiv Akkreditivbestätigung Akzeptakkreditiv Anzahlungsgarantie Auslandsgeschäft Außenhandelsfinanzierung Bankgarantie Commercial Letter of Credit Deferred Payment Akkreditiv Devisen Dokumenteninkasso Exposure Forfaitierung Gewährleistungsgarantie Letter of Authority Liefergarantie Mittelkurs Stand-by Letter of Credit Transferrisiko Valuta

eingehend

Termindevisen

ausgehend