Tilgungsrate

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

Betrag, der zur Tilgung einer Schuld, die nicht auf einmal im Gesamtbetrag zurückgezahlt wird, fortlaufend innerhalb bestimmter Zeitabschnitte (jährlich, vierteljährlich, monatlich) an den Kreditgeber zu zahlen ist.

Tilgungsrate und Zinsbetrag ergeben zusammen die Annuität.

Finanzplanung: Bei Aufstellung des Finanzplanes einer Unternehmung sind die im Planabschnitt fälligen Tilgungsraten zu berücksichtigen.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktiengesellschaft (AG) Annuität Aval Avalkredit Bürgschaft Capital Asset Pricing Model (CAPM) Cashflow Darlehen Disagio Discounted-Cashflow-Verfahren Factoring Liquidität Mezzanine-Finanzierung Rentabilität Shareholder Value Stakeholder-Ansatz Venture-Capital Wechsel goldene Bilanzregel ohne Gewähr

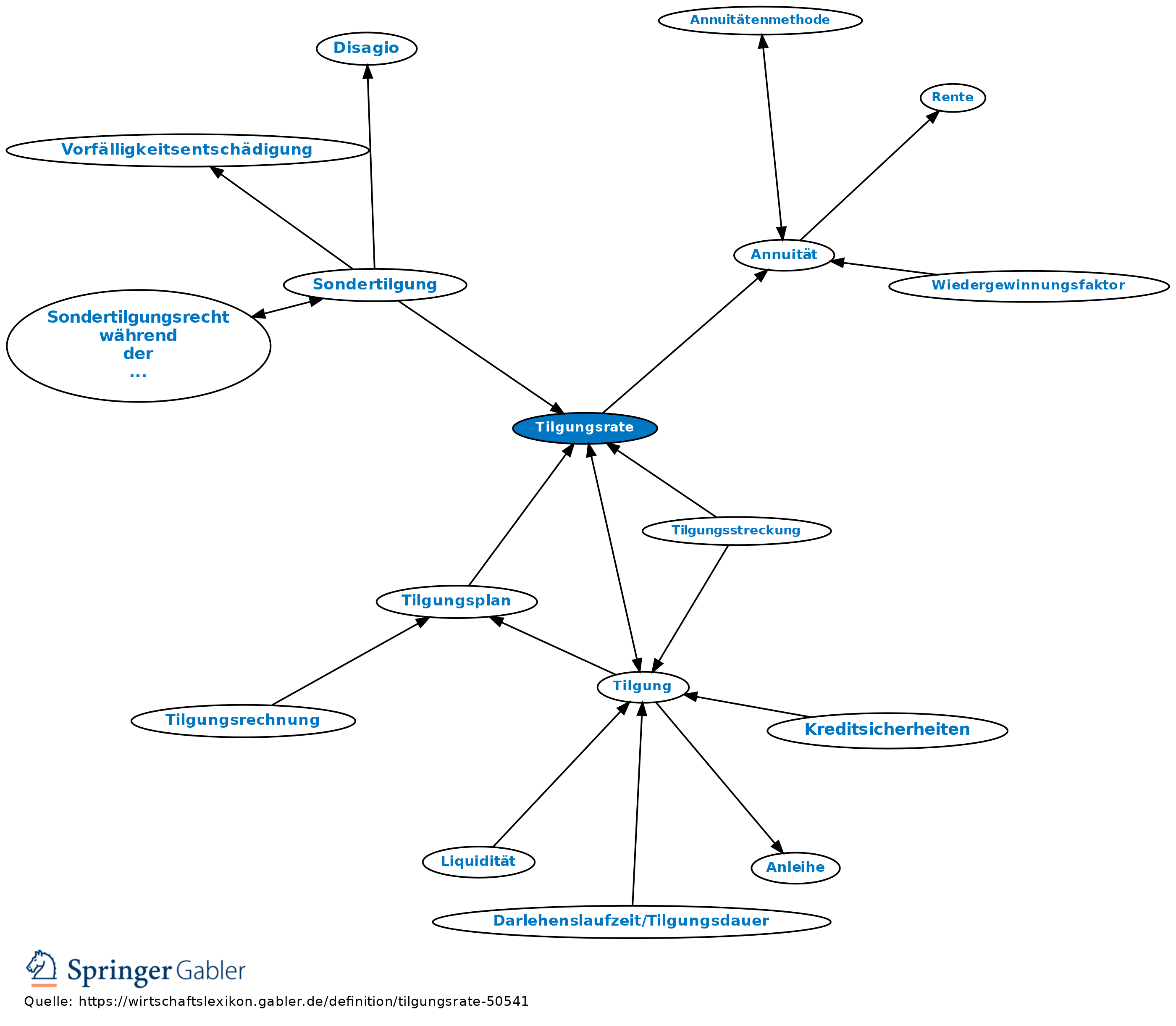

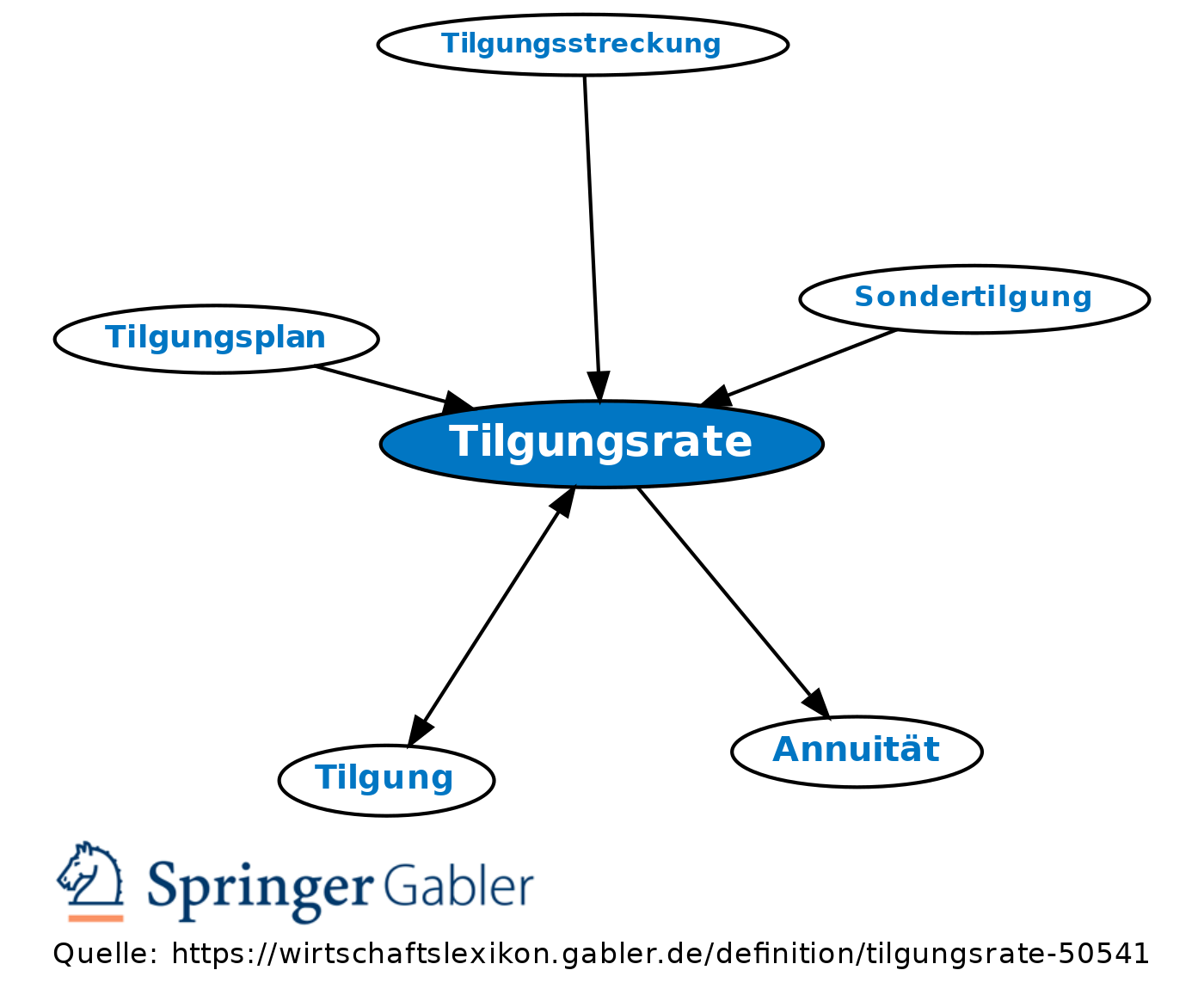

eingehend

Tilgungsrate

ausgehend

eingehend

Tilgungsrate

ausgehend