Treuhandvertrag

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

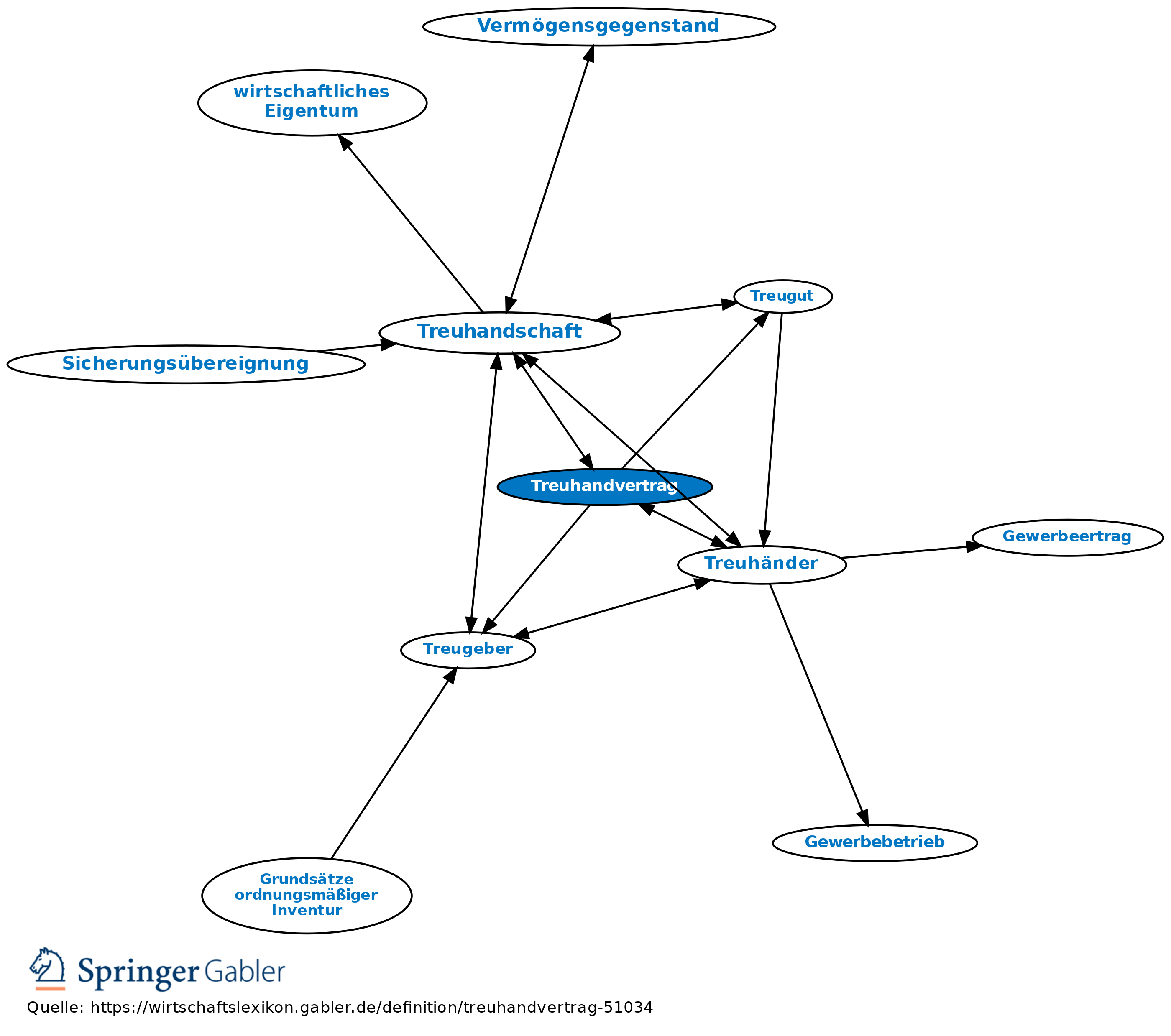

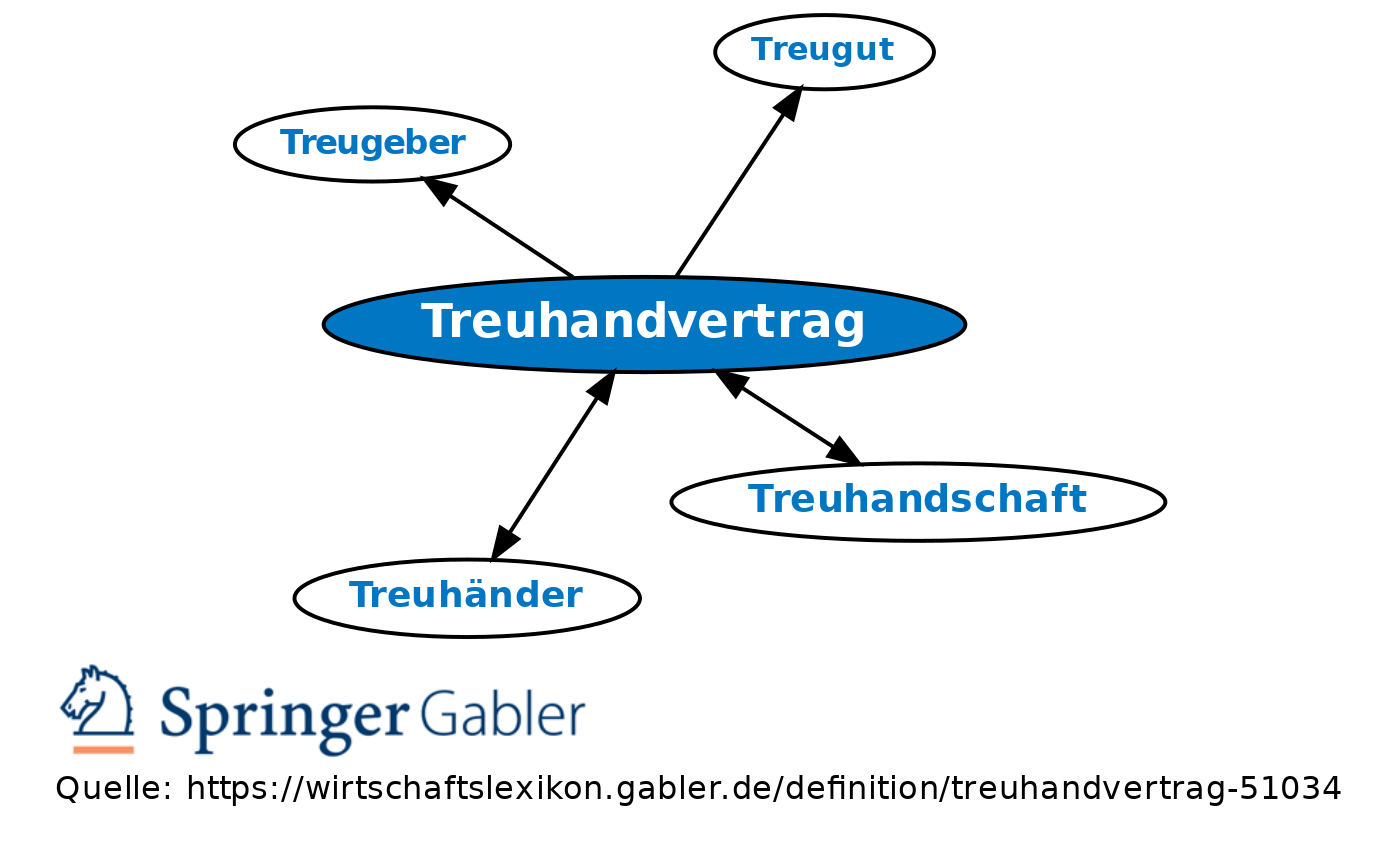

1. Begriff: Vereinbarung zur Begründung einer rechtsgeschäftlich gestalteten Treuhandschaft. Der Treuhandvertrag regelt Rechte und Pflichten von Treugeber und Treuhänder.

2. Rechtliche Einordnung: I.d.R. Auftrag (§ 662 BGB) oder Geschäftsbesorgungsvertrag (§ 675 I BGB). Zu beachten sind die BGB-Bestimmungen des Auftragsrechts (§§ 662–674 BGB) und des allg. Vertragsrechts, bes. § 242 BGB (Treu und Glauben), die regelmäßig aber dispositiv sind.

3. Form: Grundsätzlich keine bestimmte Form vorgeschrieben; anders nur in Ausnahmefällen (z.B. notarielle Beurkundung beim Erwerb von Grundstücken durch den Treuhänder). Schriftform aber auch bei Fehlen spezieller Vorschriften empfehlenswert.

4. Inhalt: Wirtschaftlicher Zweck, Beginn und Ende der Treuhandschaft, Abgrenzung und Verwahrung des Treuguts, Aufgaben und Pflichten des Treuhänders, Rechtsstellung des Treuhänders im Innen- und Außenverhältnis, Weisungsrechte des Treugebers, Vergütung und Aufwendungsersatz, Art und Umfang der Rechenschaftslegung, Haftung.

{kind=link}

{kind=link}