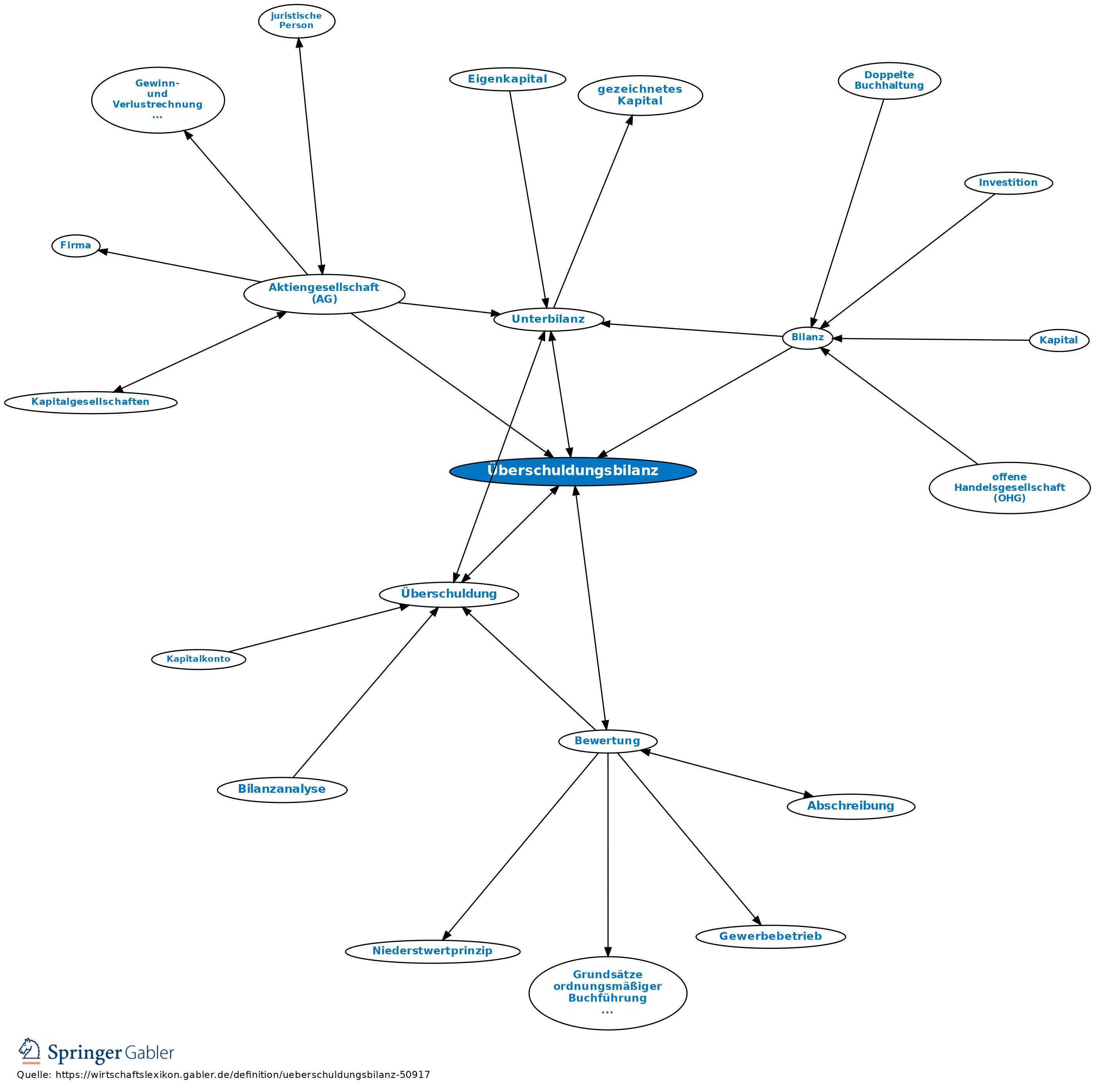

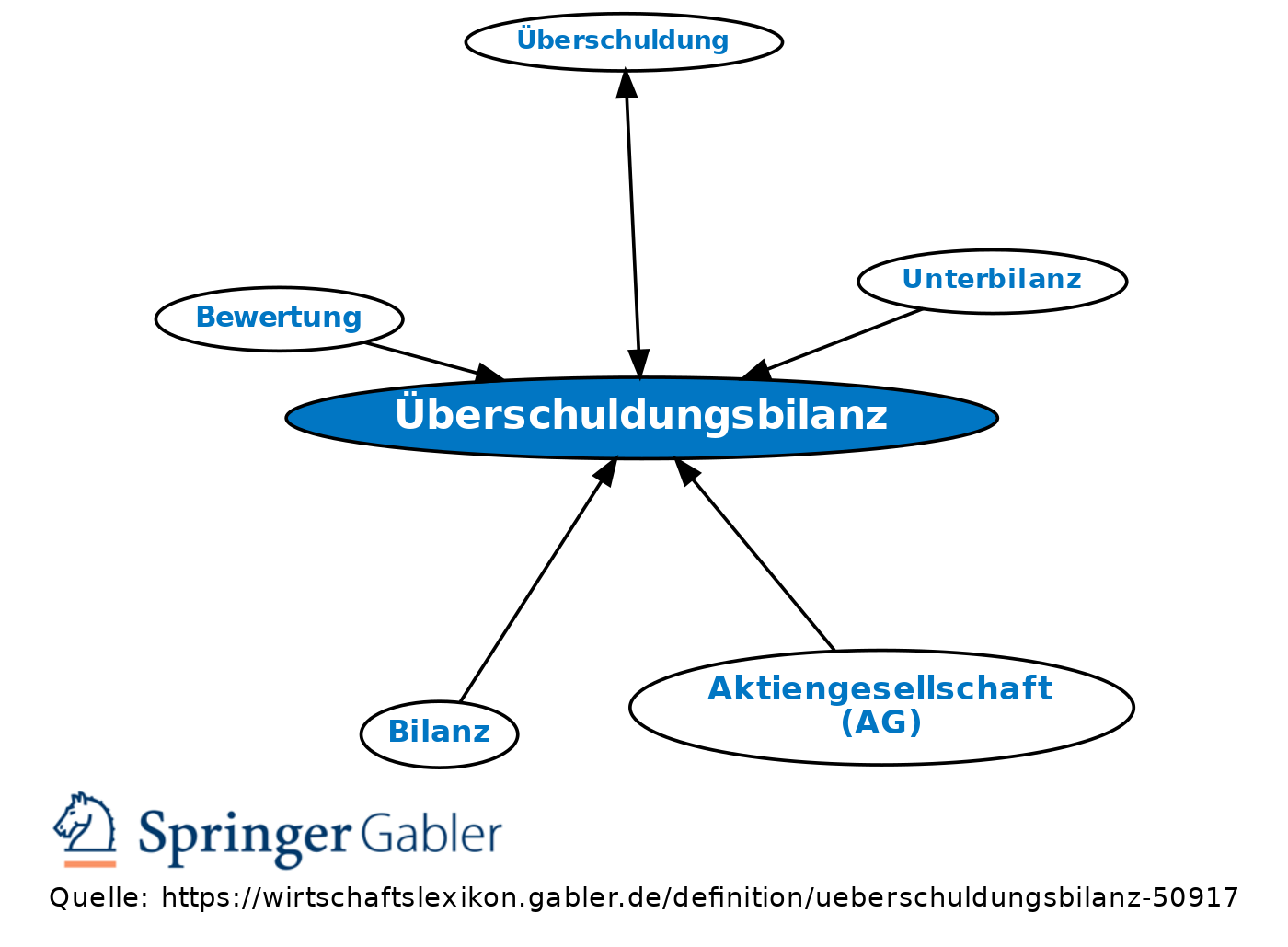

Überschuldungsbilanz

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Überschuldungsstatus; Vermögensübersicht, die die Überschuldung einer Unternehmung ausweist.

Für die Bilanzierung dem Grunde nach können die Vorschriften für die Jahresbilanz (Aktivierungspflicht, Aktivierungswahlrecht) nur unter Beachtung des Zwecks der Überschuldungsbilanz sinngemäß angewendet werden.

Bewertung erfolgt nach überwiegender Auffassung zu Zeitwerten am Stichtag der Überschuldungsbilanz (bei Annahme der Fortführung der Unternehmung: Zeitwerte = sog. Betriebsbestehenswerte, i.d.R. die Wiederbeschaffungskosten; bei Zerschlagung: Zeitwerte = Realisationswerte durch Einzelliquidation).

Für die Gliederung der Überschuldungsbilanz gelten sinngemäß die Grundsätze der Jahresbilanz (§ 266 HGB).

{kind=link}

{kind=link}