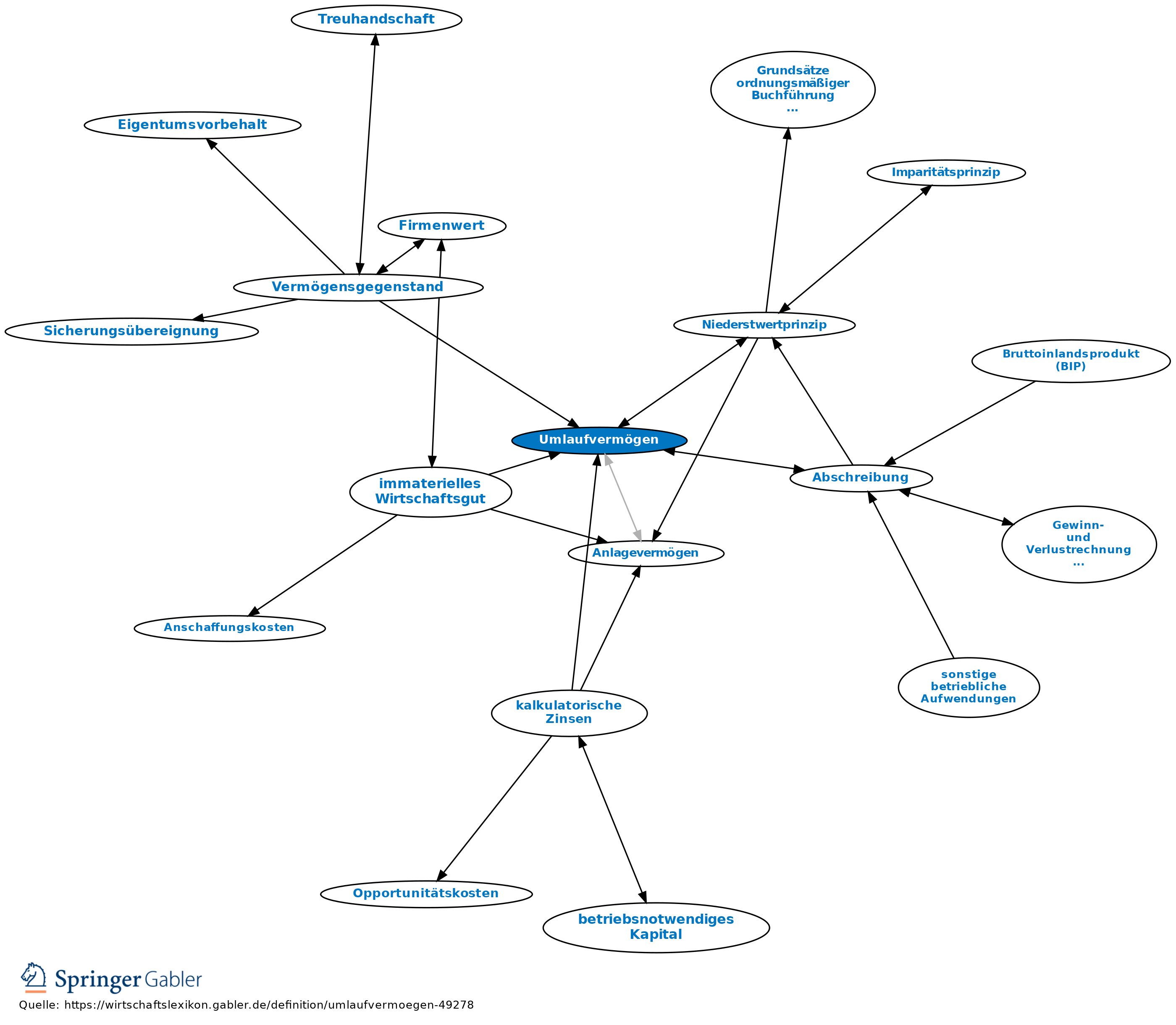

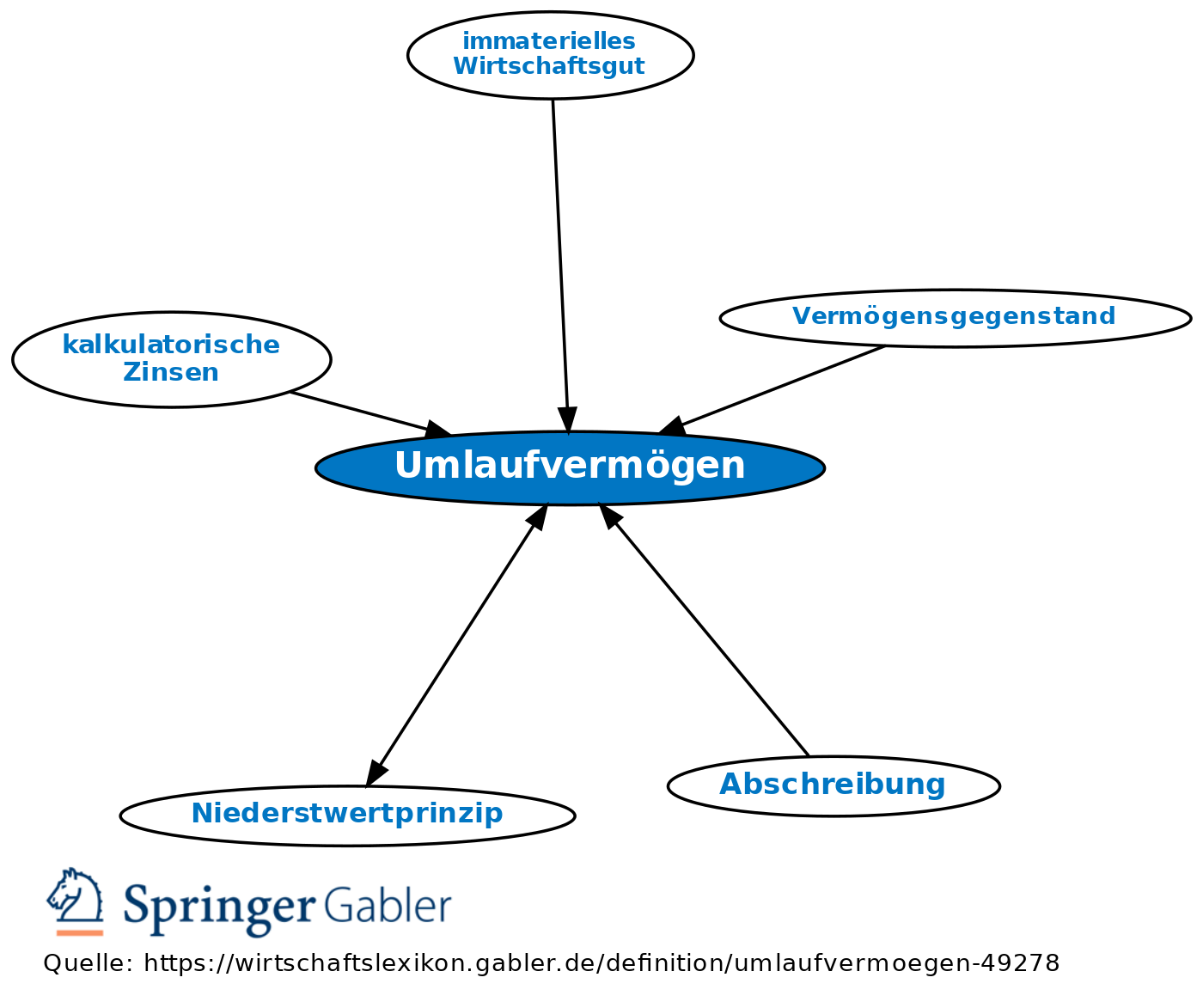

Umlaufvermögen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Sammelbezeichnung für Vermögensgegenstände, die nicht dazu bestimmt sind, dauernd dem Geschäftsbetrieb zu dienen und nicht Posten der Rechnungsabgrenzung sind.

Gegensatz: Anlagevermögen.

2. Zum Umlaufvermögen gehören: Vorräte, Forderungen und sonstige Vermögensgegenstände, Wertpapiere, Schecks, Kassenbestände, Bundesbankguthaben, Guthaben bei Kreditinstituten. Wertpapiere gehören nur zum Umlaufvermögen, wenn sie zur Veräußerung oder als kurzfristige Liquiditätsreserve bestimmt sind; andernfalls sind sie im Anlagevermögen auszuweisen.

Bewertung der Posten des Umlaufvermögens: Niederstwertprinzip (Ausnahme für den Handelsbestand von Banken nach § 340e III HGB).

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Umlaufvermögen

- Abschreibung

- Abwicklung

- Anlagevermögen

- beizulegender Wert

- Betriebskapital

- betriebsnotwendiges Vermögen

- Betriebsvermögen

- immaterielles Wirtschaftsgut

- Jahresbilanz

- kalkulatorische Zinsen

- Lagerbestand

- laufende Verbindlichkeit

- Marktwert

- Niederstwertprinzip

- Patentkosten

- Steuerbilanz

- Vermögen

- Vermögensgegenstand

- Vorratsvermögen