Umsatzsteuer-Identifikationsnummer

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

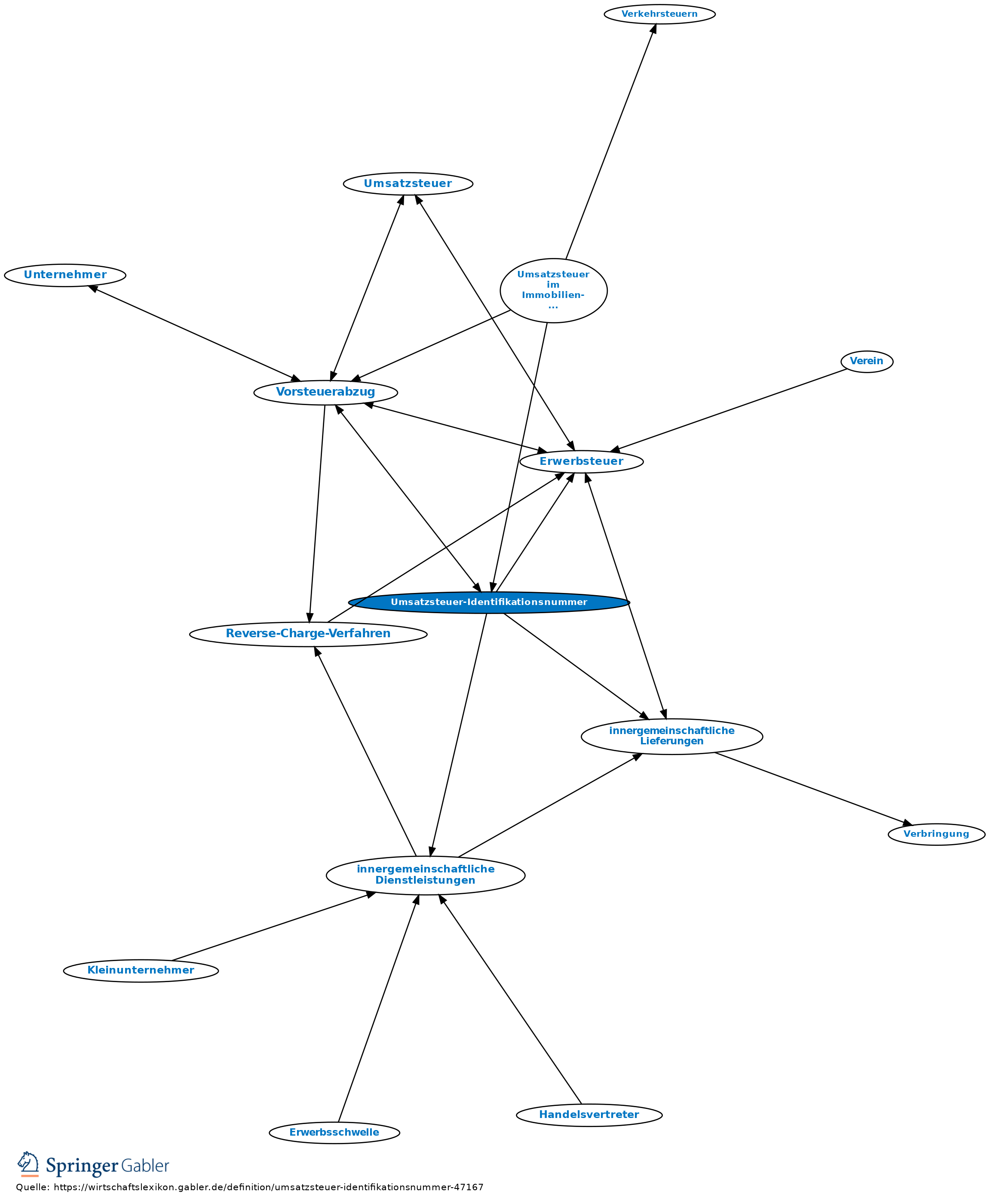

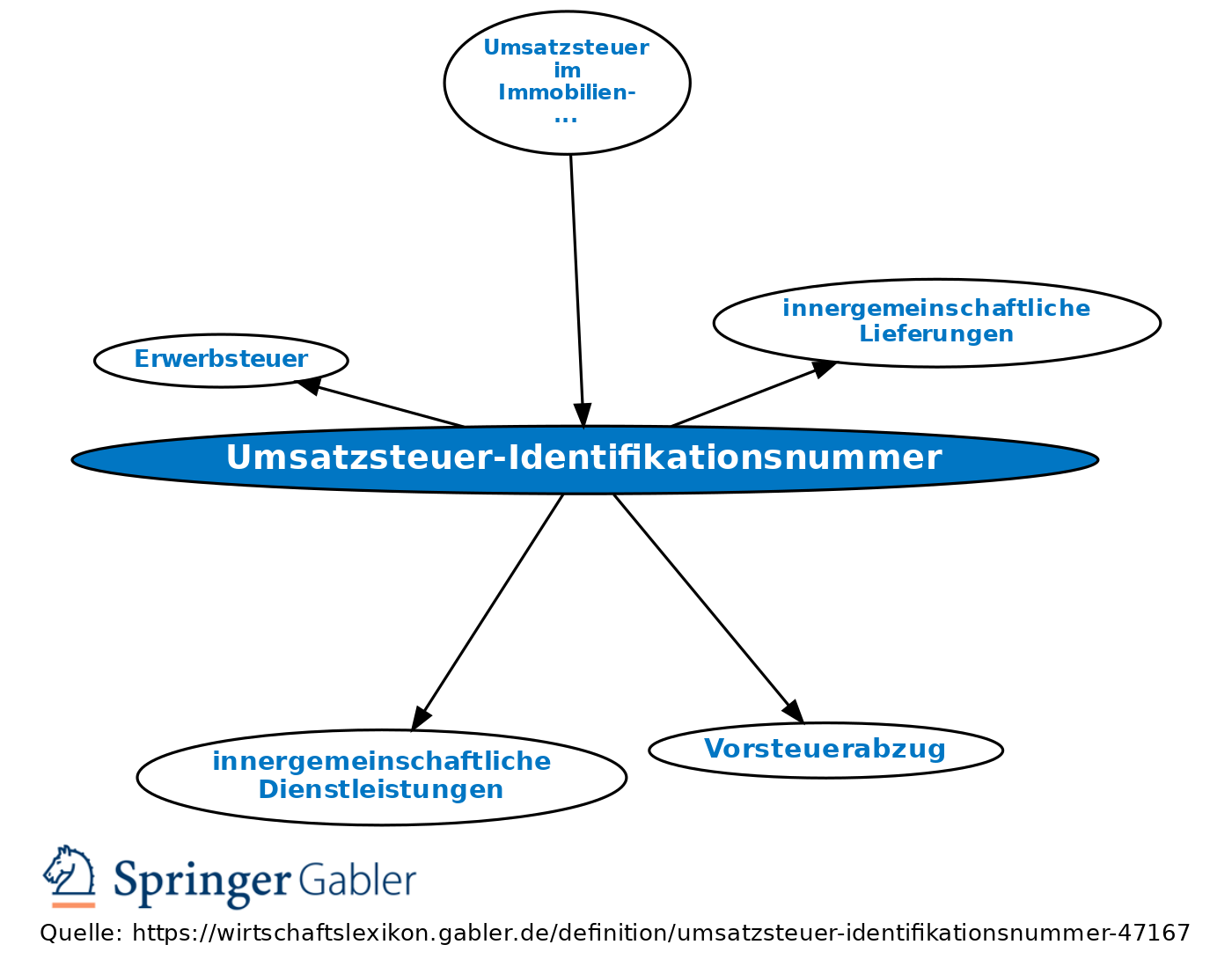

USt-Id-Nr., UID; 1. Begriff: Nummer, die von jedem EU-Staat zur eindeutigen Identifizierung einer umsatzsteuerpflichtigen Person im innergemeinschaftlichen Warenverkehr auf Antrag an Unternehmer und steuerpflichtige Halbunternehmer (Erwerbsteuer) vergeben wird. Ab 2010 wird die Umsatzsteuer-Identifikationsnummer außerdem auch an Unternehmer vergeben, die an der grenzüberschreitenden Erbringung von Dienstleistungen innerhalb der EU als Anbieter oder Nachfrager beteiligt sind (innergemeinschaftliche Dienstleistungen). Der Steuerpflichtige oder sonstige beteiligte Unternehmer muss bei der Abwicklung eines umsatzsteuerbaren Vorgangs im innergemeinschaftlichen Waren-Verkehr jeweils eine Umsatzsteuer-Identifikationsnummer desjenigen Staates verwenden, in dem er mit dem betreffenden Vorgang steuerbar ist. Daher können Steuerpflichtige im Extremfall in jedem EU-Staat eine eigene Umsatzsteuer-Identifikationsnummer erhalten; eine Niederlassung in dem jeweiligen Staat ist nicht Voraussetzung.

2. Bedeutung: a) Die Umsatzsteuer-Identifikationsnummer dient zur Kontrolle der korrekten Behandlung von innergemeinschaftlichen Umsätzen durch die beteiligten Personen (korrekte Erwerbsbesteuerung, Steuerbefreiung für die innergemeinschaftliche Lieferung). Für den innergemeinschaftlichen Handel wird empfohlen, die Umsatzsteuer-Identifikationsnummer von Geschäftspartnern auf ihre Korrektheit überprüfen zu lassen (Bestätigungsverfahren), da die Steuerfreiheit für eine innergemeinschaftliche Lieferung entfällt, wenn nicht nachgewiesen werden kann, dass der Abnehmer erwerbsteuerpflichtig ist und der leistende Unternehmer den Irrtum hätte erkennen können. Ab 2010 wird die Umsatzsteuer-Identifikationsnummer auch bei Erbringung und Einkauf von innergemeinschaftlichen Dienstleistungen verwendet werden müssen.

b) In diesem Zusammenhang besteht auch die Pflicht zur Angabe der Umsatzsteuer-Identifikationsnummer der Geschäftspartner und der an diese getätigten Lieferungen in der Zusammenfassenden Meldung und in Rechnungen über innergemeinschaftliche Lieferungen (bzw. demnächst auch auf Rechnungen über innergemeinschaftliche Dienstleistungen).

3. Die Vergabe der Umsatzsteuer-Identifikationsnummer erfolgt in Deutschland durch das Bundeszentralamt für Steuern. Anspruch auf Erteilung einer Umsatzsteuer-Identifikationsnummer haben

(1) alle Unternehmer, die zumindest teilweise zum Vorsteuerabzug berechtigt sind, ferner

(2) die sog. Halbunternehmer dann, wenn sie eine Umsatzsteuer-Identifikationsnummer für innergemeinschaftliche Geschäfte benötigen (§ 27a UStG).

{kind=link}

{kind=link}