unbeschränkte Steuerpflicht

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

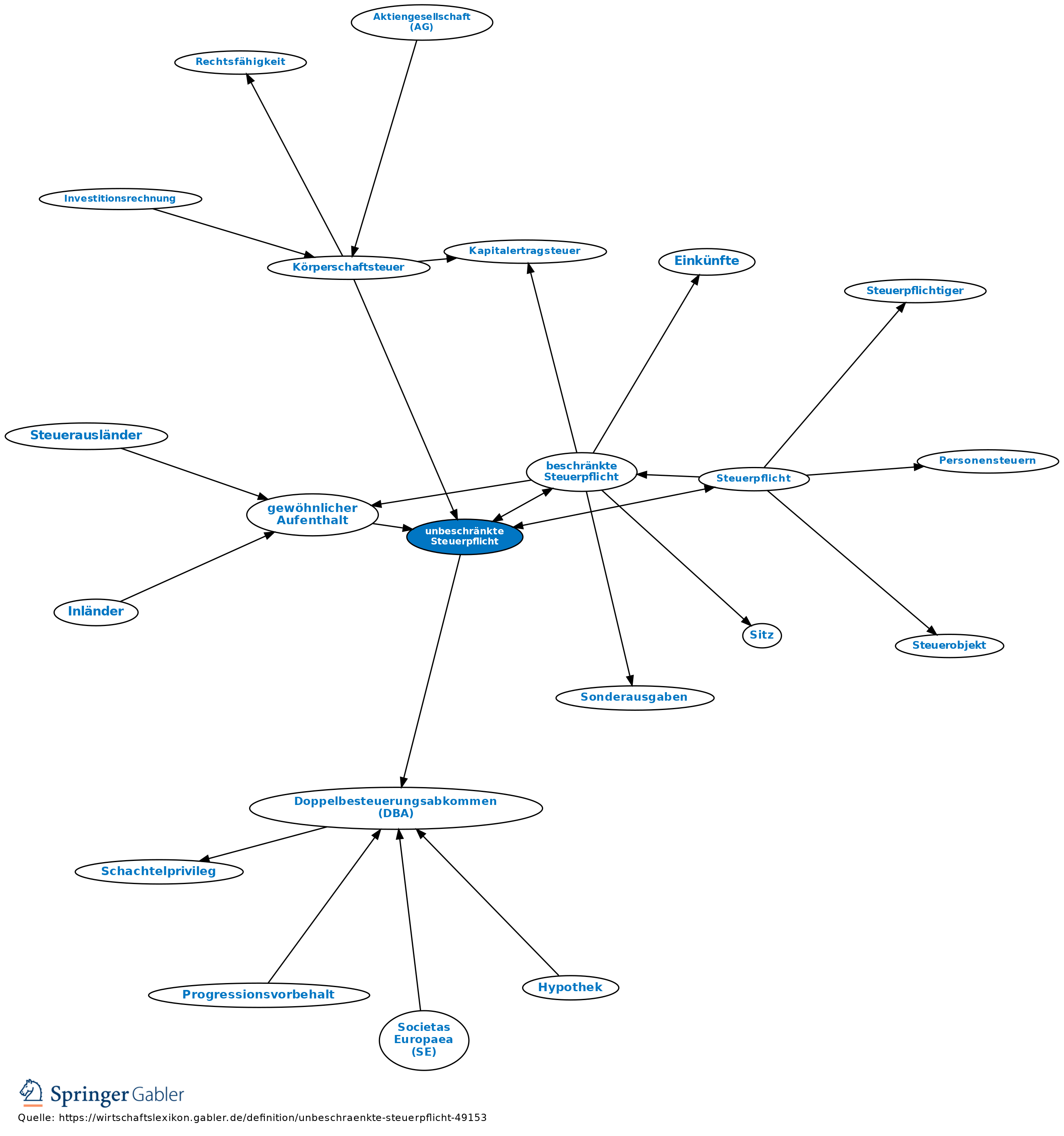

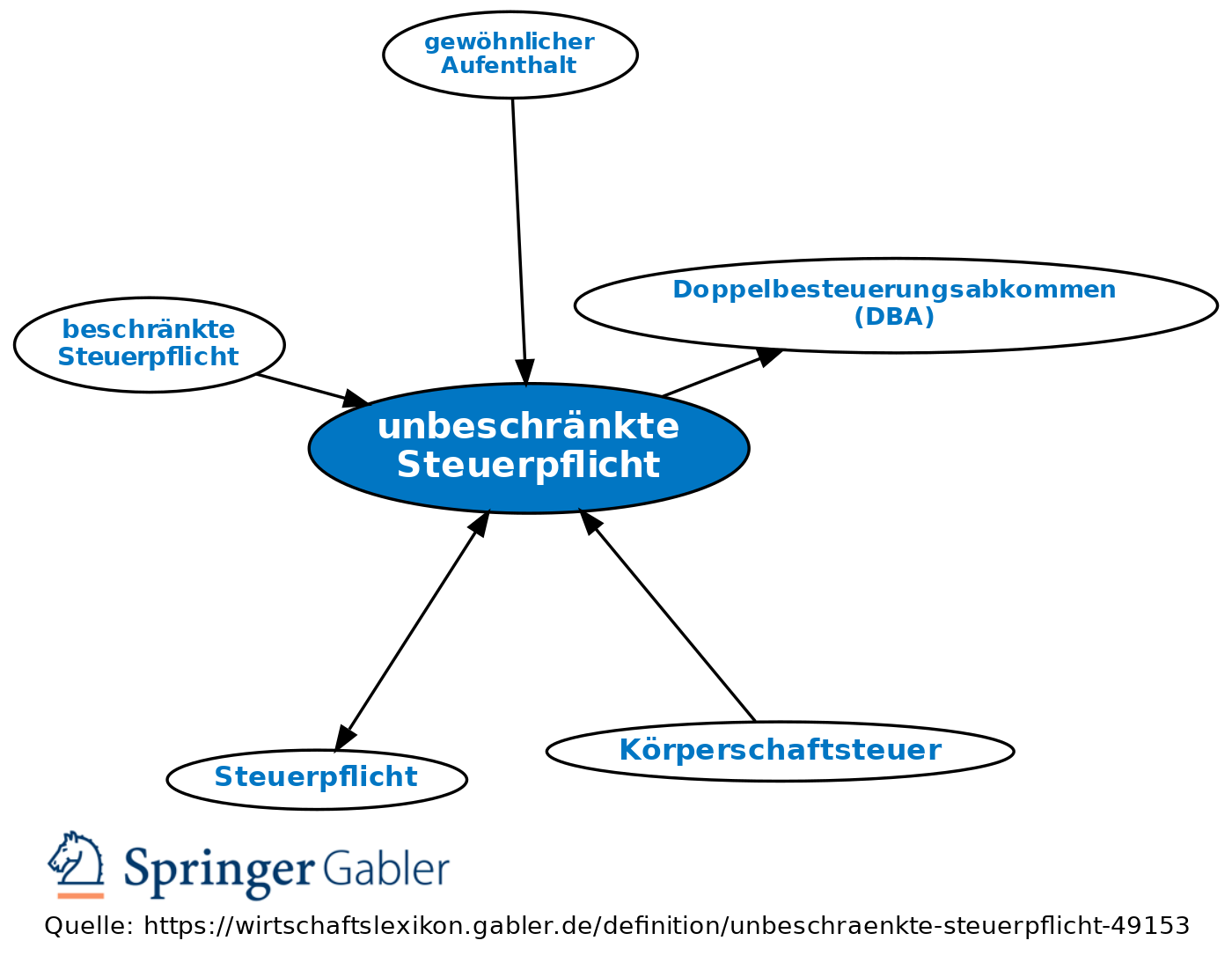

die sich auf das gesamte Einkommen und Vermögen, also auch auf Vermögen im Ausland und Einkommen aus dem Ausland erstreckende Steuerpflicht (Welteinkommen-/Vermögensprinzip). Einschränkung durch entsprechende Doppelbesteuerungsabkommen (DBA). Regelung im Einzelnen im EStG, KStG und ErbStG.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aufrechnung Bestandskraft Betriebsstätte Bevollmächtigter Buchführungspflicht Eigentum Feststellungsbescheid Gesamtrechtsnachfolge Geschäftsfähigkeit Haftung Nichtigkeit Sittenwidrigkeit Sitz Stundung Treuhänder Verjährung Verwaltungsakt Veräußerung eidesstattliche Versicherung wirtschaftliches Eigentum

eingehend

unbeschränkte Steuerpflicht

ausgehend

eingehend

- Auslandsniederlassung

- ausländische Einkünfte

- ausländisches Vermögen

- Außensteuergesetz (AStG)

- Außensteuerrecht (AStR)

- Basisgesellschaften

- beschränkte Steuerpflicht

- Erbschaftsteuer

- Geschäftsleitung

- gewöhnlicher Aufenthalt

- Inland

- Internationales Steuerrecht (IStR)

- Körperschaftsteuer

- Steuerpflicht

- unbeschränkt Steuerpflichtiger

- Wohnsitzstaat

unbeschränkte Steuerpflicht

ausgehend